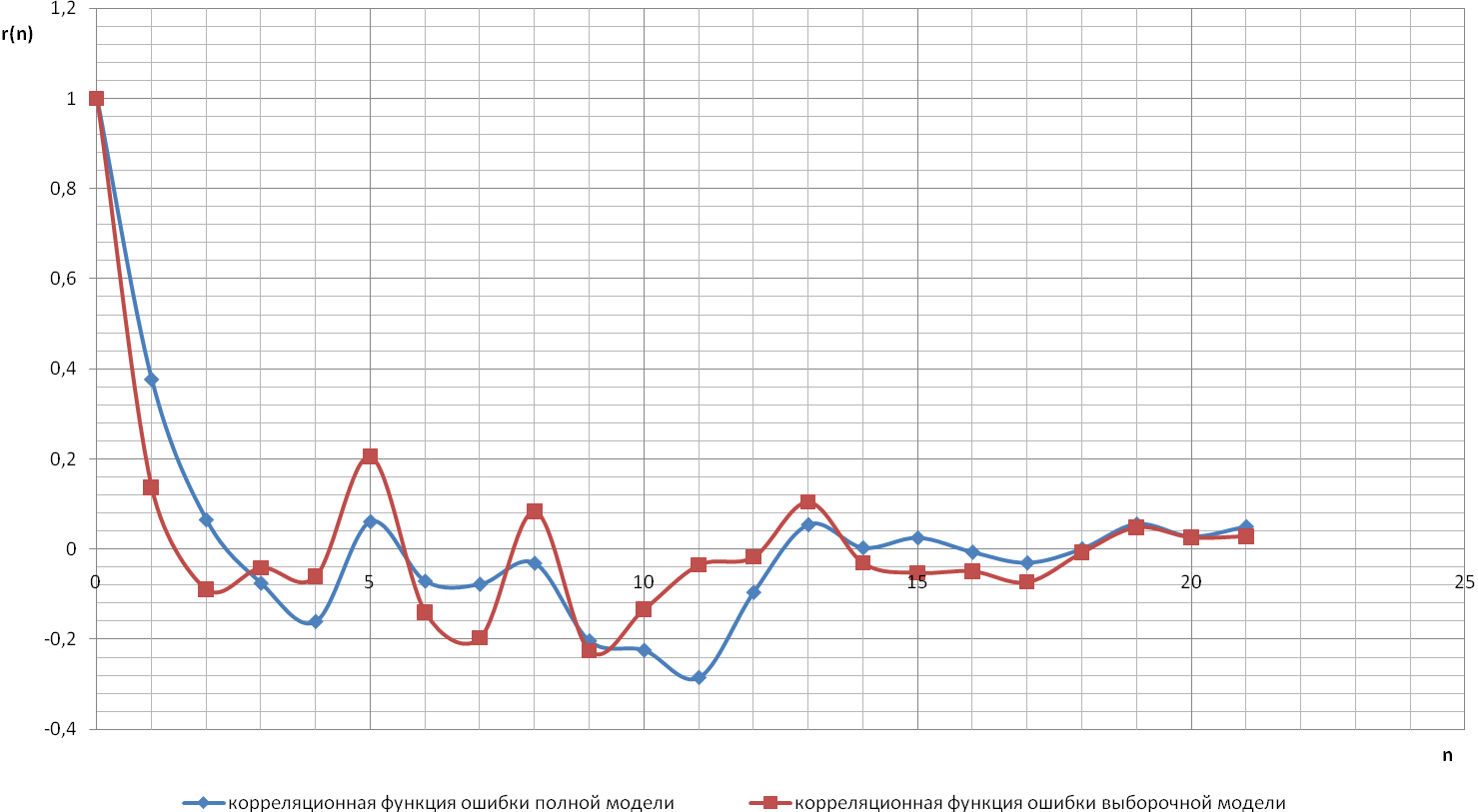

Графики корреляционных функций ошибок моделей

Сравнительная оценка моделей статики представлена в таблице 1.

Таблица 1

Сравнительная оценка моделей статики

№ |

Вид модели |

Коэф-ты модели |

b0 |

b1 |

b2 |

b11 |

b22 |

b12 |

tкр |

Точность эксп-та |

Точность модели |

Критерий Фишера |

Вывод об адекватности |

|||

t-статистика |

tb0 |

tb1 |

tb2 |

tb11 |

tb22 |

tb12 |

f |

|

fвоспр |

|

fост |

Fрасч |

Fкр |

|||

1 |

Y1= =11.75+2.367*X1+ +-0.7588*X2+ +0.7332*X1X1+ +1.059*X2X2+ +-1.471*10-3* X1X2

|

Коэф-ты модели |

11,75 |

2,367 |

-0,7588 |

0,7332 |

1,059 |

-1,471*10-3 |

2,11 |

0,020621 |

2 |

6,66 |

17 |

322,97 |

19,44 |

Модель неадекватна данным эксперимента с вероятностью ошибки α=0,05 |

t-статистика |

15,02 |

3,105 |

1,246 |

1,291 |

2,003 |

2.373*10-3 |

17 |

|||||||||

Значимость |

значим |

значим |

незначим |

незначим |

незначим |

незначим |

||||||||||

2 |

Y1 = 12.03 + 2.064*X1 + -0.4353*X2 + +1.165*X1X1 + + -1.502*10-4*X1X2

|

Коэф-ты модели |

12,03 |

2,064 |

-0,04353 |

1,165 |

- |

-1,502*10-4 |

2,10 |

0,020621 |

2 |

4,475 |

18 |

217,01 |

19,44 |

Модель неадекватна данным эксперимента с вероятностью ошибки α=0,05 |

t-статистика |

19,99 |

3,546 |

0,9358 |

2,663 |

- |

3,741*10-4 |

18 |

|||||||||

Значимость |

значим |

значим |

незначим |

значим |

- |

незначим |

||||||||||

Выводы:

Результаты сравнительной оценки моделей, полученные в ходе статистического анализа в данной лабораторной работе, в том числе оценка значимости коэффициентов предложенных к рассмотрению моделей, позволяет сделать вывод о том, что для адекватности данным эксперимента модель должна иметь следующий вид:

Распечатка текстового файла

ФАМИЛИЯ BUKHARIN

РЕГРЕССИОННЫЕ МОДЕЛИ ОБЪЕКТА ,

ПОЛУЧЕННЫЕ С ПОМОЩЬЮ МЕТОДА М Н К

16.12.2009

РЕЗУЛЬТАТЫ НЕЗАВИСИМЫХ ИЗМЕРЕНИЙ

I X1 X2 Y1

1 0.664 1.328 13.309

2 0.985 1.675 14.634

3 0.494 0.542 12.372

4 0.716 0.732 13.438

5 0.030 0.693 10.712

6 1.768 1.609 17.511

7 1.397 1.449 16.074

8 0.246 0.806 11.577

9 0.352 0.196 11.713

10 0.243 0.123 11.280

11 1.748 0.015 16.812

12 0.109 2.999 11.907

13 0.725 1.743 13.697

14 0.823 0.813 13.697

15 0.337 1.799 12.281

16 1.015 1.419 14.647

17 0.562 0.773 12.715

18 0.098 1.529 11.291

19 1.288 0.360 15.242

20 0.427 1.665 12.564

21 0.713 0.557 13.122

22 0.364 1.178 12.140

23 0.525 1.010 12.683

НОРМИРОВАННЫЕ ВХОДНЫЕ ПЕРЕМЕННЫЕ

I X1 X2

1 -0.031 0.347

2 0.618 0.848

3 -0.376 -0.787

4 0.074 -0.513

5 -1.315 -0.569

6 2.204 0.752

7 1.453 0.522

8 -0.878 -0.406

9 -0.663 -1.286

10 -0.884 -1.392

11 2.163 -1.548

12 -1.155 2.758

13 0.092 0.946

14 0.290 -0.396

15 -0.693 1.027

16 0.679 0.478

17 -0.238 -0.454

18 -1.177 0.637

19 1.232 -1.050

20 -0.511 0.833

21 0.068 -0.765

22 -0.639 0.131

23 -0.313 -0.112

********************************************************************************

ОЦЕНКИ СТАТИСТИЧЕСКИХ ХАРАКТЕРИСТИК ВХОДНЫХ ПЕРЕМЕННЫХ

Номер перем. Мат.ожид. Дисперсия Сред.квад.откл.

X1 0.67952 0.24394 0.49390

X2 1.08752 0.48032 0.69305

НОРМИРОВАННАЯ КОРРЕЛЯЦИОННАЯ МАТРИЦА

ВХОДНЫХ ПЕРЕМЕННЫХ

1.000 -0.138

-0.138 1.000

********************************************************************************

ОЦЕНКИ СТАТИСТИЧЕСКИХ ХАРАКТЕРИСТИК ВЫХОДНЫХ ПЕРЕМЕННЫХ

Номер перем. Мат.ожид. Дисперсия Сред.квад.откл.

Y1 13.27904 3.28340 1.81201

********************************************************************************

********************************************************************************

М О Д Е Л Ь О Б Ъ Е К Т А

( входные переменные нормированны ),

( выходные переменные ненормированны )

Y1 = 1.175E+0001 + 2.367E+0000*X1 + -7.588E-0001*X2 + 7.332E-0001*X1X1 +

+ 1.059E+0000*X2X2 + -1.471E-0003*X1X2

********************************************************************************

СТАТИСТИЧЕСКИЕ ХАРАКТЕРИСТИКИ О Ц Е Н О К КОЭФФИЦИЕНТОВ МОДЕЛИ

I КОЭФ МОДЕЛИ ОШИБ КОЭФ Т - СТАТИСТИКА

1 1.175E+0001 7.821E-0001 1.502E+0001

2 2.367E+0000 7.622E-0001 3.105E+0000

3 -7.588E-0001 6.088E-0001 1.246E+0000

4 7.332E-0001 5.679E-0001 1.291E+0000

5 1.059E+0000 5.287E-0001 2.003E+0000

6 -1.471E-0003 6.199E-0001 2.373E-0003

********************************************************************************

НОРМИРОВАННАЯ КОРРЕЛЯЦИОННАЯ МАТРИЦА КОЭФФИЦИЕНТОВ МОДЕЛИ

1.0 0.2 0.1 -0.5 -0.3 -0.3

0.2 1.0 -0.0 -0.7 0.4 0.2

0.1 -0.0 1.0 0.1 -0.4 -0.1

-0.5 -0.7 0.1 1.0 -0.3 -0.0

-0.3 0.4 -0.4 -0.3 1.0 0.6

-0.3 0.2 -0.1 -0.0 0.6 1.0

********************************************************************************

СТАТИСТИЧЕСКИЕ ОЦЕНКИ ТОЧНОСТИ МОДЕЛИ

ВЫХОД МОДЕЛИ ОШИБКА МОДЕЛИ

11.53854 -1.77046

13.60917 -1.02483

12.21524 -0.15676

12.59470 -0.84330

10.67739 -0.03461

20.55106 3.04006

16.62452 0.55052

10.71781 -0.85919

13.22781 1.51481

13.33383 2.05383

24.01436 7.20236

15.95873 4.05173

12.20151 -1.49549

12.96425 -0.73275

10.79722 -1.48378

13.57269 -1.07431

11.78858 -0.92642

9.92512 -1.36588

17.74181 2.49981

10.83308 -1.73092

13.11312 -0.00888

10.45432 -1.68568

11.17734 -1.50566

О Ц Е Н К И О Ш И Б К И МОДЕЛИ

МАТЕМ ОЖИДАНИЕ ОШИБКИ МОДЕЛИ 1.832E-0001

ДИСПЕРСИЯ ОШИБКИ МОДЕЛИ 5.111E+0000

СРЕДНЕКВАДР ОТКЛОНЕНИЕ ОШИБКИ 2.261E+0000

********************************************************************************

КОРРЕЛЯЦИОННАЯ ФУНКЦИЯ ОШИБКИ МОДЕЛИ

0 1.0000

1 0.3772

2 0.0657

3 -0.0749

4 -0.1598

5 0.0616

6 -0.0704

7 -0.0772

8 -0.0306

9 -0.2029

10 -0.2236

11 -0.2841

12 -0.0952

13 0.0549

14 0.0035

15 0.0257

16 -0.0062

17 -0.0297

18 0.0012

19 0.0564

20 0.0285

21 0.0506

********************************************************************************

О С Т А Т О Ч Н А Я ДИСПЕРСИЯ ВЫБРАННОЙ МОДЕЛИ.. 6.660E+0000

********************************************************************************

МОДЕЛЬ ОБЪЕКТА В А Б С О Л Ю Т Н Ы Х ЕДИНИЦАХ

( входные и выходные переменные ненормированны )

Y1 = 1.367E+0001 + 7.120E-0001*X1 + -5.887E+0000*X2 + 3.006E+0000*X1X1 +

+ 2.204E+0000*X2X2 + -4.298E-0003*X1X2

********************************************************************************

РАСЧЕТ МОДЕЛИ ВЫБРАННОЙ СТРУКТУРЫ О К О Н Ч Е Н

********************************************************************************

********************************************************************************

М О Д Е Л Ь О Б Ъ Е К Т А

( входные переменные нормированны ),

( выходные переменные ненормированны )

Y1 = 1.203E+0001 + 2.064E+0000*X1 + -4.353E-0001*X2 + 1.165E+0000*X1X1 +

+ -1.502E-0004*X1X2

********************************************************************************

СТАТИСТИЧЕСКИЕ ХАРАКТЕРИСТИКИ О Ц Е Н О К КОЭФФИЦИЕНТОВ МОДЕЛИ

I КОЭФ МОДЕЛИ ОШИБ КОЭФ Т - СТАТИСТИКА

1 1.203E+0001 6.019E-0001 1.999E+0001

2 2.064E+0000 5.821E-0001 3.546E+0000

3 -4.353E-0001 4.652E-0001 9.358E-0001

4 1.165E+0000 4.373E-0001 2.663E+0000

5 -1.502E-0004 4.015E-0001 3.741E-0004

********************************************************************************

НОРМИРОВАННАЯ КОРРЕЛЯЦИОННАЯ МАТРИЦА КОЭФФИЦИЕНТОВ МОДЕЛИ

1.0 0.4 0.0 -0.7 -0.1

0.4 1.0 0.1 -0.6 -0.1

0.0 0.1 1.0 -0.0 0.2

-0.7 -0.6 -0.0 1.0 0.2

-0.1 -0.1 0.2 0.2 1.0

********************************************************************************

СТАТИСТИЧЕСКИЕ ОЦЕНКИ ТОЧНОСТИ МОДЕЛИ

ВЫХОД МОДЕЛИ ОШИБКА МОДЕЛИ

11.81365 -1.49535

13.38141 -1.25259

11.76011 -0.61189

12.41051 -1.02749

11.57634 0.86434

21.90625 4.39525

17.25737 1.18337

11.29100 -0.28600

11.73184 0.01884

11.71980 0.43980

22.61866 5.80666

9.99839 -1.90861

11.81659 -1.88041

12.89871 -0.79829

10.71051 -1.57049

13.75941 -0.88759

11.80080 -0.91420

10.93590 -0.35510

16.79611 1.55411

10.91501 -1.64899

12.50689 -0.61511

11.12846 -1.01154

11.54540 -1.13760

О Ц Е Н К И О Ш И Б К И МОДЕЛИ

МАТЕМ ОЖИДАНИЕ ОШИБКИ МОДЕЛИ -1.365E-0001

ДИСПЕРСИЯ ОШИБКИ МОДЕЛИ 3.642E+0000

СРЕДНЕКВАДР ОТКЛОНЕНИЕ ОШИБКИ 1.908E+0000

********************************************************************************

КОРРЕЛЯЦИОННАЯ ФУНКЦИЯ ОШИБКИ МОДЕЛИ

0 1.0000

1 0.1370

2 -0.0888

3 -0.0412

4 -0.0599

5 0.2048

6 -0.1400

7 -0.1969

8 0.0837

9 -0.2255

10 -0.1332

11 -0.0350

12 -0.0172

13 0.1043

14 -0.0308

15 -0.0524

16 -0.0489

17 -0.0731

18 -0.0075

19 0.0486

20 0.0262

21 0.0288

********************************************************************************

О С Т А Т О Ч Н А Я ДИСПЕРСИЯ ВЫБРАННОЙ МОДЕЛИ.. 4.475E+0000

********************************************************************************

МОДЕЛЬ ОБЪЕКТА В А Б С О Л Ю Т Н Ы Х ЕДИНИЦАХ

( входные и выходные переменные ненормированны )

Y1 = 1.208E+0001 + -2.310E+0000*X1 + -6.278E-0001*X2 + 4.775E+0000*X1X1 +

+ -4.388E-0004*X1X2

********************************************************************************

РАСЧЕТ МОДЕЛИ ВЫБРАННОЙ СТРУКТУРЫ О К О Н Ч Е Н

********************************************************************************

********************************************************************************