Глава 2. Построение графиков регрессии.

Для построения графиков регрессии на примере прогнозирования значения зависимой переменной, а именно цены квартиры от разных факторов мы придерживались следующих этапов:

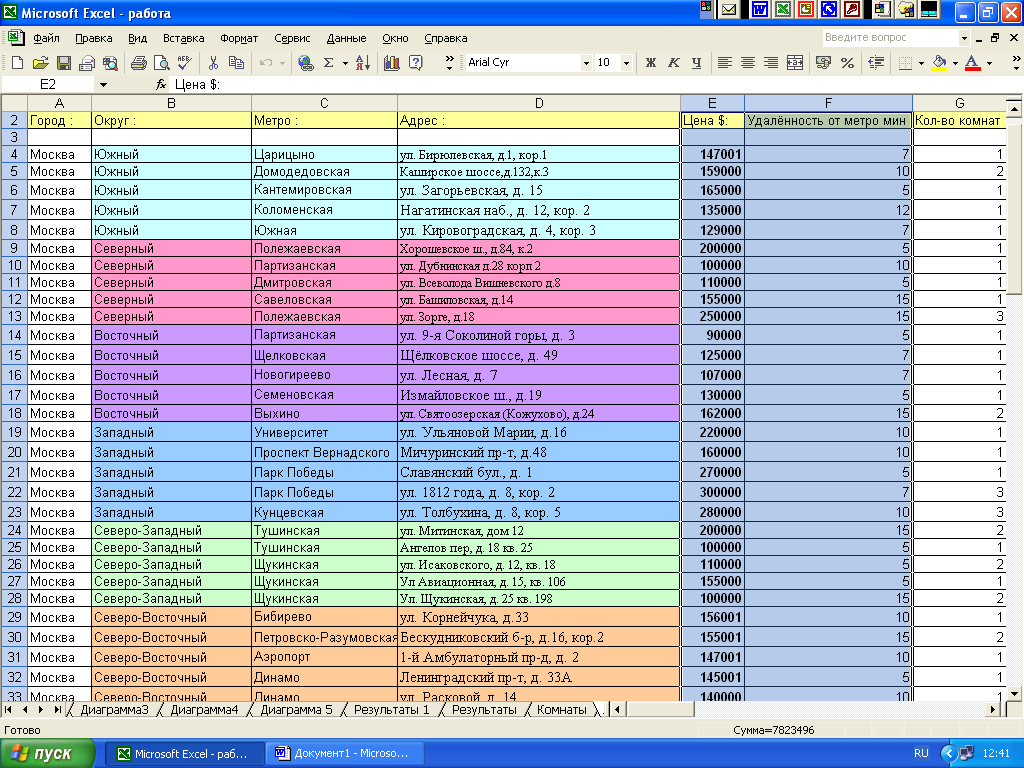

1. Выделите диапазон данных - первый столбец –это цена, второй столбец-удалённость от метров минутах,затем щелкните на кнопке Мастер диаграмм стандартной панели инструментов.

Графически это таблица выглядит так.

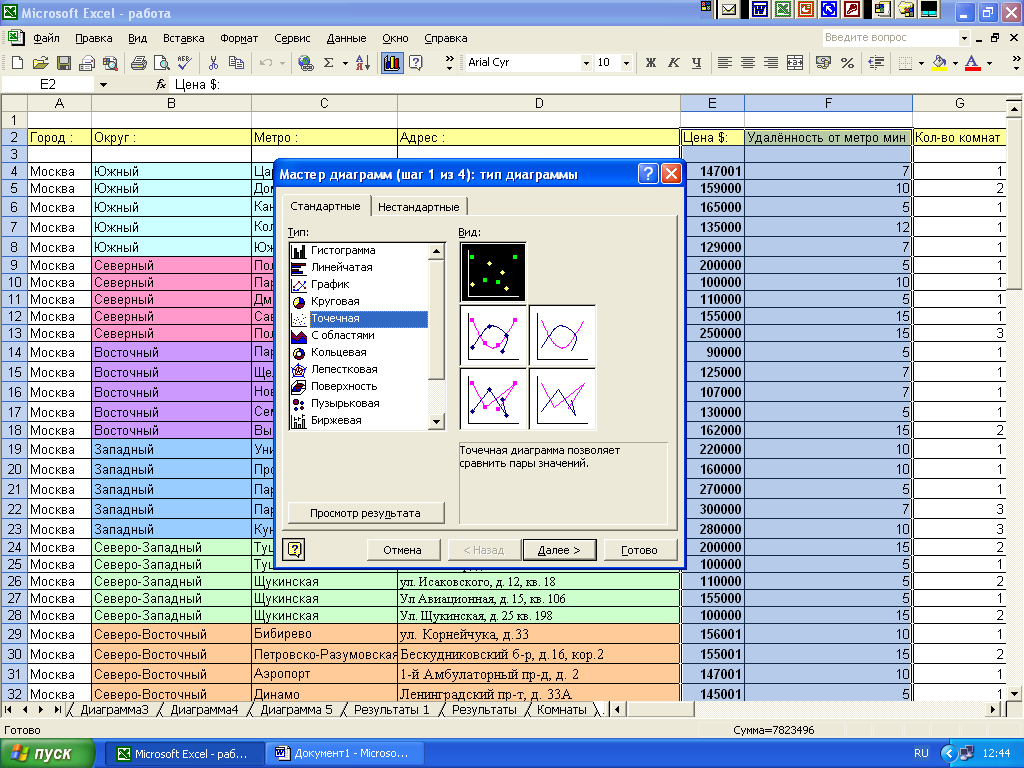

Технология построения графика выглядит следующим образом :

.<Меню>-<Мастер диаграмм>-<Точечная>

2. В первой диалоговом окне Мастер диаграмм выберете тип диаграммы Точечная без соединяющих линий.

3. Второе диалоговое окно Мастер диаграмм можно пропустить щелкнув на кнопке Далее, поскольку в данном случае подходят все параметры, установленные по умолчанию.

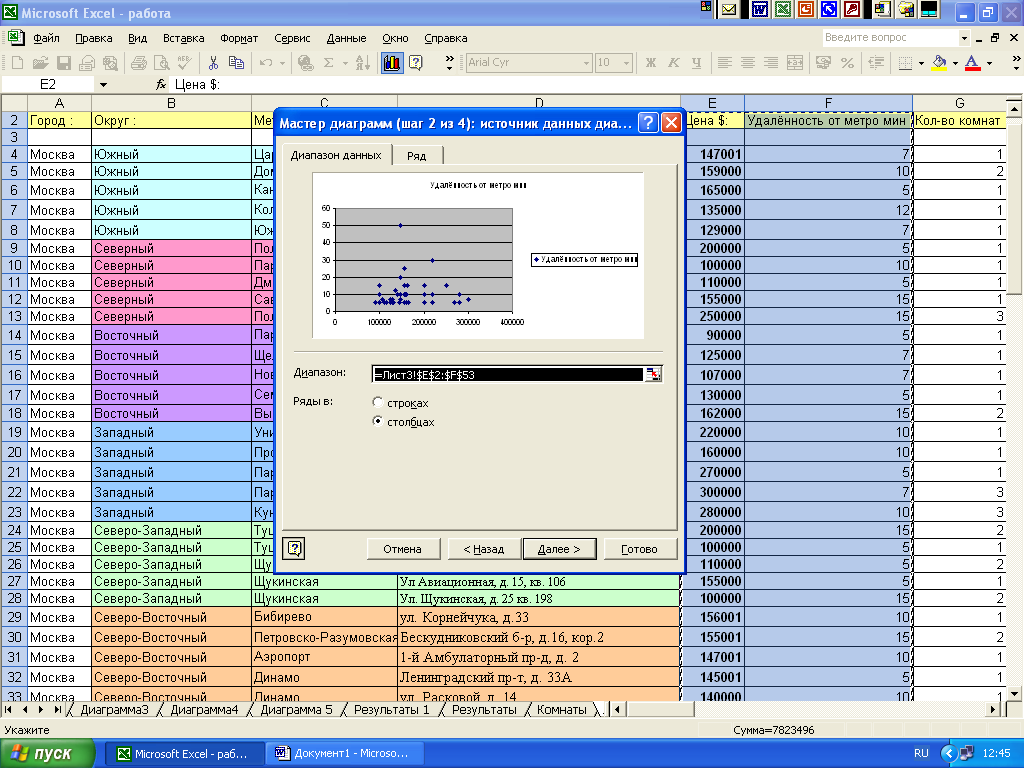

4.В третьем диалоговом окне мастера диаграмм введите название осей и затем щелкните на кнопке Далее.

В последнем диалоговом окне Мастер диаграмм установите переключатель отдельным, чтобы разместить диаграмму на отдельном листе, который будет называться Диаграмма 1, после этого щелкните на кнопке Готово.

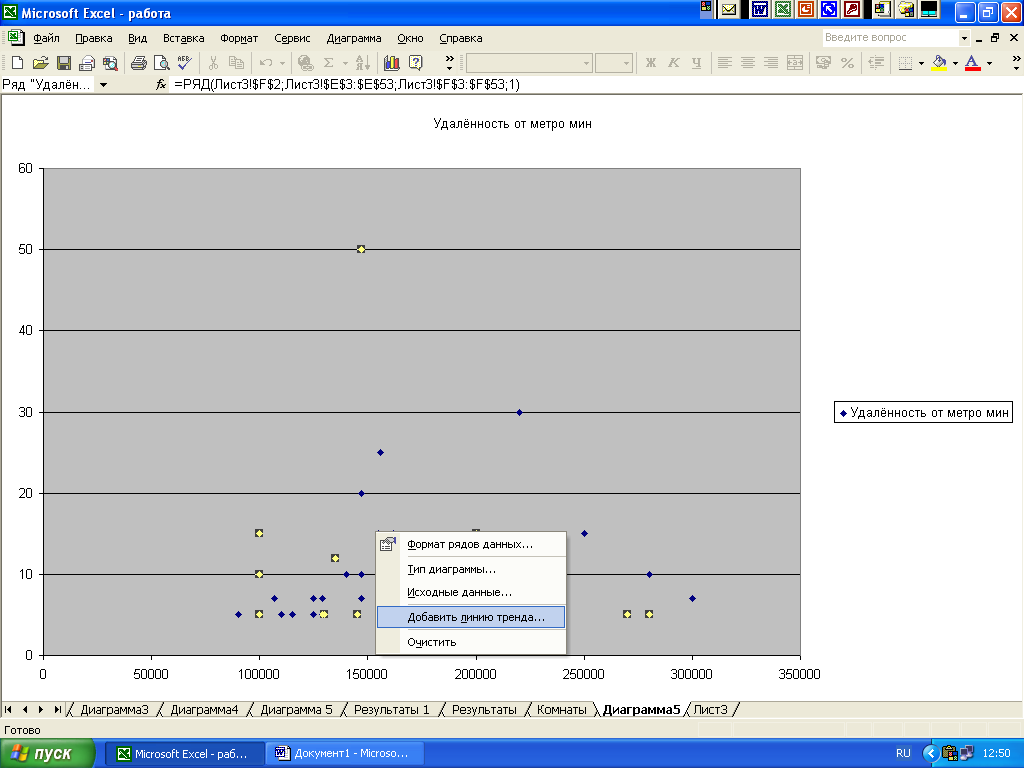

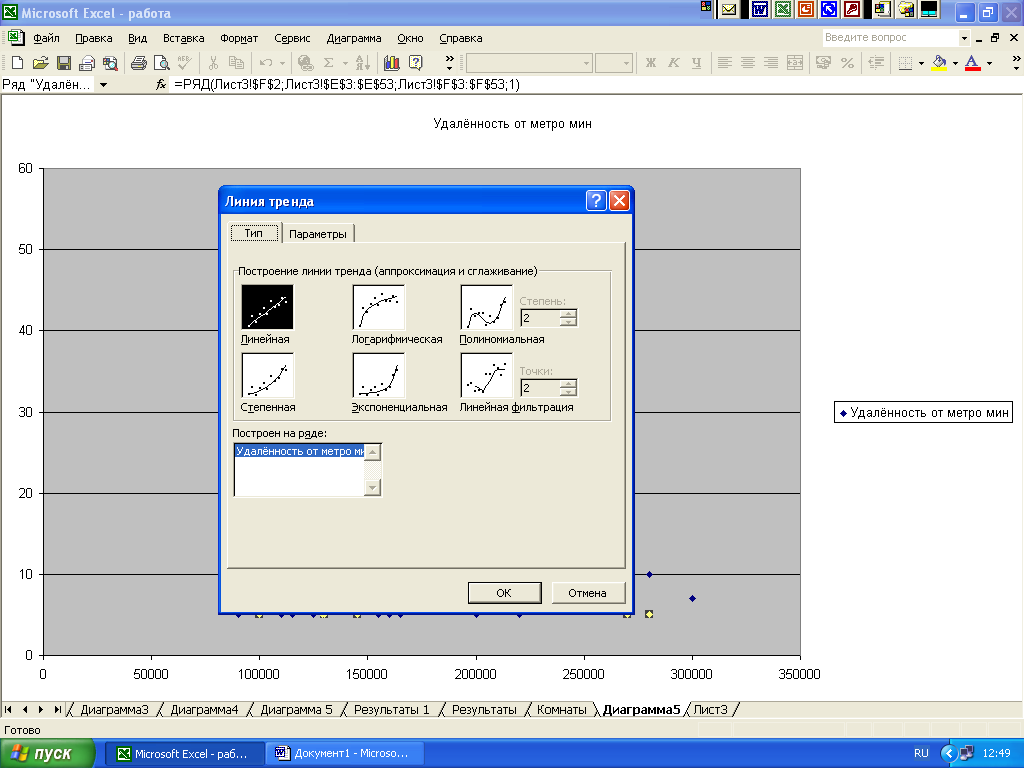

6 .Затем

кликните мышкой на любую из точек на

графике и выберете опцию Добавить линию

тренда.

.Затем

кликните мышкой на любую из точек на

графике и выберете опцию Добавить линию

тренда.

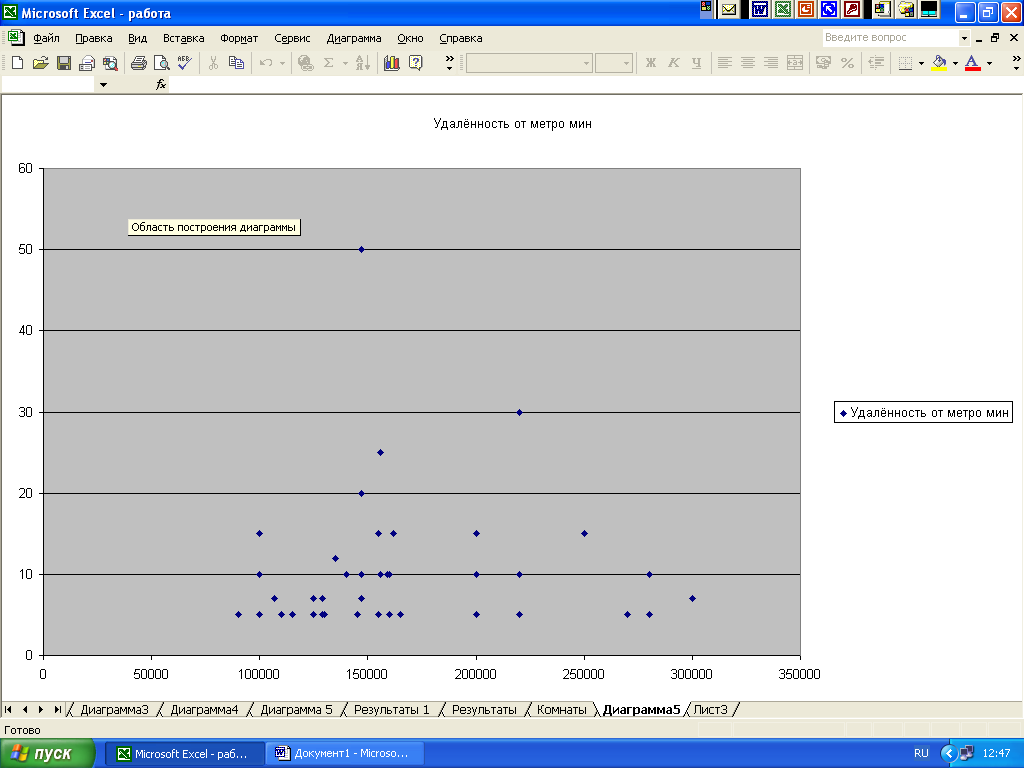

Итоговый вид графика зависимости цены от удалённости от метро.

Далее нужно использовать эти данные для построения графиков Зависимости цены от удаленности от метро, зависимости цены от кол-ва комнат, зависимости цены от общей площади ,зависимость цены от этажа и зависимость цены от удалённости от центра города.

Глава 3.

Расчет коэффициента корреляции.

Коэффициент корреляции величин Х и У обозначается как Рху и определяется формулой

Р=Cov (X,Y)/D(X)D(Y)= xy/xy

Коэффициент корреляции равный 1 бывает тогда, когда зависимость между двумя столбцами является функциональной т е полностью детерминирована (значение аргумента – значение функции). Если коэффициент корреляции равен 0, тогда зависимость является полностью случайной, реальность заключается в том, что зависимость между столбцами является частично случайной, частично детерминированной. Например зависимость вырабатываемая хорошим новым лототроном является полностью случайной. Если лототрон поизносился, то она является частично случайной, частично детерминированной. Если она является детерминированной на 30%, то можно играть.

Коэффициент корреляции может принимать значение от –1 до 1.Если коэффициент корреляции положителен , то значение случайных величин Х и У имеют тенденцию в одном направлении – если Х принимает большие значения , то с большей вероятностью У также примет большее значение и наоборот. Отрицательное значение коэффициента корреляции говорит о том, то значение случайных величин Х и У имеет тенденцию изменяться в противоположных направлениях – если Х принимает большие значения, то с большей вероятностью У примет малые значения, и наоборот. Если рху=0,говорят,что случайные величины Х и У некоррелированы (но это не означает ,что они независимы ), (прямая (+) и обратная (-) пропорциональность).

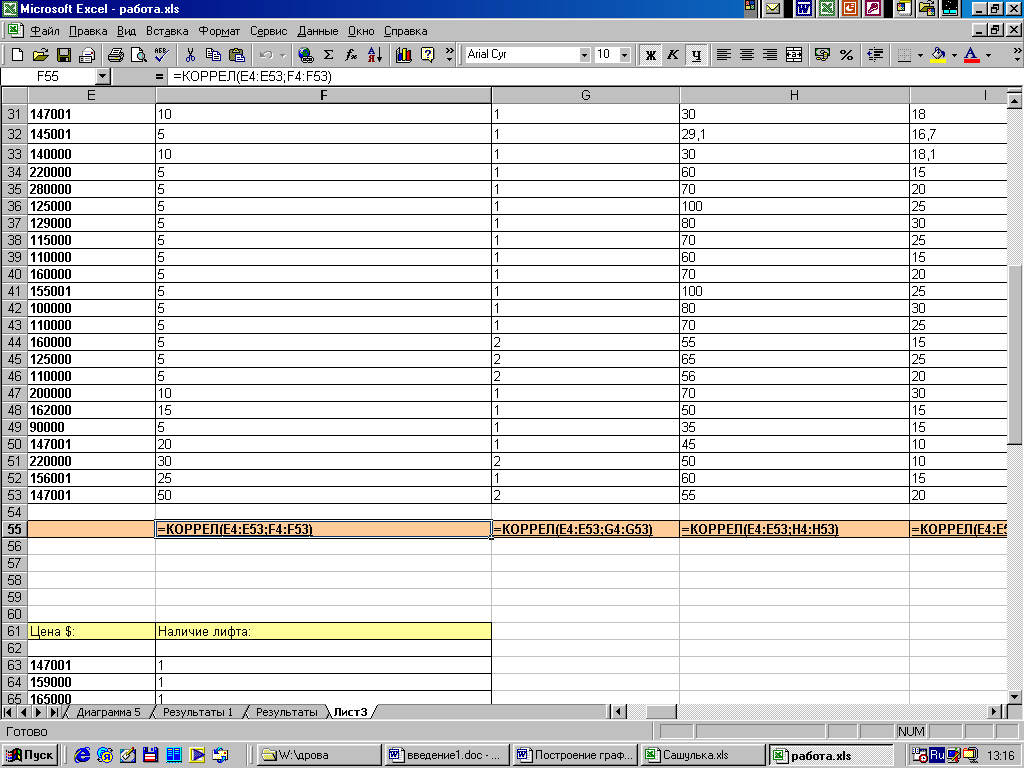

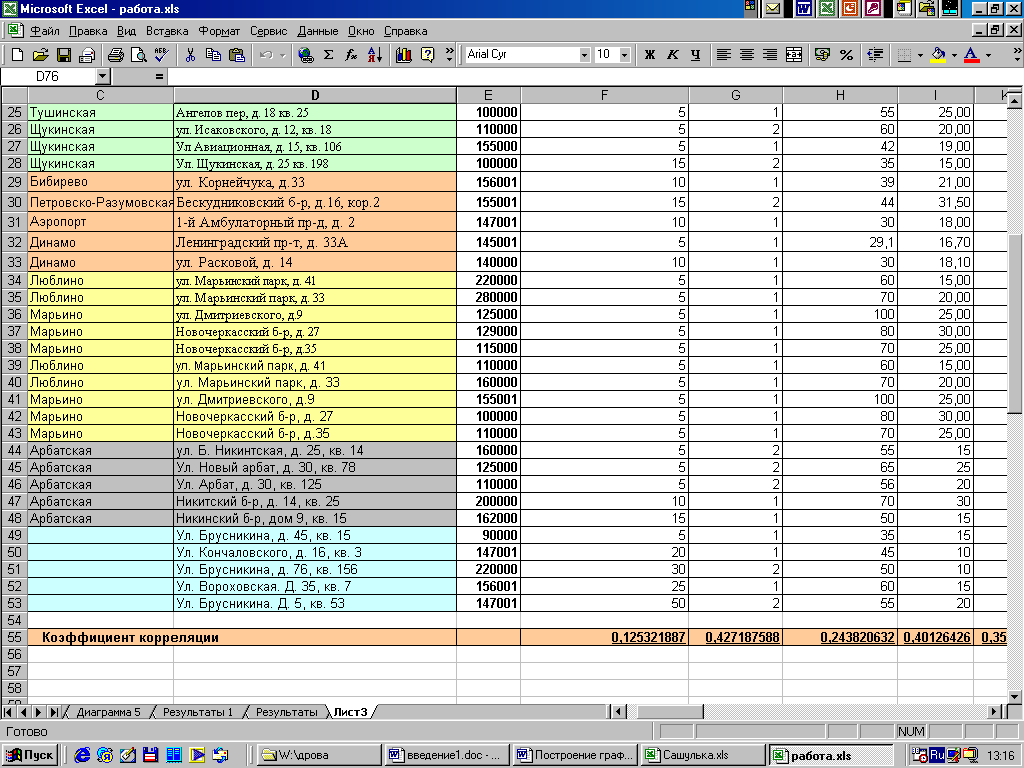

Коэффициент корреляции записывается в том же столбце, где и свойства, на последнем месте.

Для вычисления коэффициента корреляции мы выполняли следующие шаги:

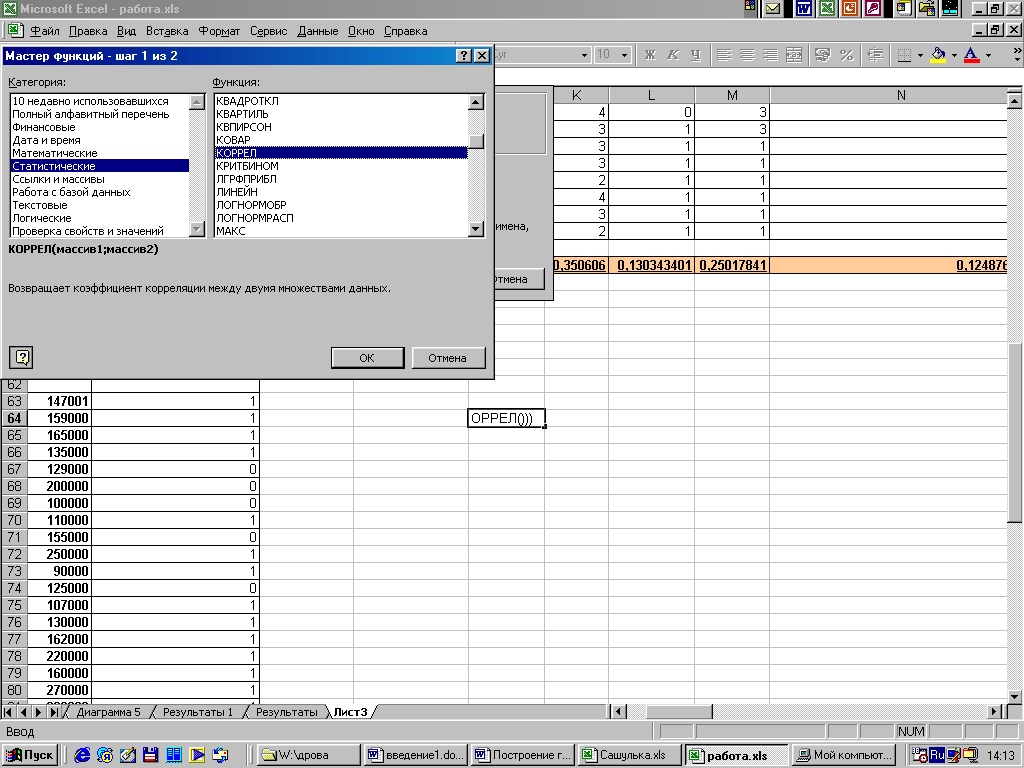

<Меню> - <Вставка> - <Функция> - < Статистические> - <Корреляция>

Сначала в отдельной ячейке вводим формулу корреляции. Для этого в опции мастер функций выбираем категорию статистические функции и из них- функцию КОРРЕЛ.

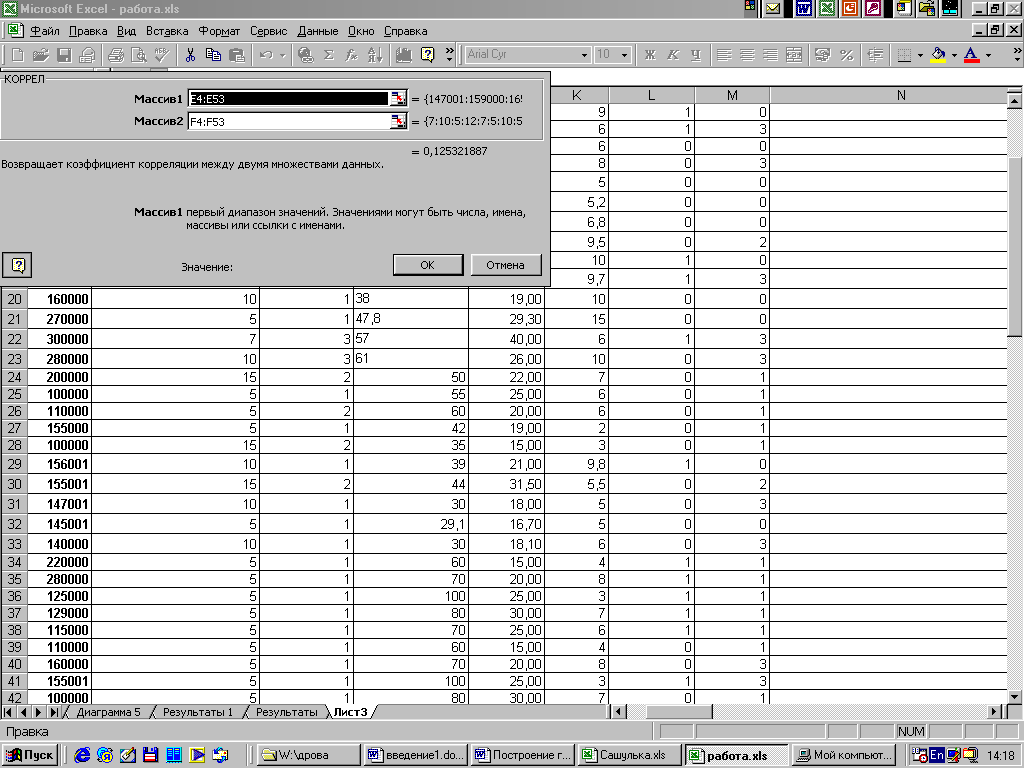

2. Затем введите диапазон ячеек для первого и второго массивов. В нашем случае-E4:E53 и F4:F53 и для каждого свойства.

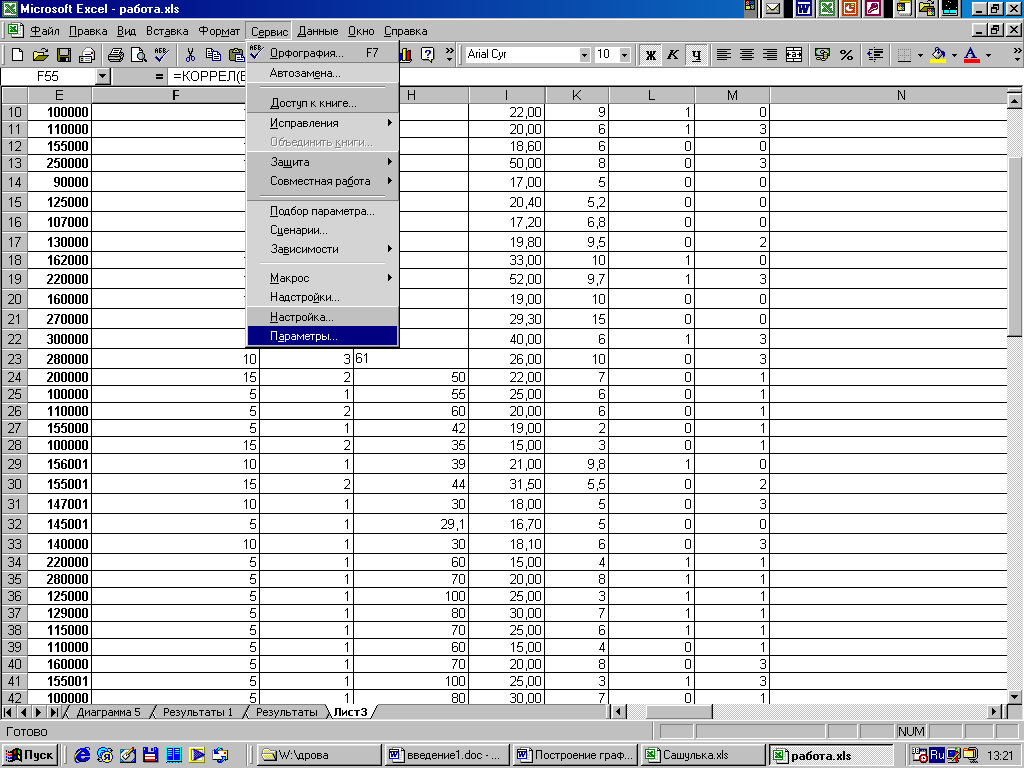

3.Чтобы увидеть , какие формулы мы использовали , в Сервис выбираем опцию Параметры.

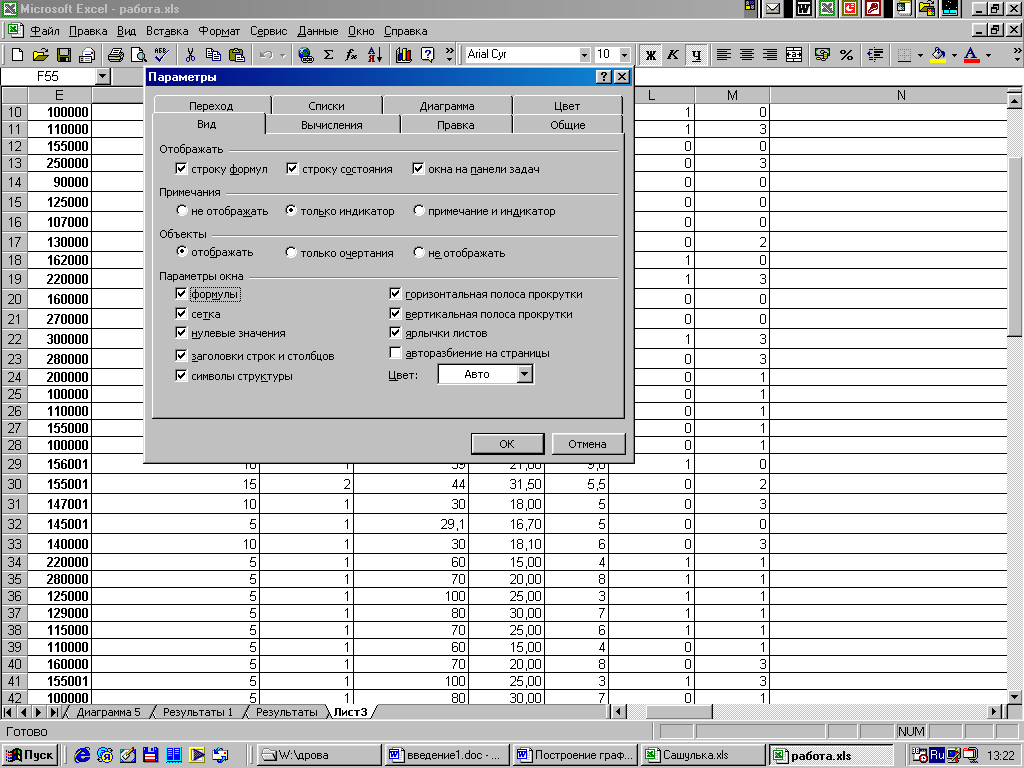

4. Во вкладке Параметры выбираем параметры окна- Формулы.

Значения корреляции будут иметь такой вид :