2.2 Денежное обращение в развитых странах

Регулирование денежного обращения в развитых странах представляет собой систему различных мероприятий, осуществляемых центральными банками и направленных на сбалансированность денежного спроса и предложения в целях достижения соответствия товарной и денежной масс и обеспечения стабильности национальной денежной единицы. Субъектом регулирования денежного обращения в развитых странах являются центральные банки, а объектом – денежная масса, количественно измеряемая денежными агрегатами [16, c.42].

Возьмем, к примеру, денежную систему США. В настоящее время США располагают структурой денежного обращения, которую определяют три основных эмитента денег. Это Министерство финансов (казначейство), Центральный банк (ФРС), коммерческие банки [8, c.23].

Министерство финансов США выпускает мелкокупюрные (казначейские деньги) билеты от 1 до 10 долларов, серебряные монеты и разменные, так называемые неполноценные монеты, изготовленные из обычных металлов (никеля, меди). До последнего времени эмиссия казначейских денег составляла 11% наличной денежной массы. При этом большая часть приходится на монеты [4, c.15].

Федеральная резервная система в лице федеральных резервных банков выпускает банкноты, которые являются главным средством налично-денежного оборота страны. Коммерческие банки эмитируют в основном векселя, чеки, кредитные карточки, электронные деньги, которые совместно образуют так называемые безналичные деньги. Они составляли в 1980 г. 70% денежные массы и представлены текущими счетами и различными депозитами. При этом 90% всех платежей США производится путем безналичных расчетов. При этом необходимо отметить, что чем выше уровень безналичных расчетов и доля безналичных денег в денежной массе, тем ниже вероятность инфляционных вспышек [15, c.108].

Важной основой безналичных расчетов в США являются депозиты до востребования как вторичный элемент денежной массы. Средства, которые концентрируются на этих счетах, принадлежат в основном крупным корпорациям и состоятельным слоям населения. Главным инструментом безналичного обращения денег является чек.

Другими формами безналичных расчетов являются автоматизированные методы расчетов и использование ЭВМ посредством кредитных карточек, а также система предуведомленных платежей (банк автоматически зачисляет на текущий счет клиента или, наоборот, списывает с его счета суммы по заранее заключенному договору, не требуя одобрения клиентуры в каждом конкретном случае). Такие списания производятся по коммунальным расходам, квартирной плате, страховым взносам, платежам по закладным. Среди поступлений – заработная плата, пенсии, рентные платежи [19, c.89].

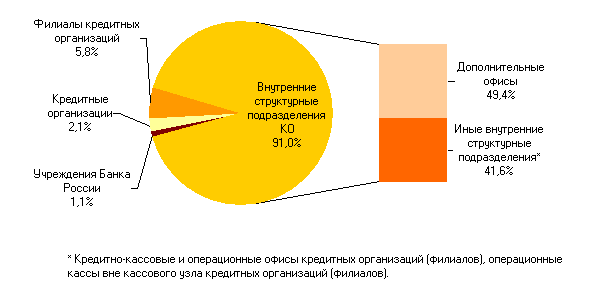

Рисунок 5 – Структура учреждений банковской системы (на 01.12.12) [22]

2.3 Государственные действия в расширении денежного обращения в рф

Реформирование платежной системы, осуществляемое в России, предполагает расширенное использование новых для страны форм и методов расчетов. Намечается, например, создание современной автоматизированной системы расчетов, работающей в режиме реального времени. Цель модернизации платежной системы - существенное ускорение оборачиваемости денежных средств и расширение рамок ее работы до 16-20 часов [19, c.55-57].

По моему мнению, стоит уделить особое внимание расширению системы безналичных расчетов. На протяжении многих лет преобладающей формой расчетов в нашей стране остаются платежные поручения. Около 80% платежного оборота осуществляется с применением данной формы расчетов, более экономичной, удобной, способствующей более быстрому документообороту по сравнению с другими формами расчетов. В меньшей степени используются населением такие платежные инструменты, как аккредитив, чек, появившиеся в массовом обиходе относительно недавно банковские карты [20, c.36-37]. Если в развитых странах все взрослое население имеет текущие счета в банках, используемые для проведения платежей, а наличными рассчитываются только за мелкие покупки – около 20% всех оплачиваемых товаров и услуг, то в России на долю платежных карт приходится всего около 10% безналичных расчетов [22].

Однако в последнее время население России стало пользоваться безналичными расчетами, которые осуществляются при помощи банковских карт (кредитных или дебетовых). Таким способом погашаются различные кредиты, производится оплата коммунальных услуг и т.д.

Безналичные расчеты осуществляются на основе ряда принципов, которые четко выполняются всеми участниками сделок. Согласно этим принципам осуществляется правовой режим расчетов; обеспечивается ликвидность и платежеспособность участников; достигается наличие согласия (акцепта) плательщика на платеж; реализуется срочность платежа и выполнения банковских операций. Кроме того, осуществляется контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов.

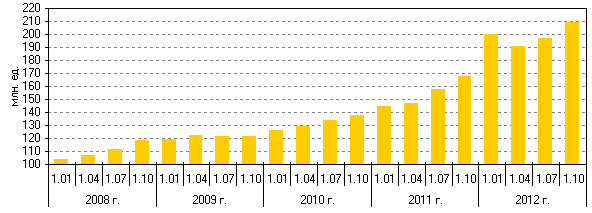

Рисунок 6 – Количество банковских карт, эмитированными кредитными организациями [22]

Россия заинтересована в максимально широком использовании безналичного денежного обращения, поскольку банкноты и монеты подвержены естественному процессу старения, и изношенные денежные знаки приходится изымать из обращения и заменять новыми, такого же достоинства. Безналичные расчеты лишены этих недостатков. Себестоимость одного безналичного расчета ничтожна. Поэтому государство всемерно стимулирует безналичные расчеты, используя в необходимых случаях и прямые юридические запреты на совершение некоторых финансовых действий с использованием наличных денег.

В экономически развитых странах доля безналичных расчетов достаточно велика (до 90%), и Россия также стремится выйти на данный путь развития.

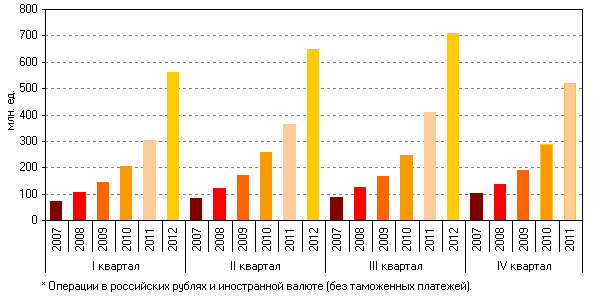

Рисунок 7 – Количество операций по оплате товаров и услуг с использованием платежных карт [22]