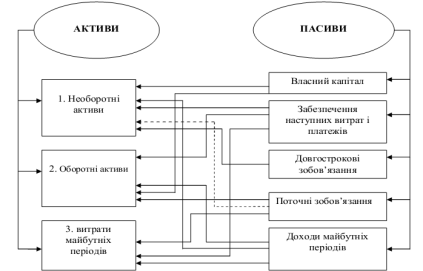

19. Бухгалтерський баланс і його внутр.Екон. Звязки

Основним джерелом ін-ції є бухг.баланс. Він по суті є описовою моделлю фін.стану пі-ва. Це перша форма ФЗ в якій на певну звітну дату відобража. А, ВК І З. Кожному виду активів відповідають певні джерела фінансування в пасиві. Така будова балансу дозволяє фінанс. на своїй основі і здійснювати контроль результатів ді-сті. Чинний баланс ще неповністю відповідає потребам контролю за дотриманням золотого правила ліквідності, згідно з яким активи пі-ва повинні фінансув за рах джерел тієї самої строчності. Це повязано з недостатньо чітким розмежуванням поточних і непоточних зобовязань пі-ва. Виникають також деякі запитання щодо віднесення забезпечення до складу зобовязань пі-ва. Відсутність в баласні чіткого поділу поточ.і довг.зобовяз., оборот. і необоротн.активів створює певні труднощі при розрах ВОК. Основною формулою балансу є А=ВК+З. Виходячи з цієї формули, все що не є ВК автоматично вважається З. Схема ек. взаємозвязку активу і пасиву балансу пі-ва.

На основі розглянутої схеми грунтується методика фін.стану пі-ва а особливо методика аналізу обор.активів.

20.Поняття і типи фін.стійкості п-ва та її оцінка за абсолютними показниками. П-ва здійснюють свою д-сть на основі самофінансування, тому важливою складовою методики, аналізу їх фінансового стану є оцінка фінансової стійкості. До основних завдань належать: вивчення стану та динаміки показників фін.стійкості для її оцінки та діагностики; аналіз факторів, що вплинули на зміни у фін.стійкості п-ва; пошук шляхів зміцнення стійкості п-ва. Інформаційна база для аналізу: баланс та інші форми фін.звітності, а також показники фін.плану п-ва. Фін.стійкість – здатність п-ва здійснювати і розвивати свою дія-сть, зберігаючи задовільну структуру капіталу та динамічну фін.рівновагу активів і пасивів, що забезпечує нормальну ліквідність, поточну і перспективну платоспроможність. Фін.стійкість п-ва залежить від співвідношення ВК і зобов’язань, темпів нагромадження ВК і резервів від співвідношення ДЗ і ПЗ. Необхідною передумовою забезпечення фін.стійкості є його рентабельна робота та ефективне використання ресурсів, тобто дотримання правила ефективності. Важливо, щоб стан власного і позикового капіталу відповідав стратегічній межі розвитку п-ва. Фін. стійкість п-ва найвищою є тоді, коли воно здатне розвиватися переважно за рахунок власних джерел фінансування. Таке п-во повинно мати достатньо фін.ресурсів, структура яких є досить гнучкою. За необхідності воно повинно мати можливість для отримання кредитів та їх повернення. Кожен елемент необхідно вивчати з урахуванням впливу основних зовнішніх і внутр..факторів, а також взаємозв’язків між ними. Якщо п-во забезпечує дотримання цих умов, то це свідчить про його ефективний розвиток і підтримки фін.рівноваги активів і пасивів. Однак не завжди і не всі суб’єкти гос-ння забезпечують належне дотримання цих умов. Зовнішнім проявом ФС п-ва є його платоспроможність, яка залежить від ступеня ліквідності активів п-ва. Варто також зауважити, що кожному типу відповідає один з підходів до фінансування активів п-ва, прийнятих у фін.менеджменті: консервативний, поміркований, агресивний, кратньо агресивний. ФС п-ва вважається абсолютною тоді, коли його поточна діяльність фінансується переважно за рах. ВОК, тому не залежить від банківських кредитів, забезпечує поточну і перспективну платоспроможність. При цьому типи фін. стійкості має дотримуватись таке співвідношення показників ЗМОА<ВОК. Фін стан вважається нормальним тоді, коли його операційна д-сть фінансується за рах. нормальних джерел фінансування запасів (НДФЗ). За ІІ типу фін.стійкості повинно дотримуватись співвідношення показників НДФЗ≥ЗМОА>ВОК. Повинна бути забезпечена нормальна ліквідність і платоспром. ІІІ тип: Фін.стан вважається нестійким, якщо нормальних джерел не вистачає, є недостатня ліквідність, виникає періодична неплатоспроможність, сповільнюється оборотність капіталу, тому є потреба в залучені додаткових джерел фінансування, Є можливість відновити платоспром. , тоді спостерігається таке співвіднош. НДФЗ<ЗМОА. Критичний спостерігається тоді, коли п-во має високий рівень не достатку ліквідності та критичну чи надкритичну неплатоспроможність.Воно є банкрутом або знаходиться на грані банкрутства. IV тип: НДФЗ<ЗМОА, ВОК<0. Структура балансу незадовільна. Для оцінки ФС за абсолютними показниками балансу складають аналітичну таблицю. У ній наведено показники на поч. і кін та їх зміни, а також відхилення. Чим простіших інструмент,тим менша точність-основний недолік цієї методики.

21. Відносні показники фін.стійкості п-ва.методика їх аналізу. В аналізі фін.стійкості (А ФС) крім абсолютних показників використовують с-му відносних. У процесі аналізу фінансових коефіцієнтів порівнюють: із загальноприйнятими нормативними значеннями, які вважаються достатніми для забезпечення фін.стійкості.; з відповідними значеннями цих показників на попередні значення; з аналогічними показниками інших однотипних п-в, які працюють у подібних умовах; із середньогалузевими значеннями цих показників; з очікуваними показниками, придатн.у фін.стані п-ва. Серед коефіц. І групи, які х-ть структуру пасивів одним із основних коефіц. Фін.незалежності (Ка). Він показує частку ВК у фін.ресурсах п-ва. Мінімальне достатнє значення КА≥0.5. В оберненому порядку до Ка розрах. Квк. Він виражає підхід до фінансування активів п-ва.Це мультиплікатор капіталу. Квк≤ 2. Доповнюючим є коеф.залучення зобов’язань.Показує . яку часку займає зобов’язання у валюті балансу. Кзз ≤0,5. Найбільш наочно стан п-ва від зовнішніх запозичень показує коеф.фінансової напруги. Виражає відношення всіх зобов’язань до власного капіталу.

Кфн≤ 1. Розглянуті коефіц. Застосовуються для оцінки змін у структурі пасивів п-ва, тоді як ІІ група показників х-зує стан фін.рівноваги між активами і пасивами п-ва.Коефіцієнт інвестування показує наскільки ВК покриває вкладення п-ва в необоротні активи. Він не має загальноприйнятих значень, але чим більше,тим краще.Коефіц.маневреності ВК (Кмвк) показує, яка частка ВК знаходиться в оборотних активах, що дозволяє менш-більш вільно маневрувати ними. Цей показник цікавить інвесторів.Чим більший, тим краще.Одним із основних з ІІ групи є коеф.самофінансування оборотних активів.Показує наскільки ці активи фінансуються за рахунок ВК. Чим більший. Тим краще. Його зростання є бажаним, бо позитивно впливає на ФС. Доповнюючим до Ксоа є коеф.самофін.запасів (Ксз). Поглиблення інф.про рівень самофінансування активів. Високий Ксз є необхідною умовою оздоровлення фінансів п-ва. Нормативу нема. Чим >, тим краще.Дуже важливим є загальний коеф.покриття . Характеризує співвідношення оборотних активів до поточних зобов’язань.Від цього залежить величина ВОК і стан задовільності структури запасів. Має бути ≥ 2. За умови кризового стану економіки – менший до 1,5.Для оцінки фін.стійкості скл.аналітичну таблицю, в якій наводять розглянуті коеф. на початок і кінець періоду. Між розглянутими коеф. є ціла с-ма зв’язків, які слід викор.для поглиблення аналізу фін.стануі вивчення її динаміки. Кзз=Ка*Кфн; Ікзз=Іка*Ікфн. Це означає нормальне динамічне співвідношення в структурі може бути досягнуте за умови, що темп збільшення Ка випереджує збільшення коеф.фінансової напруги