8,9. Моделюв. І аналіз фактор. С-тем фін. Показ.

Модель – це умовний образ об’єкта дослідж. Моделюв. дозвол. розкрити взаємозв. між основн. показн. Є 3 осн. типи моделей:

деструктивні – мають опис. хар-р. Застос. для оц.. фін. стану і грунт. на викор. інф. бух. звіт. До них віднос. горизонтал. аналіз (порівнян. показн. фін. звіт. з попер. пер.) та вертикал. аналіз (вивч. структ. активів і джерел їх формув. через розрах. питомої ваги).

нормативні – передбач. порівн.. факт. результ. з нормат. показн., які загальноприйн. або визнач. в процесі планув.

предикативні – застос. в прогнозному аналізі для передбач. майб. дох. чи фін. стану. До них відн. прогнозні баланс і звіт про фін. рез.

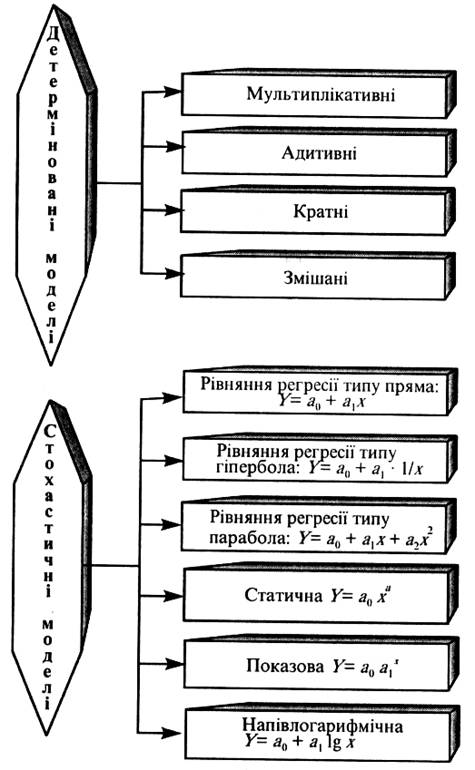

У де термін. фактор. анал. застос. 4 типи моделей:

1) адитивні y=x+d 2) мультиплікативні y=x1*x2*…*xn

3) кратні y=x/z 4) комбіновані y=x/z + d.

В ФА застос. наст. методи моделюв. детермінов. залежності: 1) подовження факторної моделі. y=x/z. Х преставимо у вигляді суми окремих доданків факторів: x=k+s+n. тоді y=k/z + s/z + n/z. 2) розширення факторної моделі: y=x/z. у-рентабельність власного капіталу, х-чистий прибуток, z-власний капітал. Помнож на V обсяг чистого дох., а потім на А, отрим. настурне розшифрування фактор. моделі: y=x*V / V*A * A/Z. x/v – рентабельність реалізації, V/A- коеф. оборотн. суку. активів, A/z – коеф. власного капіт.

3) скорочення або ділення факторн. системи: y=x/A A=n+O, де n – основний капіт., О – оборотн. капітал. V – обсяг чистого доходу. у=х/(п+О)=х/ V / (п/ V + О/ V), де х/ V – рентаб. реаліз. прод., п/ V – фондоємність прод. за основн. капіт., О/ V – коефіц. закріплення оборот. капіт.

Але не між усіма екон. явищами і процесами існує детермінов. залежн. Широко пошир. стохаст. зв'язок, які є неповними , нестрогими, проявл. у масі спостереж. Однак використ. стохаст. методів потреб. даних про діяльність багатьох п-в і висув. певної вимоги до зібраної інф. відносно її репрезентативності.

9. Методи моделювання залежностей у ФА. Моделювання — один з прийомів вивчення економічних явищ і процесів, за допомогою якого можна чітко уявити досліджуваний об'єкт, описати його внутрішню структуру та охарактеризувати зовнішні зв'язки, дослідити і визначити вплив факторів на результативний показник. Сутність цього способу полягає в тому, що створюється модель взаємозв'язку аналізованого показника з факторними показниками, тобто відбувається конструювання моделі досліджуваного об'єкта на основі його попереднього вивчення, виділення головних, суттєвих характеристик

Для вивчення складних явищ застосовують метод моделювання, при якому будують зменшені предмети або умові подоби (образи), які замінюють у нашій уяві дійсні предмети або явища.

У

фінансовому аналізі, як і в економічному,

розрізняють детерміновані

(функціональні) та стохастичні

(кореляційні) моделі (рис. 1).

Можна виділити три основні типи моделей: дескриптивні, предикативні та нормативні.Дескриптивні моделі, або моделі описового характеру, є основними в проведенні оцінки фінансового стану під-ва. До них належать: побудова системи звітних балансів, подання фінансової звітності у різних аналітичних розрізах, вертикальний та горизонтальний аналіз звітності, система аналітичних коефіцієнтів, аналітичні записки до звітності. Всі дані моделі ґрунтуються на використанні бух. звітності. Предикативні моделі – це моделі передбачу вального, прогностичного характеру. Вони викорис. для прогнозування доходів та прибутків пі-ва, його майбутнього фінансового стану. Найпоширенішими з них є розрахунок точки критичного обсягу продажу, побудова прогностичних фінансових звітів, моделі динамічного аналізу, моделі ситуативного аналізу.Нормативні моделі – це моделі, які уможливлюють порівняння фактичних результатів діяльності під-ва з очікуваними, розрахованими на підставі нормативу. Дані моделі викорис., як правило, в рамках внутрішнього ФА. Їх суть полягає у встановленні нормативів на кожну статтю витрат стосовно технологічних процесів, видів виробів, а також в аналізі відхилень фактичних даних від нормативів. Аналіз значною мірою базується на застосуванні жорстко детермінованих факторних моделей.