23. Вибір дивідендної політики

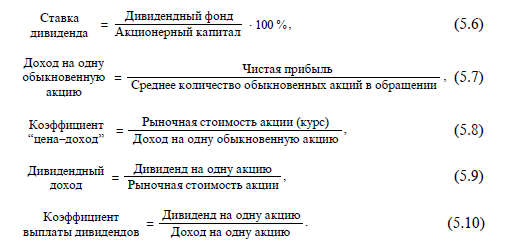

У функції фінансового менеджера входять розробка і обгрунтування пропозицій щодо розподілу чистого прибутку та формування грошових фондів підприємства. При цьому найважливішими завданнями є узгодження дивідендної та інвестиційної політики і забезпечення оптимальних пропорцій між реінвестуванням прибутку і використанням її на споживання. Особливу увагу дивідендній політиці приділяють відкриті акціонерного товариства. Менеджери таких підприємств повинні не тільки піклуватися про раціональному розподілі прибутку на накопичення і споживання, але і враховувати реакцію фондового ринку на підвищення або зниження дивідендів. Інформація про дивідендної політику відкритих акціонерних товариств ретельно відстежується учасників фінансового ринку, зацікавленими особами. При цьому аналізуються такі основні показники, що характеризують дивідендну політику акціонерного товариства:

![]()

Інформація

про цих показниках публікується у

фінансовій пресі, отже, збої у виплаті

дивідендів можуть призвести до зниження

ринкової вартості акцій. Інтереси

акціонерів пов'язані з підвищенням їх

сукупного доходу.

Інформація

про цих показниках публікується у

фінансовій пресі, отже, збої у виплаті

дивідендів можуть призвести до зниження

ринкової вартості акцій. Інтереси

акціонерів пов'язані з підвищенням їх

сукупного доходу.

24. Методи нарахування і виплати дивідендів.

Методи нарахування дивідендів:

1. Постійне процентний розподіл прибутку. приймається, що дивідендний фонд складає деякий відсоток чистої прибули мінус дивіденди за привілейованими акціями:

Такий підхід використовують рідко, оскільки при істотних коливаннях прибутку будуть різко змінюватися і дивіденди.

2. Фіксовані дивідендні виплати. Це метод регулярних виплат дивідендів в незмінному розмірі протягом тривалого періода незалежно від змін курсової вартості акцій.

3. Виплата гарантованого мінімуму і екстрадівідендов. Цей метод передбачає виплату регулярних фіксованих дивідендів і періодичних екстрадівідендов як разової премії у разі ефективної діяльності.

4. Виплата дивідендів акціями. Іноді менеджери вдаються до такому методу виплати дивідендів по різних причинах: • проблема з готівкою - полегшується рішення проблем ліквідності при нестійкому фінансовому становищі; • потреба в коштах на розвиток - вся нерозподілений прибуток надходить на розвиток; • бажання змінити структуру джерел коштів - з'являється велика свобода маневру структурою джерел засобів; • бажання заохотити управлінський персонал додатковими акціями і, таким чином, додатково стимулювати його.

У більшості країн застосовується наступна стандартна процедура виплати дивідендів:

1. Оголошення дивідендів - день, коли Рада директорів приймає рішення про виплату дивідендів. Оголошуються розмір дивидендів, дата перепису акціонерів та дата виплати. Багато компанії публікують ці дані в пресі.

2. Призначення ексдівідендной дати, тобто без дивідендів. Особи, які придбали акції до цієї дати, мають право на дивіденди за звітний рік, а купили в цей день або пізніше - не мають цих пільг. Зазвичай ця дата оголошується за кілька днів до дня перепису. Відзначено, що в день ексдівідендной дати ціна акції може впасти приблизно на величину оголошеного до виплаті дивіденду.

3. Перепис акціонерів - день реєстрації акціонерів, які мають право на отримання оголошених дивідендів (приблизно через 4 дні після дати ексдівідендов).4. Виплата - день виплати дивідендів (зазвичай через 2-4 тижні після перепису).

4. Виплата - день виплати дивідендів (зазвичай через 2-4 тижні після перепису).