Финансово- промышленные группы Швеции.

Не так давно еще в Швеции была одна бизнес- группа, контролируемая Валенбергами. Семейство контролировало некие фонды, эти эти фонды выступали инвесторами, а эти инвесторы контроловали компании. 50% экономики.

Сейчас 25% акционерного капитала охвачено перекрестными владениями акций.

Франция:

Тесного сотрудничества между банковским и реальным не наблюдается. Смена собственников банков не способствовала сближению банков м промышленных компаний. Крупнопромышленные группы. Диверсифицированные группы. на формирование мощны промышленных групп: политика Франции по выращиванию национальныз чемпионов: пв условиях конкуренции евросоюза французский бизнкс должен был готов к этйо конкцренции, и поэтому формировались крупные структуры.

Италия:

Значительное место - Холдинги , контролируемые государством. Значительное участие банков в промышленных компаниях. Конец 70- ых годов: конец бума ( растущий спрос, конъюнктура, стремление успеть воспользоваться благоприятной ситуаций, наращивания объема продаж - привлечение банковских кредитов: : улучшение банковской конъюнктуры, предприятия простаивают, кредиты возвращать нечем. Варианты: банкротство заемщиков. Долги по налогам были конвертируемы в акции.

Опыт Японии и германии привлек внимание многиз стран, в том числе «азиатские тигры».

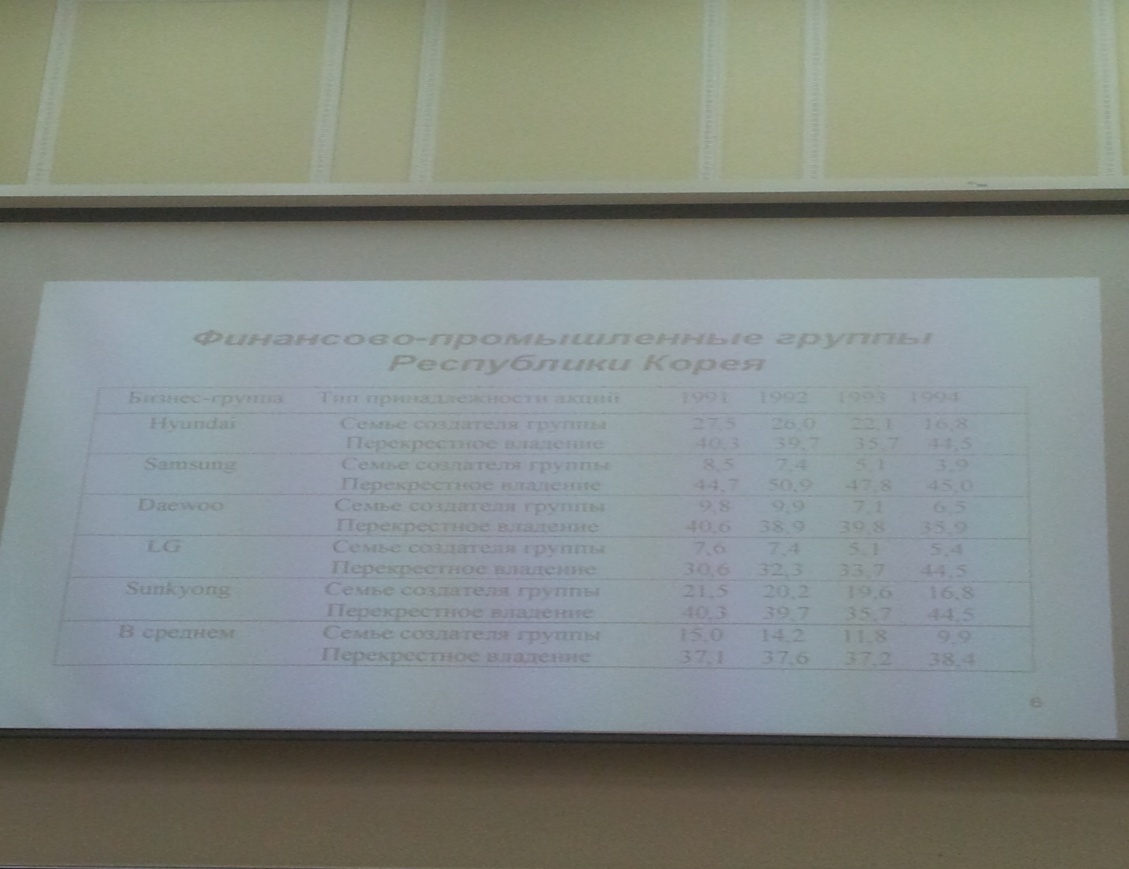

Южная Корея:

Большую роль сыграли интегрированные корпоративные структуры( чибоу). Формировались эти структуры в послевоенный период, мощный импульс получили во время Вьетнамской войны. У истоков: торговый капитал. Надо было после войны поставлять продукты. Легкая промышленность, тяжелая промышленность, автомобилестроение электроника – похожий сценарий на Японию. Но в отличии от Японии, в развитии Южной Кореи банки играли меньшую роль. В Корее средства предоставлялись из государственного бюджета. Но какие-то средства конечно накапливались и в банках, то банки не склонны были рисковать.

Такое состояние не устраивало руководство страны. Собственники банков, которые занимались торговыми операциями, были арестованы и банки национализированы. Условие: надо кредитовать реальный сектор экономики. Банкиры теперь стали активными участниками в реализации стратегии развитии страны. Это были холдинговые структуры, и материнская компания контролировала дочерние компании.

Тенденция: доля семейств наследников постепенно сокращается, а масштабы перекрестного владения возрастает: одна компания владеет акциями другой компании( взаимоучастие в капитале)

Англосаксонская модель рыночной экономики.

Союз банковского и промышленного капитала в США.

Семейные группы( Морганов, Рокфеллеров, Меллонов и др) и региональные группы – кливлендская, чикагская, ряд калифорнийских, техасская.

До Великой Депрессии эти семейные группы напоминали и чибоу и дзайбацу, это были холдинговые структуры.

Закон Гласса – Стигала:

Одно из объяснений Великой Депрессии: слишком тесные связи между банковским и реальным сектором экономики, т.е. связи в семейных империях.

Коммерческие банки, которые получили средства вкладчиков, значительную часть средств пустили на приобретение акций промышленных компаний, а не в кредиты. И когда вкладчики обратились в банки, желая получить свои деньги обратно, банки столкнулись с дефицитом ликвидности.

Банки, водящие в холдинговые структуры, были связаны с промышленными компаниями: причина Великой Депрессии.

Был принят Закон Гласса- Стигала: банковский сектор был разделен на коммерческие банки и инвестиционные банки.

Взгляд на причины Депрессии менялся: причина – неправильная политика ФРС. Современные рекомендации : надо предоставлять средства банкам, ЦБ или ФРС должен предоставлять банкам недостающую ликвидность. Сегодня ЦБ и ФРС действует в соответствии с современным видением причин.

Коммерческим банкам было запрещено владеть акциями крупных компаний. Но крупным банкам было разрешено иметь трастотделов: специалисты управляют пакетами акций, формируют пакет акций состоятельных клиентов. Блокирующий пакет акций крупных компаний находиться в управлении трастотделов. Представители банков принимают участие в собрании акционеров крупных компаний.

Влияние кредитно-финансового сектора в США сопоставимо с блокирующим пакетом акций через трастотделы.

Рынок акций – дирижёр инвестиционных потоков.

Структура финансирования в условиях наращивания мощностей, конкуренции на растущих рынках.

За счет выпуска акций финансируется относительно небольшая доля капиталовложений. Эта доля в 1994 году равнялась 0,7% для Японии, 4,8% - Канады, 5, 1 % - Германии, 5,5 % - Кореи, 7, 4% - США, 9,0 % - Италии,12,4% - Франции, 20,9 – Великобритании.

Не более 50% капиталовложение – за счет эмиссии ценных бумаг.

Спрос на облигации: контуры 5 технологического уклада уже сформировались.

Какие обстоятельства благоприятствовали тому, что одни компании ориентированы на реализацию долгосрочных целей, а другие – на краткосрочные: Почему одни компании располагают большими возможностями для привлечение средств, а другие – нет?

Рекомендации кредиторам: не давать больше, чем у заемщиков собственных средств.

Корея: снизить объемы привлечения заемных средств. Если сразу действовать по многих направлениям, то направить такие средства на инновации нельзя.

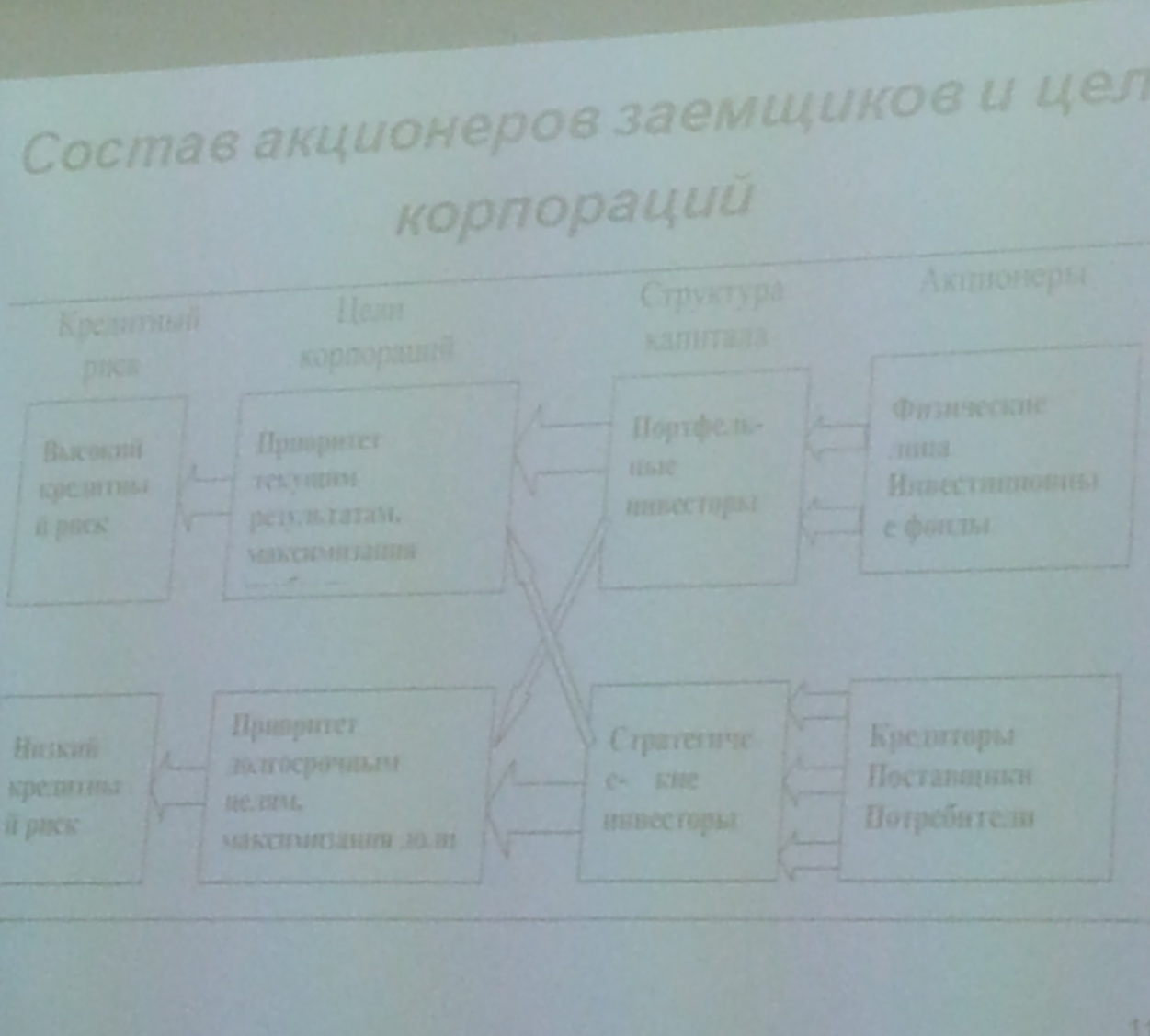

Таблица дает ответ на вопрос, почему банки склонны кредитовать тех, у кого в составе акционеров больше стратегических акционеров, а не портфельных( которые с акций одних компаний перепархивает на акции других компаний).

Стратегические инвесторы: банки, поставщики и потребители.

Факторы, позволяющие участникам ФПГ широко использовать заемные средства:

Участие банка в акционерном капитале заемщика

Заинтересованность банка в благополучии ряда поставщиков и потребителей

Концентрация в банке ФПГ расчетных операций компании

Реализация инвестиционных проектов через серию краткосрочных кредитов

Ориентация кредиторов и заемщиков в ФПГ на долгосрочные результаты деятельности

Взаимный характер связи банк-кредитуемая компания

Структурно-инвестиционная политика государства

Взаимоучастие в капитале и дивидендная политика.

Важно не само по себе уменьшение дивидендных выплат, но возможность оптимизации дивидендной политики в соответствии с жизненным циклом производимой продукции.

В период быстрого экономического роста дивидендные выплаты японских компаний оставались низкими, т.к. была поставлена цель увеличивать долю компаний на рынке.

П ри

увеличении дивидендов при перекрестном

акционировании выигрывают сторонние

акционеры, а не перекрестные. (см.рис).

ри

увеличении дивидендов при перекрестном

акционировании выигрывают сторонние

акционеры, а не перекрестные. (см.рис).

Современные тенденции в развитии зарубежных БГ

Сравниваемые возможности |

СИО (СИС) |

ФПГ |

Генерирование новой информации |

+ |

|

Использование новой информации |

|

+ |

Скорость обновления связей |

+ |

|

Скорость согласования интересов |

|

+ |

Знаком (+) отмечена структура, имеющая преимущество по сопостовляемой возможности |

||

Ревизия финансово-промышленной интеграции в Японии и США

- Отход в США от «правил Уолл-Стрита». Они сводятся к тому, что акционеры не вмешиваются в повседневную деятельность менеджмента компании, а если что-то не устраивает, то просто продают акции. Финансовые посредники обнаруживают интерес к голосованиям на собрании акционеров. Это объясняется тем, что вместо физических лиц выросла доля юридических.

- Закон Грэмма-Лича-Блайли (1999). Закон отменил некоторые серьёзные ограничения в финансовой сфере, введённые Актом Гласса — Стиголла 16 июня 1933 года, коренным образом изменив правила банковского бизнеса в США и расширив возможности создания и деятельности финансовых конгломератов (financial conglomerate).

Необходимость принятия закона была обусловлена тем, что экспансия японских банков на американскую территорию была признана чрезмерной.

Прежде всего, закон о финансовой модернизации разрешил банковским холдингам преобразовываться в финансовые холдинговые компании (financial holding company, FHC), которые могли иметь в собственности коммерческие и инвестиционные банки, а также страховые компании. Кроме того,инвестиционные банки и страховые компании получили возможность сами создавать финансовые холдинговые компании (FHC), для чего им необходимо было получить одобрение ФРС США. Закон также позволил американским банкам преобразовываться в ограниченные универсальные банки (restricted universal banks, RUB), которые могут одновременно заниматься и коммерческим и инвестиционным банкингом, а также страхованием и, более того, нефинансовыми операциями. Ограниченность деятельности RUB объясняется тем, что достаточности капитала дочерних банков и компаний, входящих в финансовый холдинг, полностью регулируется собственными пруденциальными нормами. Кроме того, ограничено перекрестное владение акциями между дочерними компаниями FHC и нефинансовыми компаниями (FHC может иметь не более 5% уставного капитала нефинансовой компании). Таким образом, закон о финансовой модернизации создал финансовую систему, состоящую из трёх финансовых конгломератов:

Банковская холдинговая компания (Bank holding company)

Финансовая холдинговая компания (Financial holding company, FHC)

Ограниченный универсальный банк (Restricted universal banks, RUB)

За пять лет действия закона, к 2005 году, число финансовых холдинговых компаний, находившихся в собственности резидентов США, достигло 469 с совокупными активами $7,893 трлн, а число холдинговых компаний, находившихся в собственности нерезидентов США — 15 с совокупными активами $1,516 трлн.

- 1980-е – некоторая эрозия японских ФПГ. Повышение роли банков ФПГ как инвестиционных банков

- Итог – пузыри в Японии (1991) и США (2000)

- Финансовые реформы Обамы.

Азиатский финансовый кризис в ФПГ

АФК подтверждает опасность ориентации только на выявляемые рынком «точки роста».

Централизация в рамках деловых групп контроля над огромными финансовыми потоками определяет высокую степень влияния ФПГ на возникновение, развитие и преодоление финансового кризиса. Характер этого влияния зависит от готовности государства соответствующим образом направлять активность ФПГ.

Вставить лекцию со слайдов + у Кати

Реферат по статье.

Какому вопросу посвящена статья

В каждой статье есть обзор литературы

Какой ответ на исследуемый вопрос дает автор, и какими аргументами подтверждается. Если дается экономечтрический анализ, то его полностью приводить не надо, а просто констатировать факт и описать результаты и исходные данные.

Объем: минимум 20 тыс.знаков с пробелами

До конца ноября

Ssrn.com – здесь статьи

Часть статей с сайта Национального бюро экономических исследований США