33. Политика выплаты дивидендов. Факторы, определяющие дивидендную политику. Методики дивидендных выплат.

Дивидендная политика – это процесс оптимизации пропорций м/у потреблением и капитализацией прибыли в целях максимизации рыночной стоимости пред-ия. Основным законодательным актом регулирующий дивид-ю пол-ку пред-й явл-я ФЗ от 26 декабря 1995 №208 ФЗ «об акционерных обществах».

Важной задачей дивид-й пол-ки явл-я оптимальное сочетание интересов акционеров с необходимостью достаточного финан-я развития пред-я. Чем больше часть чист. прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинан-ие, что ведет к сокращению темпа роста собст-го капитала, выручки, умень. возможности по привлечению кредитов. Не получая достаточной прибыльности на вложения инвесторы начинают продавать свои ц. б., курс акций падает, рын-я цена пред-я снижается и м. б.утерян контроль над акционерным капиталом. На практике оптим-я доля дивидендов зависит от след. факторов: - значимость дивидендов для собственников, - инвестиц-е возможности пред-я, - целевая струк-а капитала, - возможность привлечения ЗС, - ограничения правового хар-ра, - пред-я иногда вынуждены поддерживать дивид-ю пол-у на стабильном уровне, поскольку любые колебания в выплате дивидендов м. привести к снижению цены акций. Осн. типы дивид-й пол-ки: 1. Остаточная пол-ка дивид-ых выплат. Дивиденды выплачиваются, после того как за счет прибыли профинансированы все эффективные инвестиционные проекты. 2. Пол-ка стабильного размера дивид-ых выплат. Предпол. выплаты неизменной∑ы дивидендов на протяжении продолжительного периода (с корректировкой на индекс инфляции). 3. Пол-ка экстра - дивиденда. Эта пол-ка минимально стабильного размера дивид-в с надбавкой в определенные периоды (в случае большой величины прибыли за год). 4. Пол-ка стабильного уровня дивидендов. Устанавливает долгосрочный нормативный коэф-т дивид-х выплат по отношению к ∑е прибыли. 5. Пол-ка постоянного возрастания размера дивидендов. Предусмат. стабильное возрастание уровня дивид-ых выплат в расчете на 1 акцию.

34. Методы фин. Планирования и прогнозирования. Метод процента от продаж. Финансовое планирование в системе бизне-плана.

Планирование – деят-ть по принятию решений ориентированных на будущее. Методы фин. планирования: 1.метод эконом. анализа – позволяет определить тенденции в движении натур. и стоимостных показателей, внутренние резервы фирмы. 2. Нормативный метод-использование установленных норм для расчета потребности фирмы в ресурсах. 3.Балансовый метод-согласование направлений исполь-я фин.ресурсов с источниками их формир-я. 4. Метод экстраполяции определение фин. показателей на основе выявления их динамики. 5.Метод эконом. математич. моделирования. 6.М. многовариантных расчетов- разработка альтернативных вариантов расчетов, для выявления оптимального из них, при этом критерии выбора разные. 7. М. ден. потоков - при составлении фин. планов для прогнозирования распределения по времени поступлений и выплат ден. средств. Фин. прогнозирование - метод фин. планирования, предполагающий программно-целевой подход в основу которого заложены четко сформулир. цели и средства их достижения. Важным принципом фин. прогнозир. явл-ся вариантность сценариев и прогнозов. М-ы фин. прогнозирования: 1.построение эконометрических модели (эконом. - математических), 2 .корреляционно -регрессионный анализ; 3.экспертная оценка. В фин. менеджменте наибольшее распространение получили аналитич-е м-ы планирования, основанные на %ых зависимостях. Сущность модели в анализе взаимосвязей между ожидаемым объемом продаж, активами и финансированием, необходимых для его реализации. В результате такого подхода разрабатывается прогнозный баланс и план прибыли и убытков. Составляющая метода – исполь-е компенсирующей переменной под кот. понимается определенные источники финан-я, либо направления исполь-ия ср-тв при их избытке. Рост продаж, увеличивающий общие А, т.к. для поддержания высокого уровня продаж, пред-ие должно инвестировать в обор-е и необор-е А. А увеличенные активы ведут к увелич.пассивы. Изменение заемных и собств. капиталов зависит от финан-я дивид-ой пол-ки. В простой модели планирования каждый элемент активов и пассивов увеличился прямо пропорционально росту V продаж. Для одних элементов это м. б.целесообразно, для др. (долгоср-х обяз-тв) – нет, т.к. их Vы часто определяют исходя из общей финн .политики. Метод %ой зависимости от Vа продаж с учетом разделения элементов баланса и отчета о прибылях и убытках на 2 группы: те кот. зависят от V ов продаж и те, кот. не зависят. Коэф. реинвестирования RR – доля доходов исполь-ых на инвестирование. RR=(EPS-DIV)/ EPS. EPS- доход на акцию, DIV- дивиденд на акцию. Коэф. дивид-х выплат PR– доля дохода расходуемая на выплату дивидендов. PR=DIV/EPS=1- RR. Составим план прибыли и убытков, прогноз баланса фирмы. Некот. статьи баланса будут меняться пропорционально Vу продаж, в то время как др. будут от него не зависимы. Меняющиеся статьи выразим в %ом отношении от Vа продаж за прошедший год. Для независимых статей эти величины пока не определены.

Финансовый раздел бизнес плана включает:

1. прогноз объема реализации (делается на 3-5 лет, либо по месяцам, кварталам, либо на год);

2. план доходов и расходов (аналог отч о пр и уб)

3. прогноз движения ден ср-в (делается на 3 года и более, планир притоки и оттоки ср-в орг-ии по финн, текущее и инвест деят-ти)

4. прогноз баланса предпр в укрупненном вид (ВА, ДО,КО, деб зад-ть, капитал)

5. экспресс-анализ финн отч-ти (по сост-му плану можно сосчитать показатели ликв-ти, автономии)

6. анализ беззуб-ти (график, оценивают запас финн прочности

7. стратегия финансир-я (за счет каких ср-в организация реализует свою деят-ть, заемных или собственных, рассчит пок-ли инвест проектов)

Интегральный экономичный эффект (за год или за весь инвестиционный период) Эинт=∑ЧДД-J, где ∑ЧДД – ЧДД за все годы реализации проекта;

J – инвестиции в проект. Положительное значение Эинт свидетельствует о целесообразности внедрения проекта. Он считается основным при расчете экономической эффективности. Его можно рассчитывать и за год (годовой экономический эффект)

Расчет

индекса доходности

или рентабельности инвестиций![]() .

Если рассчитывать без % - индекс доходности.

Критерии принятия решения об эффективности

проекта по этому показателю смотреть

выше (рентабельность без учёта фактора

времени).

.

Если рассчитывать без % - индекс доходности.

Критерии принятия решения об эффективности

проекта по этому показателю смотреть

выше (рентабельность без учёта фактора

времени).

Расчет

срока окупаемости проекта

![]() .

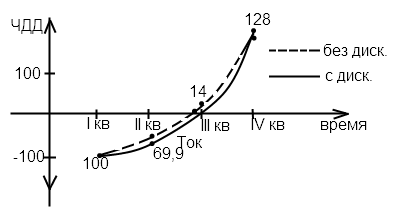

Срок окупаемости принято рассчитывать

и графически.

.

Срок окупаемости принято рассчитывать

и графически.

Определяем ставку внутренней доходности проекта. Для этого рассчитывают Эинт с учётом различных ставок дисконтирования. Ставки дисконтирования рассчитывают при разных процентных банковских ставках.