25. Информационная база финансового менеджмента. Состав отчётности и её представление пользователям. Экономическая интерпретация основных разделов и статей отчётности.

Под информационным обеспечением системы управления предприятия понимают совокупную информацию ресурсов (информационная база) и способов их организации.

Ключевой элемент информационного обеспечения – информационная база. К данным, входящим в неё предъявляются следующие требования: 1) достоверность; 2) своевременность; 3) точность; 4) существенность

-

Информ база предпр решения финхарактера

Сведения регулятивно-правового характера

Сведения нормат-справочн характера

Данные системы бух учёта

Статистич данные

Несистемн данные

I

II

III

IV

V

I – включает законы, постановления, указы, т.е. документы, определяющие правовую основу деятельности предприятия. Носят обязательный характер. II – нормативные документы государственных органов (минфина, ЦБРФ и т.д.). Не все документы являются обязательными для исполнения. III – включает данные системы бухгалтерского учёта и внутренней отчётности. Являются конфиденциальные. Так же входят данные бухгалтерской отчётности, на которой коммерческая тайна не распространяется. IV – включает общеэкономическую и финансовую статистику (купс валют, процентные ставки, индекс цен и т.д.). V – представлены информационные ресурсы несистематизированные по составу, структуре, обновляемости. Не является обязательной.

Каждый блог по своему важен, тем не менее, с позиции финансовых аналитиков, именно бухгалтерская отчётность имеет безусловный приоритет. Состав отчётности и её предоставление пользователям.

Понятие бухгалтерской отчётности определено в ряде нормативных доходов:- ФЗ «О бухгалтерском отчёте» - определяет основные компоненты отчётности - ПБУ 4/99 «Бухгалтерская отчётность организации» - рекомендации в отношение состава разделов и статей двух базовых форм бухгалтерского баланса и отчёта о прибылях и убытках - Приказ Минфина РФ от 2 июля 2010 года № 66Н «О формах бухгалтерской отчётности организаций» - даны рекомендательные отчётности форматы.

В состав годовой бухгалтерской отчётности входит: 1) бухгалтерский баланс; 2) отчёт о прибыли и убытках; 3) приложения к бухгалтерскому балансу и отчёту о прибыли и убытках: - отчёт об изменениях капитала;

- отчёт о движении денежных средств; - отчёт о целевом использовании полученных средств; - пояснения к бухгалтерскому балансу и отчёту о прибыли и убытках; 4) аудиторское заключение; 5) пояснительная записка.

Отчетный год для всех организаций – календарный год с 1.01 по 31.12 включительно. Месячная и квартальная отчётность является промежуточной и составляется нарастающим итогом с начала отчётного года. Промежуточная бухгалтерская отчётность состоит из бухгалтерского баланса и отчёта о прибыли и убытках.

В соответствии с ФЗ «О бухгалтерском учёте» ОАО, банки и другие кредитные организации, страховые компании, биржи, инвестиционные фонды обязаны публиковать свою годовую бухгалтерскую отчётность не позднее 1 июля года следующего за отчётным.

Публикации в обязательном порядке подлежат лишь баланс, отчёт о прибыли и убытках и информация о результатах аудита.

Экономическая интерпретация основных разделов и статей отчётности.

1. Бухгалтерский баланс. Ему присущ ряд ограничений, значение которых необходимо для оценки его реальных аналитических возможностей:

- баланс не предназначен для оперативного управления предприятием. Он является информационной основой управленческих решений тактического и стратегического значения.

- баланс отвечает на вопрос «Что представляет собой коммерческая организация на данный момент?», но не отвечает на вопрос «В результате чего сложилось такое положение?».

- по данным баланса можно рассчитать целый ряд аналитических показателей. Но все они бесполезны, если их не с чем сравнить. Поэтому анализ баланса должен дополнится образом аналогичных показателей по отрасли, либо приводится сопоставление с нормативным значением, либо должен проводится сопоставление с нормативным значением, либо должен проводится анализ динамики показателей по ориентации.

- интерпретация балансовых показателей возможна лишь с привлечением данных об оборотах. Сделать вывод о том, велики или малы суммы по той или иной статье, можно лишь после сопоставления балансовых данных с соответствующими суммами оборотов.

- баланс – свод моментальных данных на конец отчётного периода и поэтому он не отражает состояние средств коммерческой организации в течении отчётного периода.. Это относится к наиболее динамичным статьям баланса (к запасам).

- в балансе недостаточно отражена прибыль. Необходимые аналитические расшифровки приводятся в отчёте о прибыли и убытках. Поэтому форму 1 и 2 необходимо в комплексе.

- итог баланса не отражает ни суммы средств, которыми реально располагает организация, ни её рыночной стоимостной оценки.

2. Отчёт о прибылях и убытках.

3. Отчёт об изменениях капитала. В нём приведены показатели о движении собственного капитала организации, о корректировках величины капитала в связи с изменением учётной политики и исправление ошибок, о величине чистых активов.Движение каждого вида капитала построено по принципу следующего балансового уравнения: Кп+По-Ио=Ко, где

Кп – величина различных видов капитала на конец предыдущего периода;

По – увеличение капитала в отчётном году;

Ио – уменьшение капитала в отчётном году;

Ко – величина капитала на конец отчётного периода.

26. Основы финансовых вычислений. Операции наращения и дисконтирования. Понятия простого и сложного процентов. Внутригодовые процентные начисления. Начисление процентов за дробное число лет. Непрерывное начисление процентов.

Операции наращения и дисконтирования.

Простейшим видом финансовой сделки является предоставление в долг некоторой суммы PV с условием, что через некоторое время t будет возвращена большая сумма FV. Результативность подобной сделки можно охарактеризовать:

1) с помощью абсолютного показателя прироста FV – PV

2) путём расчёта относительного показателя.

Абсолютные показатели подходят для подобной оценки ввиду их несопоставимости. Поэтому пользуются специальным коэффициентом – ставкой. Виды ставок:

1)

процентные ставки

![]() ;2)

учётные ставки

;2)

учётные ставки

![]() .

.

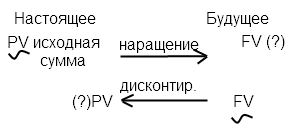

Оба показателя могут отражаться как в долях, так и процентах. Обычно ставка привязывается к некоторому базисному интервалу (год, квартал, день). Процесс, в котором заданы исходная сумма PV и ставка в финансовых вычислениях называется наращением а ископаемая величина – наращенной суммой (FV).

Процесс, в котором заданы ожидаемая в будущем к получению сумма FV и ставка называется дисконтированием, а искомая величина – дисконтированной суммой (приведённой) PV.

Величина FV показывает как бы будущем стоимость «сегодняшней» величины PV при заданном уровне доходности. Величина PV показывает текущую «сегодняшнюю» стоимость будущей величины.

Понятия простого и сложного процента. Известны две схемы начисления процентов. 1) схема простых процентов; 2) схема сложных процентов.

Схема простых процентов предполагает неизменность базы, с которыми происходит исчисление. Пусть исходный инвестируемый капитал равен P. Требуемая годовая доходность r, тогда инвестируемый капитал ежегодно будет увеличиваться на величину Pr, т.о. размер инвестированного капитала (Rn) через n лет будет равен

Rn=P+P*r+ P*r+…+ P*r= P+n*P*r Rn=P(1+nr)

При схеме сложного процента предполагается исчисление годового дохода не с исходной величины инвестирования капитала, а с общей суммы, включая ранее начисленные и невостребованные инвестором проценты.

FV1=P+Pr=P(1+r)

FV2=FV1+FV1*r=FV1(1+r)=P(1+r)2

FV3=FV2+FV2*r=FV2(1+r)=P(1+r)2(1+r)=P(1+r)3

FVn=P(1+r)n

При проведении финансовой операции важно знать, как соотносятся между собой.

Rn и FVn, т.е. (1+rn) и (1+r)n

Если 0<n<1, то Rn>FVn

Если n=1, то Rn=FVn

Если n>1, то Rn<FVn

Таким образом, в случае ежегодного и однократного начисления % для лица, предоставляет кредит более выгодной является:

1) схема простых процентов, если срок ссуды меньше 1 года;

2) схема сложного процента, если срок ссуды превышает 1 год.

«Правило 72»

Если

r

– процентная ставка, то

![]() представляет число периодов, за которое

исходная сумма приблизительно удвоится

(при использовании сложных %).

представляет число периодов, за которое

исходная сумма приблизительно удвоится

(при использовании сложных %).

«Правило 69»

Если

r

– процентная ставка, то

![]() представляет число периодов, за которое

исходная сумма приблизительно удвоится

(при использовании сложных %).

представляет число периодов, за которое

исходная сумма приблизительно удвоится

(при использовании сложных %).

Внутригодовые процентные начисления.

В практике выплаты доходов на вложенный капитал нередко оговаривается величина годового процента и количество периодов начисления процентов.

Для простых процентов это неприменимо, т.к. наращенная сумма Rn не изменяется с увеличением частоты начислений простых процентов (10% годовых=2,5% ежеквартально).

При

сложных процентах определение наращенной

суммы осуществляется по следующей

формуле:

![]() (*)

(*)

m – количество начислений в году.

Начисление процентов за дробное число лет.

Для простых процентов в этом случае в формуле Rn=P(1+rn) используется соответствующий нецелый показатель.

Для сложных процентов применяется формула:

FVn=P(1+r)w*(1+fr), где

n =w+f, где w – целое число лет; f – дробная часть года.

Непрерывное начисление процента.

Чем чаще идёт начисление по схеме сложных процентов (формула (*)), тем больше итоговая накопленная сумма.

Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала

![]()

FVn=P*er n

чтобы отличить непрерывную ставку от обычной вводится специальное обозначение σ – сила роста FVn=P*eσ n