Економічний коледж державного вищого навчального закладу

“КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Імені вадима гетьмана”

Погоджено Затверджено

Методист коледжу Заступник директора з НР

________________ _________ Н.Ф.Дутканич

“___” ____________ 2012р. “___” _________ 2012р.

Практична робота № 6

з дисципліни «Розроблення товару»

на тему: «Оцінка ефективності реалізації стратегічних рішень з інноваційного розвитку»

для студентів денного відділення

спеціальності 5.03050701 «Маркетингова діяльність»

Укладач-викладач:

Радіонова А.С.

Розглянуто і схвалено на засіданні

предметної комісії

економічних дисциплін

Протокол №_____

від “____” ___________ 2012 р.

Голова предметної комісії

__________ Радіонова А.С.

КИЇВ - 2012

Практична робота №6 Тема: Оцінка ефективності реалізації стратегічних рішень з інноваційного розвитку

Мета: закріплення теоретичних знань та набуття практичних навичок з розрахунку показників для прийняття рішення про інноваційний розвиток підприємства на підставі даних відповідно вибраного варіанту

Вид заняття: практична робота.

Методи проведення заняття: пояснення, бесіда, робота в малих групах, самостійна робота студента.

Матеріально-технічне, інформаційне та дидактичне забезпечення: калькулятори, завдання практичної роботи.

Рекомендована література:

Кардаш В. Я. Маркетингова товарна політика: Навч.-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2000. — 124 с.

Щербань В. Методика оцінка комерційних перспектив нового товару.

Чухрай Н.І. Маркетинг інновацій. Підручник. Львів: Видавництво Львівcької політехніки, 2011. 256 с.

Хід роботи

ознайомлення студентів з темою практичної роботи та завданням;

співбесіда про Аналіз беззбитковості нового товару, порядок визначення ЧПВ, маркетингового потенціалу, оцінки ризику;

оперативний контроль за ходом виконання практичної роботи кожним студентом;

оцінювання практичної роботи кожного студента;

домашнє завдання та підведення підсумків заняття.

Основні теоретично-розрахункові положення теми

Реалізація інноваційної політики допомагає підприємству зміцнювати свої конкурентні позиції, покращувати свій імідж. Виведення на ринок нових товарів, які задовольняють нові потреби, формує в середовищі споживачів, партнерів і широкої громадськості образ інноваційного підприємства, здатного негайно відреагувати на наявний і потенційний попит.

Випуск нового товару зачіпає усі функції підприємства, й успіх інновації значною мірою залежить від координації роботи його різних служб. Щоб забезпечити координацію, необхідно мати інструмент аналізу, який дає змогу постійно стежити за реалізацією різних стадій інноваційного проекту та вимірювати ступінь його відповідності поставленим завданням за термінами та рентабельністю.

Економічний аналіз (бізнес-аналіз) — оцінка ймовірності того, що реальні величини обсягів продажу, частки ринку та прибутку від продажу нового товару відповідатимуть очікуванням. Прогноз обсягів продажу нового товару ґрунтується на аналізі обсягів продажу вже наявних на ринку аналогічних товарів. Отримані показники використовують для оцінки фінансової привабливості нового товару.

Методи проведення економічного аналізу:

— аналіз беззбитковості;

— порівняння прибутку;

визначення маркетингового потенціалу;

— аналіз ризику.

1. Аналіз беззбитковості дає можливість визначити точку беззбитковості — кількість одиниць продукції, яку треба продати для того, щоб покрити відповідні витрати. Під час аналізу також визначають мінімальну ціну реалізації за заданої точки.

Обсяг продажу нового товару оцінюють, використовуючи такі підходи:

— експертну оцінку (експертами можуть бути працівники відділів збуту або маркетингу);

— аналіз намірів споживачів щодо придбання товару;

— аналіз розміру цільового сегмента споживачів;

— аналіз даних щодо продажу аналогічних товарів у минулому;

— контрольний продаж (оцінка пробних і повторних купівель):

Обсяг продажу (N) = Пробні купівлі + Повторні купівлі · Інтенсивність.

Під час аналізу беззбитковості повна собівартість обчислюється як сума постійних та змінних витрат на виробництво, а також відсоткових та податкових платежів. При цьому відсоткові платежі трактуються як частина постійних витрат, оскільки їх розмір не залежить від обсягу продажу. Податкові ж платежі розуміють як частину змінних витрат, оскільки вони залежать від розміру прибутку, який, у свою чергу, залежить від обсягів продажу.

Повний дохід або виручку від продажу можна визначити як добуток продажної ціни товару на кількість проданих одиниць товару:

ПД = Р*N,

де Р — продажна ціна товару, N — кількість проданих одиниць товару.

Повна собівартість, як зазначалося вище, складається з постійних та змінних витрат. Останні обчислюються як добуток змінних витрат на одиницю продукції і на кількість проданих одиниць товару. Таким чином:

ПС = ПВ + ЗВ*N,

де ПВ — постійні витрати; ЗВ — змінні витрати на одиницю товару. Підставляючи їх значення в перше рівняння, отримують:

РN = ПВ + ЗВ * N, звідси,

N*(Р -ЗВ) = ПВ,

Підприємство не матиме збитків і не отримає прибутку, якщо буде реалізовано N одиниць товару.

Точку беззбитковості можна обчислити для будь-якого проекту, визначивши орієнтовну продажну ціну виробу, а також постійні та змінні витрати проекту.

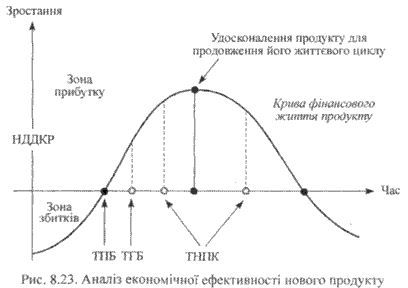

Під час аналізу успішності освоєння нового продукту після його виведення на ринок Ж.-Ж. Ламбен пропонує розглядати три критичні точки (беззбитковості), які необхідно розподілити в часі, виходячи з прийнятої інноваційної стратегії (рис. 1).

Точка простої беззбитковості (ТПБ) — момент, коли процес випуску продукції залишає зону збитків та починає приносити прибуток.

Точка глобальної беззбитковості (ТГБ) — момент, коли зведена загальна виручка перевищує зведені сумарні витрати (підприємство повертає свої інвестиції).

Точка накопичення продуктивного капіталу (ТНПК) — момент, коли продаж нового продукту приніс кошти, достатні для інвестування у проект з метою продовження життєвого циклу продукту або в інші проекти підприємства.

Точка накопичення капіталу в ідеалі має розміщуватися попереду точки максимуму на кривій життєвого циклу продукту. Це необхідно для того, щоб у підприємства був час підготуватися до випуску в потрібний момент оновленого чи нового продукту у відповідь на потреби ринку та вимоги конкуренції.

Отримана інформація може бути використана як швидкий та простий засіб перевірки доцільності інноваційного проекту з економічної точки зору.

2. Порівняння прибутку. Найважливішим інтегральним фінансово-економічним показником, що дає змогу оцінити ефективність проекту протягом усього економічного строку життя інновацій (періоду завершення повного обороту активної частини основних виробничих фондів), є показник чистої поточної вартості (ЧПВ). Він визначається як різниця між сукупними доходами (сукупний грошовий приток) і сукупними витратами (сукупний грошовий відтік), взятими за весь період економічного життя інвестицій і дисконтованими в кожному році на фактор часу. Ефективнішим вважається проект, який забезпечує максимум ЧПВ, оскільки при цьому досягається найвища дохідність власників інвестицій у довгостроковий період.

,

,

де ЧПВ – економічний ефект від створення і виведення на ринок нового товару; Рі – ціна продукту в і-му періоді; Ві – витрати на виробництво та просування продукції в і-му періоді; Nі – обсяг виробництва в і-му періоді; r – ставка дисконту, десятковий дріб; n – прогнозна кількість років, протягом яких товар матиме попит на ринку; ПІ – початкові інвестиції.

Якщо ЧПВ > 0, проект ефективний, якщо ЧПВ ≤ 0 проект неефективний.

Вузловим питанням визначення ЧПВ є вибір дисконтної ставки:

береться на рівні фактичної процентної ставки на довгостроковий кредит на ринку капіталів, якщо фінансується в кредит;

розраховується як середньозважена величина від частки кожного з джерел інвестування, якщо фінансування здійснюється за рахунок позичених та власних коштів.

Узагальнюючи сказане, зазначимо, що дисконтна ставка повинна бути не меншою за рівень доходності на одиницю авансованого капіталу, нижче за який підприємство вважає недоцільним інвестувати свої кошти у відповідний проект.

3. Визначення маркетингового потенціалу. Всі розрахунки і методичні висновки орієнтовані на визначення наявного потенціалу підприємства як сукупності ресурсів (трудових, матеріальних, фінансових, нематеріальних тощо), а також здатності його колективу використати ці ресурси для виробництва товарів та отримання доходу.

Методика реалізовує коефіцієнтну технологію оцінки і заснована на п'яти індексах:

- Ресурсний коефіцієнт (КР) – співвідношення між коефіцієнтом прибутку і сумою доходів підприємства та коефіцієнтом авансованих і використаних ресурсів.

- Коефіцієнт трудових ресурсів (КТ) – співвідношення між чистим прибутком та вартістю робочих місць, що визначається на основі фондоозброєності праці на даному підприємстві.

- Коефіцієнт ємності ринку (КЄ) – співвідношення між балансовим прибутком та прибутковою ємністю ринку (чи потенційною прибутковістю ринку). При чому, потенційна прибутковість ринку визначається шляхом множення максимально можливого обсягу реалізації продукції (за умови монополізації ринку) на рентабельність продажу за відповідні роки.

- Коефіцієнт доходу (КД) – розраховується шляхом ділення чистого доходу, що припадає на одного працівника та власника, до аналогічного середньогалузевого показника.

- Коефіцієнт динамічності (КЗ) – визначається шляхом ділення періоду часу, за який визначається валовий дохід підприємства (в нашому випадку це фінансовий рік), на період часу, який потрібен для подвоєння валового доходу за умови збереження існуючої тенденції змін. Коректніше було б використовувати чистий прибуток підприємства, але це неможливо у зв'язку зі збитковістю діяльності. Врахування тенденції змін відбувається на основі індексного методу.

З метою формалізації процесу прийняття управлінських рішень щодо розміру та структури маркетингового потенціалу підприємств можна рекомендувати сереньогалузеві значення коефіцієнтів як орієнтовні нормативи. Та якщо коефіцієнти набувають від'ємного значення, то в такому разі рівень нормативів доцільно встановлювати, орієнтуючись на результати досягнутих величин найкращого в галузі підприємства.

Маркетинговий потенціал підприємства визначається як сума всіх п'яти коефіцієнтів (приймаючи їх за рівнозначні для аналізу).

4. Аналіз ризиків полягає в оцінці рентабельності за різних рівнів обсягу продажу. Варто розглядати кілька варіантів прогнозу, щоб наблизити його до реалій ринку.

Можливі причини «комерційного провалу» нових товарів:

— дефекти товару;

— помилкове визначення ринкового попиту на новий товар;

— недостатні зусилля щодо просування товару;

— фіксована ціна;

— дії конкурентів, пов'язані з появою нового товару;

— помилково вибраний час виходу товару на ринок;

— виробничі проблеми.

Зниження ризику, пов'язаного з розробкою нового товару, досягають кількома шляхами:

— придбання ліцензії на виробництво, а не розробка нового товару;

— виведення товару на ринок під назвою марки, визнаної ринком;

— перепозиціювання товару;

— внесення незначних змін у товар. Якщо таке вдосконалення товару стає відчутним для споживача, воно спроможне пожвавити попит.

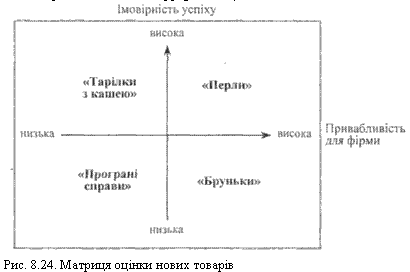

З метою оцінки ризику та якісних критеріїв проектів використовується матриця оцінки проектів нового товару (рис. 2).

Проекти в цій матриці ранжуються за двома осями:

1) положення на горизонталі визначає привабливість проекту для фірми;

2) положення по вертикалі задається ймовірністю технологічного та комерційного успіху проекту на основі оцінки керівництвом фірми фази дослідження й аналізу.

У результаті проекти позиціонуються в чотирьох квадрантах:

у правому верхньому квадранті розташовуються «перли» — проекти з високою ймовірністю успіху і надзвичайно привабливі для фірми;

у правому нижньому квадранті розміщуються «бруньки», або потенційні перли — проекти, привабливі для фірми, але ще з малою ймовірністю успіху;

у лівому верхньому квадранті розміщені проекти з гарною ймовірністю успіху, тобто малим ризиком, проте не викликають особливої зацікавленості фірми — «тарілки з кашею», проекти мало привабливі, які, однак, заслуговують на розгляд;

у лівому нижньому квадранті зосереджені проекти з малою ймовірністю успіху і непривабливі для фірми — «програні справи».

Аналіз портфеля проектів дає змогу відібрати пріоритетні і зосередити зусилля на їх розробці: підвищити конкурентоспроможність проектів-«бруньок», скоротити кількість «тарілок з кашею», що часто забирають час і ресурси, які необхідно сконцентрувати на розробці проектів-«перлів».