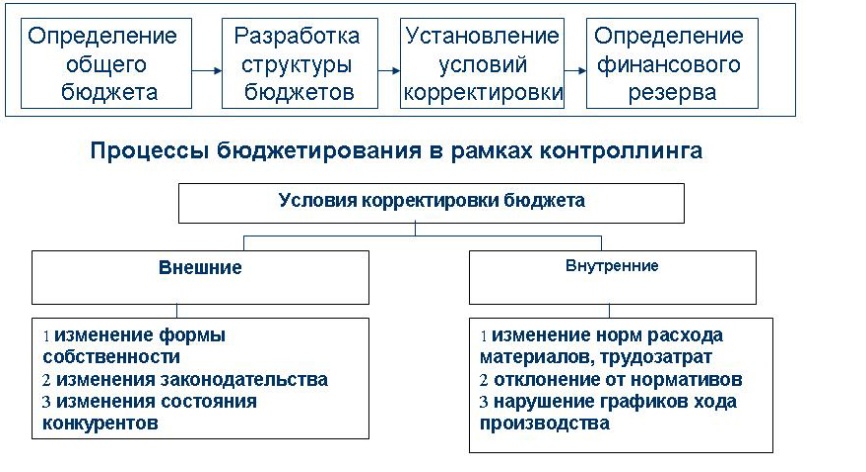

12.Содержание этапов механизма контроллинга: построение бюджетов деятельности

Принципы построения бюджета – технология финансового планирования, учета и контроля доходов и расходов получаемых на всех уровнях управления, которые позволяют анализировать прогнозируемые и полученные финн показатели. Основные бюджеты – бюджет доходов и расходов и бюджет движения денежных средств, составляющие: бюджет продаж, бюджет прямых затрат, затрат труда, производственных затрат, общепроизводственных затрат, коммерческих расходов, управленческих расходов, инвестиционный бюджет.

13.Содержание этапов механизма контроллинга: разработка системы оценочных показателей.

В экономике под показателям и понимают абсолютные и относительные величины, которые отражают те или иные экономические реалии хозяйственной деятельности организации (предприятия). Для того чтобы показатели были применимы для контроллинга, они должны отражать состояние и результаты деятельности какой-либо сферы предприятия, обладать актуальностью, компактностью, динамичностью, ориентировать на прогнозирование, допускать сравнение.

Показатели:

1) Логико-дедуктивные системы показателей (конкретный показатель верхнего уровня, который постепенно в определенной последовательности расщепляется на показатели более низкого уровня, находящиеся в смысловой связи с основным показателем.):

- Du Pont (центральный показатель - рентабельность инвестированного капитала);

- Pyramid Structure of Ratios (показатели формируются на основе отнесения различных позиций к обороту, что ведет к ограничению информативности величин, не зависящих от оборота.);

- ZVEI (состоит из двух крупных блоков: анализа роста и структурного анализа);

- система показателей RL (центральные величины системы - рентабельность и ликвидность).

2) Эмпирико-индуктивные системы (созданы путем статистического отбора информационно наиболее значимых показателей). В эту группу систем показателей входят в первую очередь система Beaver (на основе эмпирического исследования 79 "плохих" и 79 "хороших" предприятий) и система Weibel (основана на исследованиях 72 швейцарских предприятий). Для банковской сферы используется система показателей CAMEL

14.Содержание этапов механизма контроллинга: контроль за процессами.

Контроллинг процессов — это мониторинг выполнения процессов компании, измерение ключевых показателей результативности, анализ эффективности с выходом на оценку и корректировку стратегии бизнес-процессов.

Контроллинг процессов позволяет замкнуть цикл управления, снабжая систему сбалансированных показателей информацией, необходимой для оценки степени достижения соответствующих стратегических целей. Еще одной важной задачей, решаемой на данном этапе, является контроль правильности выполнения процессов, их соответствие внутренним регламентам, отраслевым стандартам, государственным нормативным документам.

15.Содержание этапов механизма контроллинга: анализ деятельности, разработка рекомендаций по устранению отклонений.

Отклонения плановых и фактических величин могут возникать по всем параметрам, определенным в бюджете:

1) Стоимостные параметры - затраты, доходы с оборота, маржинальная прибыль, поступления, выплаты, дебиторские и кредиторские задолженности, капитал и т.п.

2) Параметры организационной структуры - места возникновения затрат, продуктовые и региональные дивизионы, закупочные, производственные, сбытовые, проектные подразделения и т.п.

3) Временные параметры - дни, недели, месяцы, кварталы, годы.

Различают следующие виды отклонений:

1) Абсолютные отклонения: разница, получаемая путем вычитания одной величины из другой, является выражением сложившегося положения вещей между плановыми и фактическими параметрами.

2) Относительные отклонения - отклонения рассчитываются по отношению к другим величинам и выражаются в процентах.

3) Селективные отклонения - этот метод расчета отклонений предполагает сравнение контролируемых величин во временном разрезе: квартал, месяц и даже иногда день.

4) Кумулятивное отклонение - суммы, исчисленные нарастающим итогом (кумулятивные суммы), и их отклонения позволяют оценить степень достижения за прошедшие периоды (месяцы) и возможную разницу к концу планового периода (года).

5) Отклонения во временном разрезе. Для контроллинга типичным является сравнение план - факт.