9.Принципы построения механизма контроллинга

Общие принципы механизма функционирования контроллинга:

Инструменты контроллинга являются техническими методами и должны рассматриваться в рамках единой технологии, где вспомогательные операции обеспечивают выполнение основных операций контроллинга.

Механизм контроллинга должен быть сформирован на единой системной основе, т.к. контроллинг призван координировать общую систему предприятия.

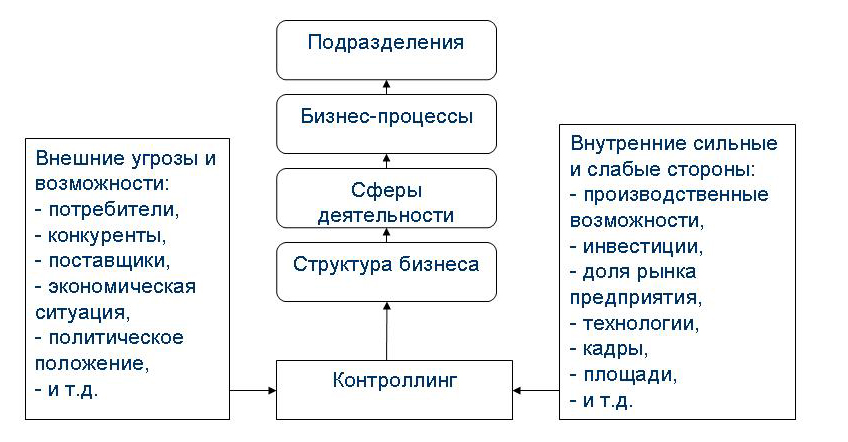

Первоочередной задачей механизма контроллинга является структуризация бизнеса, подразумевающее как выстраивание общей структуры предприятия с выделением основных направлений деятельности и соответствующих им бизнес-процессов, так и определение типа центра ответственности для стандартизации процедур контроллинга.

Бизнес-процесс – совокупность видов деятельности, в рамках которой на входе используется один или несколько видов ресурсов, на выходе создается продукт.

Бизнес-процесс – горизонтальная иерархия зависимых между собой функциональных операций, конечной целью которых является выпуск продукции, работ, услуг.

Центр ответственности – организационная единица сегмент организации, руководитель которого несет ответственность за затраты, доходы либо прибыль в соответствии с делегированными полномочиями.

Общий механизм функционирования контроллинга:

Построение структуры бизнеса -> Построение структуры бизнеса ->Построение бюджетов деятельности -> Разработка системы оценочных показателей -> Контроль процессов -> Осуществление анализа деятельности и разработка мер по устранению отклонений

10.Содержание этапов механизма контроллинга: построение структуры бизнеса

Задачей контроллинга при формировании структуры бизнеса является обеспечение эффективности организационной структуры предприятия, ориентированной на достижение основной цели – получение прибыли. Процесс построения структуры бизнеса контроллинга можно рассматривать как долгосрочные так и среднесрочные перспективы, это постоянный процесс адаптации деятельности предприятия под изменяющиеся условия. На основе анализа внешних и внутренних условиях предприятиях вырабатывает рекомендации по оптимальной структуре бизнеса, что подразумевают выбор направлений деятельности наиболее полно отвечающий возможностям предприятия, формирование адекватной организационной структуры подразумевающий закрепление за каждым структурным подразделением определенный бизнес процесс.

11.Содержание этапов механизма контроллинга: установление роли подразделения его целей и задач

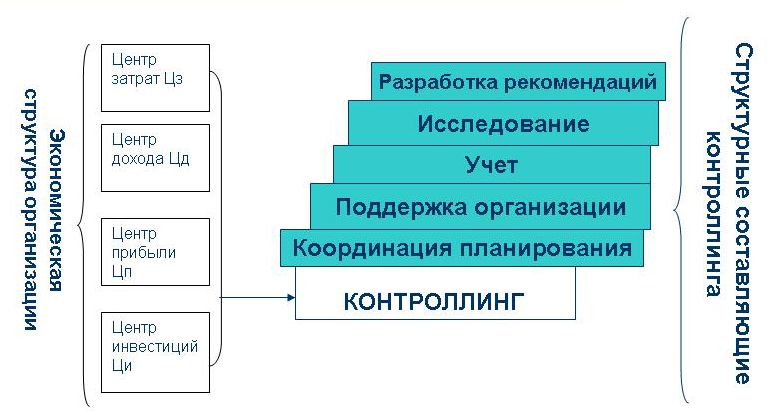

Установление роли подразделения, его целей и задач. Установление ролей стандартизации в процедуре контроллинга представляется распределение подразделений предприятия по центрам ответственности, что позволит распределять роли в формировании в системе контроллинга и анализа. Учет по центрам ответственности является основой управления подразделениями организации, бюджетированию, оценки подразделений.

Существуют следующие типы центров ответственности:

Центр прибыли – подразделение, отвечающие за сумму полученной прибылью (доходы – расходы). Нпр, производственные отделения компании дивизионной структурой, и др филиалы.

Центр доходов – подразделение, отвечающие за доходы, которые поступают организации.

Центр затрат – подразделение, которое несет ответственность только за затраты.

Центр инвестиций – подразделение наделенное правом осуществлять инвестиции (приобретение оборудования, др кап вложения, строительство).

Зависимости от типа центра ответственности, центра затрат: части организации планирования - координации разработки бюджета затрат; в части поддержки организации – отчеты по плановым фактическим затратам; в части учета – учет затрат, установление несоответствия плановых и фактических затрат (размеров, сроков); в части исследования – выявление причин отклонения фактических затрат от плановых (размеров, сроков); в части разработки рекомендации – принятие решения по ликвидации отклонения по затратам.