34. Метод расчета критических объемов произв-ва и фин.Прочн-ти.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка – переменные затраты – постоянные затраты = прибыль.

Количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

Qkp=FC/(P-VC)

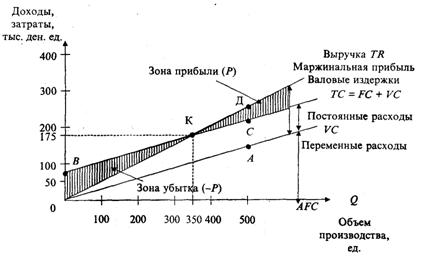

Графический метод дает наглядное представление о СVP-анализе и сводится к построению комплексного графика «затраты – объем производства – прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 8).

В точке критического объема производства К нет прибыли и нет убытка.

С увеличением критического объема снижается прибыль предприятия. Основными факторами, влияющими на величину критического объема производства, являются:

увеличение постоянных затрат, приводящее к увеличению критического объема производства, соответственно с уменьшением постоянных затрат уменьшается критический объем производства;

увеличение переменных затрат на единицу продукции при неизменной цене, приводящее к увеличению критического объема производства, соответственно с уменьшением переменных затрат на единицу продукции уменьшается критический объем производства;

увеличение цены реализации при неизменных переменных затратах на единицу продукции, приводящее к уменьшению критического объема производства.

Очевидно, что критический объем производства уменьшается в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.

Запас финансовой прочности.

Разность между фактической и критической выручкой характеризует запас финансовой прочности (ЗФП) предприятия:

ЗФП = Вфакт - Вкр.

Если значение запаса финансовой прочности отрицательное, то основная деятельность предприятия является убыточной. Если значение ЗФП > 0, то производственная деятельность предприятия неубыточная. В этом случае можно определить диапазон финансовой прочности (ДФП):

ДФП = (Вкр : Вфакт),

а также уровень финансовой безопасности:

Уфпр = (Вфакт - Вкр) / Вфакт.

Чем меньше значение порога рентабельности, тем больше запас финансовой прочности, тем выше уровень финансовой независимости.

Снижение порога рентабельности происходит, если:

доля переменных затрат в выручке от реализации имеет тенденцию к снижению;

уменьшаются в динамике постоянные затраты предприятия;

темп роста постоянных затрат меньше, чем темп роста разности между выручкой от реализации и переменными затратами.

Чем меньше значение показателя критической выручки, тем большая часть выручки остается на погашение постоянных затрат и образование прибыли.

35. Требования к показателям в системе контроллинга.

Система показателей контроллинга должна:

- полностью соответствовать конкретным целям и задачам организации;

- точно характеризовать и отражать результаты;

- соответствовать методам и технике бухгалтерского и статистического учета и отчетности;

- давать комплексную количественную и качественную оценку производства;

- соответствовать методам планирования;

Показатели также должны:

- ограниченный объем показателей;

- многофункциональное изложение. Показатели должны содержать данные всей организации, а также данные отделов;

- динамичность и перспективность;

- сравнимый характер;

- характер раннего предупреждения;

Для оценки предприятия в целом:

- эффективность управления организацией;

- оценки производительности и успеха организации