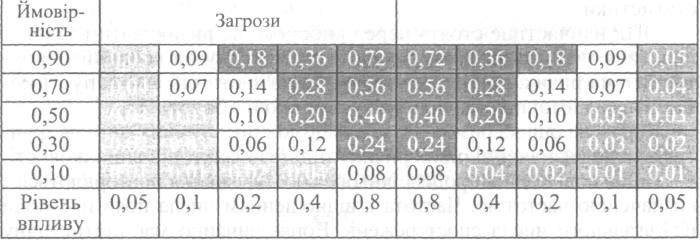

Матриця ймовірностей і наслідків

Умови для шкали оцінки впливу ризику на основні цілі рішення визначаються відповідно до організаційних регламентів реагування на ризики конкретного підприємства (у таблиці 18.2 показані тільки приклади негативних впливів).

Шкала оцінки впливу ризику на цілі рішення

Рішення Ціль |

Рівень впливу ризику. Показано значення за відносною і числовою шкалою |

||||

|

Дуже низька 0,05 |

Низька 0,10 |

Помірна 0,20 |

Висока 0,40 |

Дуже висока 0,80 |

Вартість |

Незначне збільшення вартості |

Збільшення вартості < 10% |

Збільшення вартості 10-20% |

Збільшення вартості 20-40% |

Збільшення вартості >40% |

Терміни |

Незначне збільшення часу |

Збільшення часу <5% |

Збільшення часу 5-10% |

Збільшення часу 10-20% |

Збільшення часу >20% |

Якість |

Ледь помітне зниження якості |

Порушені тільки найтрудо-місткіші процеси |

Для зниження якості потрібне схвалення ОПР |

Зниження якості неприйнятне для ОПР |

Кінцевий результат не забезпечує поставлені цілі |

Результати |

Ледь помітне відхилення |

Відхилення суттєві але допустимі |

Відхилення суттєві але допустимі за умови корегування |

Відхилення . неприйнятні для ОПР |

Кінцевий результат не забезпечує поставлені цілі |

Методи оцінки ризиків включають:

1. Кількісна оцінка ризиків за допомогою методів математичної статистики.

ОПР найчастіше стоять перед вибором: не ризикувати і задовольнятися меншим прибутком або в розрахунку на великий прибуток йти на ризик. Але для цього важливо знати рівень допустимого ризику і ймовірності програшу в ринковій боротьбі.

Кількісна оцінка ризиків за допомогою статистичних методів ґрунтується на визначенні рівня ризику під дією факторів випадковості.

Випадкові події в процесі їхнього спостереження повторюються з визначеною частотою. Частота є відношенням числа появ цієї події до загального числа спостережень. Вона звичайно має статистичну стійкість у тому розумінні, що при багаторазовому спостереженні її значення змінюються незначно. Таким чином, частоти випадкової події групуються в колі деякого числа. Стійкість частоти відображає деяка об'єктивна властивість випадкової події, що полягає у деякій мірі його можливості. Звідси, рівень ризику визначається величиною відхилень фактично отриманих доходів від їхнього середнього розміру.

Коефіцієнт варіації - відносна величина. Тому на його розмір не впливають абсолютні значення досліджуваного показника. За допомогою коефіцієнта варіації можна порівнювати навіть коливання ознак, виражених у різних одиницях виміру. Чим більший коефіцієнт, тим сильніше коливання, а отже, ризикованішого є ситуація. Існує якісне оцінювання різних значень коефіцієнта варіації (відносного ризику):

до 10% - слабке коливання;

10-25% - помірне коливання;

понад 25% - високе коливання.

Таким чином, ризик має математично виражену ймовірність настання втрати, що спирається на статистичні дані і може бути розрахована з досить високим ступенем точності.

Щоб кількісно визначити величину ризику, необхідно знати всі можливі наслідки будь-якої окремої дії та ймовірність самих наслідків (рис. 18.2). Для цього виділяються такі умовні зони.

Безризикова зона. Можливі фінансові втрати не прогнозуються (РВ == 0).

Виграш Втрати

Зона

Безризикова зона Міні-

Допусти- Недопус- Критич-

Катастро-

мального

мого тимого ного

фічного

ризику

ризику ризику ризику ризику

РВ=0 РВ<ОП

РВ=ОП РВ=ВД РВ=ВК РВ>ВК

РВ – рівень втрат; ОП – очікуваний

прибуток від рішення.

ВД – величина доходу підприємства; ВК

– власний капітал.

Рис. 18.2 Схема зон ризику

Слід зауважити, що оцінювання можливості існування зони діяльності без ризику має значною мірою суб'єктивний характер і відзначається такими факторами:

особливостями сприяння категорії ризику і поведінки при прийнятті управлінських рішень в ситуації невизначеності;

усвідомленням минулих стратегій і можливістю екстраполювати отримані результати виходячи з майбутніх тенденцій розвитку;

ступенем розвитку системи аналізу і оцінки економічного ризику.

Зона мінімального ризику. Втрати незначні та істотно не впливають на очікуваний прибуток (РВ < ОП).

Зона припустимого ризику. Межі зони відповідають рівню втрат, рівному очікуваному прибутку від реалізації рішення (РВ = ОП), а отже, рішення недоцільне або його доцільність має бути доведена за іншими критеріями.

Зона неприпустимого ризику. Можливі втрати, що перевищують величину прогнозованого прибутку аж до величини доходу від діяльності підприємства. Ця зона характеризується небезпекою втрат, що свідомо перевищують очікуваний прибуток від рішення і в максимумі можуть привести до втрати всіх коштів, що не відшкодовуються (РВ = ВД).

Зона критичного ризику. Характеризується можливістю фінансових втрат за рішенням у розмірі усього власного капіталу, тобто величина таких утрат перевершує критичний рівень (РВ = ВК).

Зона катастрофічного ризику. Тут можливі фінансові втрати в розмірі власного капіталу без відновлення останнього, що неминуче призведе до банкрутства (РВ > ВК).

Наведена схема дозволяє визначити, які рішення ОПР перебувають за межами припустимого ризику для того, щоб ще раз зважити доцільність їхньої реалізації. Результати такого групування дають можливість оцінити також рівень концентрації ризиків за окремими рішеннями. Для цього визначають, яку питому вагу в кожній із зон ризику займають окремі управлінські рішення. Виділення управлінських рішень з високим рівнем концентрації ризиків у всіх зогчах з можливими фінансовими втратами дозволить у процесі подальших етапів управління ризиками зробити необхідну їхню диверсифікацію і додаткове страхування. Наприклад, система розподілу втрат за зонами ризику у комерційній сфері виглядає так:

безризикова зона - втрати відсутні;

мінімальний ризик - до 10%;

припустимий ризик - 10—25%;

' неприпустимий ризик - 25-50%;

критичний ризик - 50-75%;

катастрофічний ризик - понад 75%.

Правильне оцінювання рівня ризику і своєчасне реагування на зміну ситуації - це процес адаптації підприємства до ризику, мета якого - зниження небезпеки прийняття помилкового рішення, у результаті якого можуть бути не тільки нейтралізовані чи компенсовані негативні ймовірні результати, а й максимально використані шанси на одержання високого комерційного доходу.

Методи експертної оцінки ризиків.

Методи імітаційного моделювання ризиків.

Комбіновані методи, що є об'єднанням декількох окремих методів або їхніх окремих елементів.

Серед методів оцінювання та аналізу ризиків найбільш відомими є: аналіз чутливості; перевірка стійкості; визначення точки беззбитковості; корегування параметрів рішення; аналіз сценарію; метод Монте-Карло; метод побудови дерева рішень тощо.

Алгоритм організації аналізу ризиків передбачає:

формування команди експертів;

підготовку спеціального опитування (анкетування) і зустрічі з експертами;

вибір техніки/технології аналізу ризиків;

визначення факторів ризиків і їх рівня;

створення моделі механізму дії ризиків;

встановлення взаємозв'язку окремих ризиків і сукупного ефекту від їхнього впливу;

розподіл ризиків між учасниками ППУР;

розгляд результатів аналізу ризиків (у формі спеціально звіту (доповіді).

У зарубіжній практиці для ідентифікації і кількісного аналізу ризику використовуються такі методи:

А.Р.R - попередній аналіз ризику;

А.М.D.Е.- аналіз типу інциденту і його наслідків;

А.D.D.- аналіз за деревом інцидентів або помилок;

D.С.С.-аналіз за причинно-наслідковою діаграмою;

R.d.P.- аналіз з використанням сітки Реrty;

НАZОР - аналіз інциденту і оперативне вивчення.

Так, на основі методу А.Р.R. можна здійснити:

виявлення ризику і причини його виникнення, тобто визначення елементів, які становлять небезпеку і лежать в основі даного ризику;

визначення наслідків і їх серйозності;

формування концепцій і процедур, які усувають небезпеку і допомагають запобігти потенційно можливим критичним ситуаціям.

Метод А.М.О.Е. реалізовується шляхом заповнення спеціальної таблиці «Аналіз моделі критичної ситуації».

Метод А.В.D.E. може використовуватись у своєму різновиді АdС. Дерево причин введено в аналіз критичних ситуацій французьким Інститутом досліджень безпеки, і воно відрізняється від Дерева інцидентів або помилок. Дерево причин - це всі дії, які викликає інцидент, не аналізуючи апріорі ризик інциденту. Більш того, Дерево причин використовується з метою виявлення соціально-технічних і організаційних факторів, які обмежують сферу дії факторів технічних.

Метод НАZОР був розроблений з метою доповнити і уточнити існуючі засоби ідентифікації і кількісні характеристики ризику за допомогою контрольних листів.