План вивчення теми

Санаційна спроможність підприємства.

Програма і етапи проведення санаційного аудиту

Оцінювання ефективності санаційних заходів

Методичні рекомендації Санаційна спроможність підприємства

Основним критерієм прийняття рішень щодо санації чи ліквідації підприємства є рівень його санаційної спроможності.

Санаційна спроможність – це наявність у підприємства, що прибуває у фінансовій кризі фінансових, організаційно-технічних та правових можливостей, які визначають рівень його здатності до успішного проведення фінансової санації. Таке підприємство повинно мати певну наявність потенціалу та ефективну концепцію щодо його розвитку: стійкість позицій на ринку; конкурентні переваги; достатню наявність виробничого і кадрового потенціалу; наявність реальної та дієвої концепції.

Загальні передумови санаційної спроможності :

наявність у підприємства ефективної санаційної концепції ;

наявність у підприємства потенціалу для майбутньої успішної діяльності (стійких позицій на ринку та реальних можливостей збільшення обсягів реалізації, конкурентних переваг, виробничого та кадрового потенціалу тощо).

З метою визначення санаційної спроможності розглядають такі питання:

- аналіз фінансово-господарської діяльності підприємства;

- визначають причини кризи, її глибину та можливості подолання;

- здійснюється експертиза наявності санаційної концепції;

- проводиться оцінка ризиків при здійсненні санаційної концепції;

- складається висновок про доцільність санації чи ліквідації підприємства.

Програма і етапи проведення санаційного аудиту

Закон України “Про відновлення платоспроможності боржника або визнання його банкрутом” - передбачено можливість досудової санації, а також санації підприємства та укладання мирової угоди під час провадження справи про банкрутство на основі висновків санаційного аудиту досліджуваного підприємства.

Аудит - це незалежна експертиза публічної бухгалтерської та фінансової звітності, іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання.

Мета - перевірити достовірність звітності, визначити повноту та відповідність чинному законодавству здійснюваного обліку та сформувати висновки про реальний фінансовий стан підприємства.

Основні принципи аудиту :

цілісність та повнота;

об'єктивність;

незалежність;

конфіденційність;

компетентність;

документальне оформлення.

Санаційний аудит є окремим напрямком діяльності аудиторських фірм.

Характерна риса санаційного аудиту : проводиться на підприємствах, які перебувають у фінансовій кризі.

Мета санаційного аудиту — оцінити санаційну спроможність підприємства на підставі аналізу фінансо-господарської діяльності та наявної санаційної концепції.

Замовники санаційного аудиту :

потенційний санатор (якщо вирішується питання про санацію підприємства реорганізацією);

підприємство (якщо воно виходить з пропозицією про укладання мирової угоди та проведення санації під час провадження справи про банкрутство);

нинішні та потенційні власники корпоративних прав підприємства (якщо приймається рішення про збільшення статутного капіталу);

позикодавці (якщо вирішується питання про надання санаційного кредиту);

державні органи (якщо вирішується питання про надання підприємству державної санаційної підтримки).

Зовнішнім замовникам аудиту потрібна інформація, яка має підтвердити, що:

1) дані про фінансово-майновий стан боржника є достовірними і повними;

2) план санації є реалістичним;

3) обрано найраціональніший із можливих варіантів розвитку підприємства.

Замовники доручають аудиторові провести економіко-правову експертизу наявної санаційної концепції та зробити висновки про доцільність вкладання коштів в об'єкт санації.

Методи санаційного аудиту це методи контролінгу

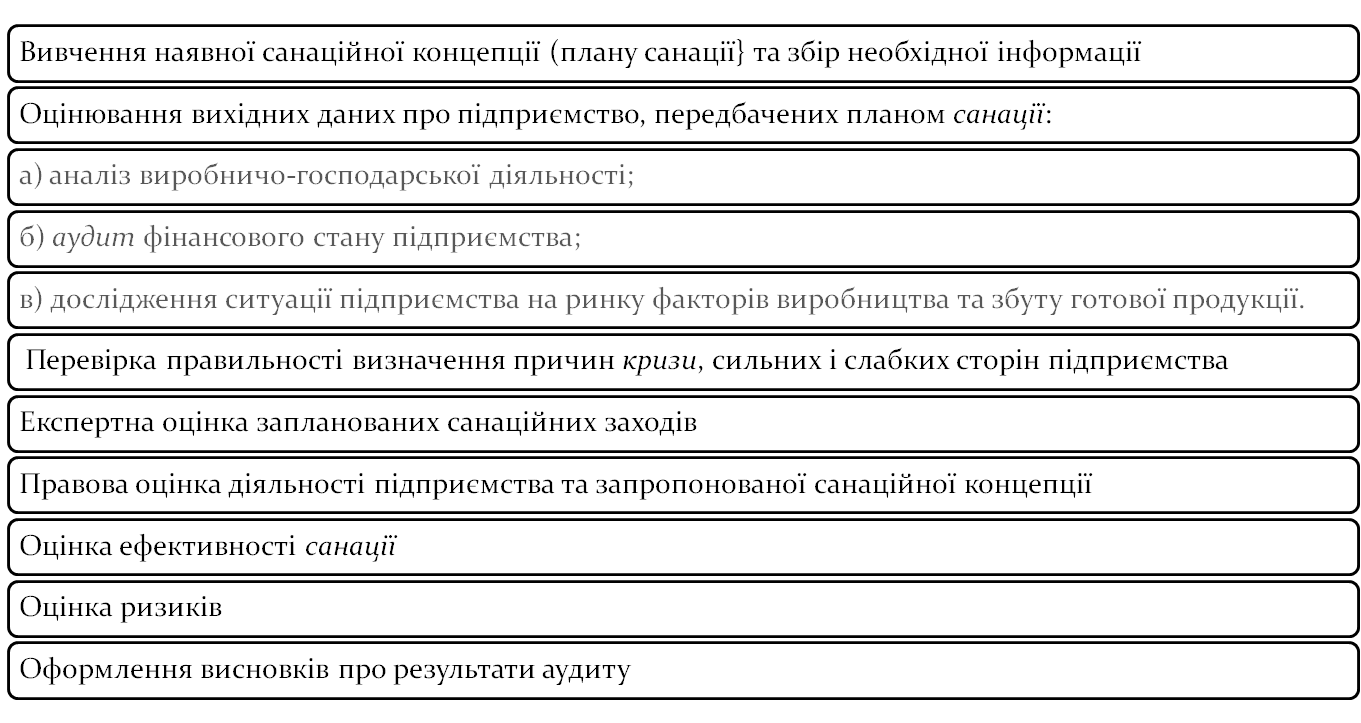

Етапи санаційного аудиту:

Ідентифікація даних — збір інформації, на підставі якої можна судити про справжнє становище підприємства.

Експертиза - всебічний аналітичний процес, спрямований на здобуття об'єктивних висновків про поточний і перспективний стан об'єкта аудиту.

Висновки - дані експертизи, наявні докази та їх комплексний аналіз створюють підгрунтя для висновків про санаційну спроможність підприємства та рекомендацій.

Вироблення рекомендацій щодо вдосконалення санаційної концепції

Експертиза За допомогою санаційного аудиту проводять економіко-правову експертизу наявної санаційної концепції та роблять висновки про доцільність вкладення коштів в об’єкти санації. Санаційний аудит виступає як інструмент зменшення інформаційного ризику для інвесторів, кредиторів та інших осіб, які мають намір взяти участь у фінансовій санації. При здійсненні санаційного аудиту визначаються його джерела (внутрішні, зовнішні) та напрямки (оперативний, стратегічний). Щоб дати характеристику джерел слід проводити фінансовий аналіз та вивчити симптоми кризи підприємства. Для визначення напрямку аналізується виробничо-господарська сфера, вивчається наявність слабких місць.

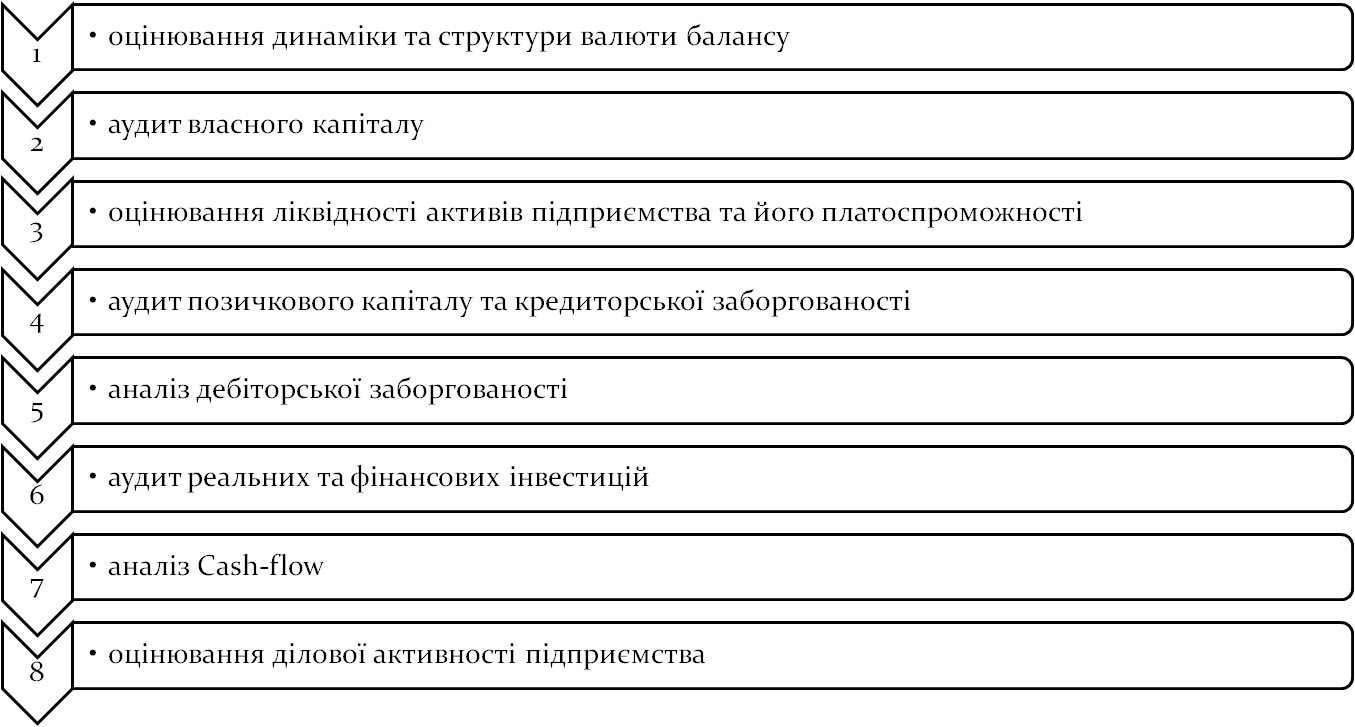

Велике значення при санаційному аудиті має оцінка майнового стану джерел його формування. Від наявності необоротних і оборотних активів їх співвідношення залежить ефективність роботи підприємства, а співвідношення власного капіталу й капіталу вказує на ступінь його незалежності, фінансової стійкості. Для з’ясування цих питань слід проводити аудит власного капіталу, позикового капіталу та кредиторської заборгованості, ліквідності і платоспроможності, формування фінансового ресурсного потенціалу, складати оцінку ділової активності, вивчати становище підприємства на ринку виробництва та на ринку збуту готової продукції, проводити аналіз причин кризи та сильних і слабких сторін підприємства.

Принципова різниця:

Проведення експертизи запланованих санаційних заходів. В ході аудиту перевіряється повнота та правильність показників, що відображають ціль санації (потреба в капіталі для санації, його достатність, реальність мобілізації капіталу, реальність отримання кредиту, державних гарантій, реальність розміщення емісії цінних паперів).

При наявності збитків у підприємства провіряються можливі джерела їх покриття. План санації має передбачати інтеграцію і координацію окремих сфер діяльності підприємства. Якщо підприємству необхідне інвестування то провіряються строки проведення і узгодження з іншими заходами. Провіряються податкові аспекти санації, визначаються приховані резерви .

Перевіряється наявність матеріально-технічної бази і її відповідність запланованим обсягам реалізації. Всебічно перевіряється правова оцінка запланованої санації.

Висновки Завершується аудит оцінкою санаційної спроможності підприємства та рішенням про доцільність санації чи ліквідації суб’єкта господарювання. Якщо за даними санаційного аудиту встановлено, що виробничий потенціал підприємства зруйновано, структура балансу незадовільна, ринки збуту продукції втрачено, стратегія розвитку підприємства відсутня, концепція санації недосконала, то робиться висновок про санаційну неспроможність підприємства і доцільність його ліквідації. Якщо санаційний аудит підтвердив, що підприємство може відновити платоспроможність, має відповідний менеджмент, ринки збуту та джерела залучення фінансових ресурсів зовнішнього санатора, то робиться висновок про доцільність санації підприємства.

Програма санаційного аудиту:

Аналіз виробничо - господарської діяльності:

Аудит фінансової сфери передбачає:

Зміст акту аудиторської перевірки

Акт аудиторської перевірки може складатися з таких розділів:

1. Основні відомості про аудитора та аудиторську фірму:

- назва аудиторської фірми, номер і дата ліцензії, виданої Аудиторською палатою, адреса, телефон;

- відомості про аудитора: прізвище, ініціали, номер, дата видачі сертифіката аудитора.

2. Підстави для здійснення аудиту, мета, методи та обсяг.

3. Оцінка достовірності інформації та наданих доказів.

Аудитор має констатувати виконання неодмінних передумов здійснення аудиту:

а) фінансова інформація була підготовлена згідно з нормативною базою, якою керується підприємство у практичній діяльності;

6) подана інформація за обсягом достатня для оцінювання плану санації;

в) усі матеріальні питання, що стосуються правильного розуміння фінансової інформації, відбиті адекватно.

4. Висновки про санаційну спроможність чи неспроможність.

Остаточний висновок санаційного аудиту: (у трьох варіантах):

1. Однозначно стверджується, що концепція санації відбиває реальний стан справ і підприємство є санаційно спроможним.

2. Зазначається, що план санації можна реалізувати, виконавши певні рекомендації, зроблені під час санаційного аудиту.

3. План санації визнається нереальним, а сама санація — неможливою.