Тема 8 : финансовая система и фискальная политика

Структура и функции финансовой системы

Бюджетно-налоговая система. Госбюджет. Налоги.

Фискальная политика.

8.1 Структура и функции финансовой системы

Финансы представляют систему сложившихся в обществе экономически отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения ВНП.

Финансовые отношения складываются и поддерживаются:

между государством и предприятиями при уплате налогов в бюджетную систему и финансировании расходов;

между государством и гражданами при внесении ими налогов и добровольных платежей;

между предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

между отдельными звеньями бюджетной системы и т.п.

Сущность финансов проявляется в их функциях :

Воспроизводственная – мобилизация и предоставление финансовых ресурсов пользователям для обслуживания потребностей воспроизводства на принципах финансирования.

Распределительная – с помощью финансов происходит распределения и перераспределение национального дохода, ВВП.

Контролирующая – экономический контроль за деятельностью государства, предприятий, организаций и учреждений. Осуществляется контроль за доходами и расходами.

Регулирующая – стимулирование (или сдерживание) развития предприятий и отраслей в необходимом обществу направлении с помощью системы финансовых рычагов.

Совокупность организаций, институтов, финансовых отношений, обеспечивающих движение финансов, образует финансовую систему, которая включает: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, фондовый рынок, финансы предприятий различных форм собственности, различные специальные денежные фонды.

Основными принципами построения финансовой системы являются:

А) демократический централизм – значительная доля финансовых ресурсов находится в руках государства. Этот принцип долгое время господствовал в странах Восточной Европы.

Б) бюджетный (фискальный) федерализм – осуществляется четкое распределение функций между различными уровнями системы. По этому принципу построены финансовые системы развитых стран.

Финансовая система служит одновременно индикатором и регулятором национальной экономики. В качестве индикатора она отражает структуру производства, воспроизводственные, межотраслевые и территориальные пропорции, эффективность общественного производства; в качестве регулятора – воспроизводит все процессы по распределению ВВП и НД.

8.2 Бюджетно-налоговая система. Госбюджет. Налоги

Центральной частью финансовой системы являются государственные финансы. Содержание и структура государственных финансов определяются функциями государства и структурой системы органов государственного управления. В федеративных государствах существуют три уровня государственного управления: общегосударственный (центральный), региональный и местный. Соответственно различают бюджеты: государственный, региональный и местный.

Государственный бюджет – это годовой план доходов и расходов государства, требующий законодательного утверждения. По своей структуре бюджет состоит из двух частей: доходной и расходной. Доходная часть формируется за счет налогов и текущих неналоговых поступлений ( доходы от собственности и предпринимательской деятельности, доходы от продаж, поступления по штрафам, доходы от операций с капиталом). Государственные расходы – затраты , связанные с осуществлением государством своих функций , складываются из закупок товаров и услуг, оплаты труда государственных служащих, социальных выплат и обслуживания государственного долга. Если расходы равны доходам, то имеет место баланс государственного бюджета. Превышение расходов государства над его доходами образует бюджетный дефицит. Общая сумма накопленных за все годы бюджетных дефицитов составляет государственный долг, который различается на внутренний и внешний. Превышение доходов над расходами называется профицит. Подавляющее большинство стран имеет дефицитный бюджет. Традиционными источниками покрытия бюджетного дефицита являются государственные займы и эмиссия новых денег.

Построение бюджета основано на соблюдении принципов :

Принцип единства – сосредоточение в бюджете всех доходов и расходов государства, существование единообразия финансовых документов и бюджетной классификации.

Принцип полноты – учет всех затрат и всех поступлений по каждой статье бюджета

Принцип реальности – правдивое отражение доходов и расходов государства

Принцип гласности – обязательное информирование населения об основных расходах и источниках доходов

Главным источником доходной части бюджета являются всевозможные виды налогов.

Налоги ( сборы, пошлины) – это обязательные платежи в бюджеты соответствующего уровня или во внебюджетные фонды, осуществляемые физическими и юридическими лицами в порядке и на условиях, установленных законодательными актами.

Налоговая система представляет собой совокупность налогов, принципов и методов их установления, изменения и отмены, система мер, обеспечивающих налоговое законодательство. Принципы налогообложения сформулировал ещё А.Смит: принцип справедливости или равенства, определенности и точности налогов, удобства сроков и способов уплаты, эффективности. Налоговая система как единое целое и каждый отдельный налог выполняет ряд функций : фискальная, регулирующая, распределительная, социальная, стимулирующая и контрольная.

Налоги различаются по источникам (прямые и косвенные) и субъектам их присвоения ( федеральные, региональные и местные ). Для оптимального функционирования налоговой системы в практике используются пропорциональный, прогрессивный и регрессивный виды налогообложения.

Важнейшими категориями, применяемыми в налоговом законодательстве, выступают : субъект налогообложения, объект налогообложения, налоговая база и налоговая ставка.

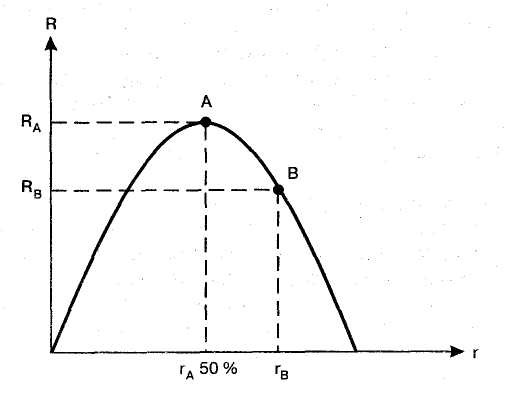

Государство через налоговый механизм может воздействовать на хозяйственную конъюнктуру, поощряя или сокращая совокупный спрос или предложение. В практике экономического развития производства и использования ВНП были установлены закономерности, влияющие на величину налогообложения, эффективность налоговой политики. Было установлено, что размер налоговых ставок и сумма собранных налогов связаны определенной зависимостью. Эти положения были представлены американским экономистом Артуром Лаффером ( рис. 8.1).

По вертикальной оси откладываются величины налоговых поступлений, по горизонтальной – значение ставок подоходного налога. В точке А при ставке равной 50 % налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок. Смысл « эффекта Лаффера » состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер – в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.