19. Прибуток від реалізації продукції та його формування

Прибуток від реалізації залежить від основної діяльності підприємства. Він є складовою частиною виручки від реалізації.

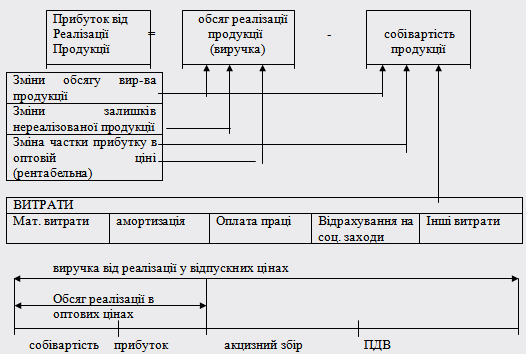

Структурно-логічну схему формування прибутку від реалізації можна подати:

Як бачимо, прибуток від реалізації залежить перш за все від обсягу реалізації та обсягу.

Собівартість продукції є поточні витрати на їх виробництво. Перелік витрат, що відносяться до собівартості, регламентується законодавством ("Типові положення з питань планування обліку і калькулювання собівартості продукції")

Витрати, що включаються в собівартість, групуються за елементами: матеріальні витрати, амортизація і т. д. Ці витрати регулюються державою шляхом встановлення нормативів відрахувань на:

амортизацію основних засобів;

відрахування на соціальні заходи (32%; 2.5%; 2.5%);

інші витрати: податки на землю, на транспорт, державний інноваційний фонд, комунальний податок.

Вплив підприємства на названі елементи витрат є обмеженим.

Відповідно до П (с) БО собівартість реалізованої продукції складається:з виробничої собівартості продукції, яку було реалізовано впродовж звітного періоду; нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості відносяться:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

загальновиробничі витрати.

Не відносяться:

витрати, пов'язані з оперативною діяльністю;

- адміністративні витрати;

витрати на збут (маркетинг); -

інші оперативні витрати.

Методи розрахунку прибутку від реалізації продукції

Визначення прибутку від реалізації має особливості залежно від сфери діяльності підприємства. У виробничій сфері є особливості в розрахунках прибутку від реалізації, які враховуються при використанні відповідних методів розрахунку прибутку.

І метод прямого розрахунку (прибуток розраховується за окремими видами продукції виходячи з даних:

Номенклатура, обсяг;

Собівартість одиниці;

Ціна одиниці (ціна виробника).

Метод використовується при незначному асортименті продукції.

ІІ метод. Розрахунок прибутку на підставі показника витрат 1 г. о. Укрупнений метод використовується для розрахунку прибутку від реалізації усієї продукції.

ІІІ Аналітичний метод –відрізняється від вище розглянутих тим, що дозволяє визначити не лише загальну суму прибутку, але й також вплив на неї окремих факторів: обсяги виробництва, собівартості, рентабельності продукції.

Розрахунок ведеться окремо для порівнюваної продукції (раніше уже вироблялась) та непорівнюваної (вперше виробляється).

Розрахунок прибутку для порівнюваної продукції ведеться поетапно:

визначається базовий прибуток і базова рентабельність;

порівнюються собівартість продукції в плановому і в базовому періоді;

виходячи з півня базової рентабельності продукції і розраховується прибуток в плановому періоді;

розраховується вплив окремих факторів на зміну прибутку.