ЛЕКЦИОННЫЙ КОМПЛЕКС ДИСЦИПЛИНЫ «БИЗНЕС-ПЛАНИРОВАНИЕ ИННОВАЦИОННЫХ ПРОЕКТОВ»

(тезисы лекций, список рекомендуемой литературы)

ЛЕКЦИОННЫЙ КОМПЛЕКС ДИСЦИПЛИНЫ «БИЗНЕС-ПЛАНИРОВАНИЕ ИННОВАЦИОННЫХ ПРОЕКТОВ»

(тезисы лекций, список рекомендуемой литературы)

Раздел 1. Организация управления реальными инвестициями

Тема №1. Сущность, функции и механизм управления инвестициями

1. Сущность инвестиций и инвестиционной деятельности

2. Структура инвестиционного бизнеса

Цель проведения лекции: определить понятие «стратегии», в чем состоит необходимость «стратегии» для инвесторов; определить - почему реализация инноваций является ведущей елью предприятий.

Ключевые слова: бизнес-план, стратегия развития, инвестиционный план предприятия

1: Инвесторы, как собственники, так и работники (персонал) предприятия, преследуют определенные цели: экономические или социальные (или те и другие вместе). Под целью можно понимать состояние, достижение которого желаемо в будущем. Для более точной характеристики целей и способов их достижения необходимо разработать стратегию развития предприятия. В этом смысле стратегия развития предприятия представляет собой более широкое понятие, включающее как цели, так и средства и стимулы их реализации. При таком подходе стратегия является инструментом, при помощи которого собственники (акционеры), инвесторы и работники стремятся наилучшим образом реализовать их цели.

Так инвесторы, вкладывая в предприятие свои финансовые средства, требуют их возмещения (возврата кредита, например) или их сохранения и получения определенного процента (доходов), а иногда и участия в управлении. Цели предприятия в этом случае состоят в получении такого уровня доходов от результатов инвестиционной, операционной и финансовой деятельности, который позволил бы заплатить налоги, а также выплатить дивиденды, возвратить кредиты и заплатить проценты по ним. Одновременно с этим необходимо создать условия для сохранения и развития капитала. Кроме того, следует предоставить собственникам капитала возможность участия в управлении предприятием.

Работники предприятия (персонал) отдают в распоряжение руководителей свою производительную силу, знания, опыт и требуют справедливой заработной платы, участия в прибыли, создания безопасных условий труда и сохранения рабочих мест. Цели предприятия в данном случае должны состоять в обеспечении своевременной выплаты заработной платы в соответствии с тарифными соглашениями и премий из прибыли, а также в гарантиях сохранения рабочих мест и обеспечения безопасных условий труда.

Государство обеспечивает соблюдение налогового и правового порядка и требует от предприятий выплаты необходимых налогов и отчислений во внебюджетные фонды. Потребители продукции и поставщики также связаны с предприятиями определенными целями. Инвесторов и персонал предприятия, особенно руководителей, следует рассматривать как главных заинтересованных лиц в реализации намеченных целей.

Сохранение, эффективное функционирование и успешное развитие предприятия, а также наиболее полное удовлетворение запросов потребителей, таким образом, являются главными целями предприятия. Реализация этих целей достигается благодаря повышению ценности (доходности) капитала. Соответственно и управление ресурсами, используемыми предприятием, подчинено этим целям.

2: Ценность капитала находит количественное выражение в превышении суммы всех денежных поступлений над расходами, которые возникают в результате хозяйственной деятельности предприятия. Если денежные потоки дисконтируются при помощи нормы дисконта, отражающей требования как акционеров, так и кредиторов или инвесторов, к эффективности использования финансовых ресурсов, то величина чистого дохода даст количественную характеристику ценности совокупного капитала предприятия. Она является важнейшей целевой характеристикой как для инвестора, так и для руководителей предприятия. Если из величины совокупного капитала вычесть величину капитала инвесторов, то полученная величина будет характеризовать собственный капитал предприятия. Стратегия использования совокупного и собственного капитала должна разрабатываться предприятиями любого типа: унитарными, акционерными.

Если ожидается снижение величины собственного капитала, руководителям предприятия следует принимать меры для улучшения ситуации либо путем ограничения притязаний акционеров и работников предприятия, либо путем реализации инновационно-инвестиционных проектов, в крайнем случае, следует закрыть предприятие.

Таким образом, предприятие является центром действия интересов собственников, инвесторов, сотрудников, поставщиков, потребителей, а также государства и может быть определено как экономическая и социально-техническая система, функционирующая в целях максимизации ценности капитала. Достижение этой главной цели должно базироваться на учете всей совокупности целей, возникающих в процессе производственной деятельности предприятия. К ним относятся: материальные (производственные) цели - программа выпуска продукции, выполнения работ или оказания услуг определенного уровня качества, стоимостные (денежные) цели — стремление к прибыли, ее распределение, обеспечение ликвидности и т. д., а также социальные цели - желаемые в будущем взаимоотношения между работниками на предприятии, уровень доходов персонала, интересная работа, культура производства, защита окружающей среды. Учет и глубокое осмысление главных целей предприятия, отраженных в стратегии его развития, служат основой для разработки бизнес-плана его деятельности.

Стратегию предприятия можно сформулировать в общем виде как свод целевых установок для более детальной проработки конкретных разделов бизнес-плана. Для предприятия, действующего в социально-ориентированной рыночной экономике, главной установкой может быть достижение максимального финансового результата, выраженного в ценности капитала. Взаимосвязь стратегии и бизнес-плана можно также определить как процесс конкретизации главной цели предприятия и отражения ее в отдельных разделах бизнес-плана.

В рамках стратегии развития (стратегического планирования) для разработки инвестиционного плана и оценки инвестиционных проектов могут быть поставлены и рассмотрены пути реализации следующих целей (кроме главной): достижения минимального и требуемого инвестором процента на капитал, увеличения средней нормы рентабельности капитала и рентабельности собственного капитала, уменьшения срока окупаемости инвестиций. Для оценки крупных инвестиций, имеющих важнейшее значение для будущего развития предприятия, в качестве целевых показателей служат показатели рентабельности продукции, ликвидности и обновления ассортимента.

При разработке стратегии, бизнес-плана и инвестиционного плана предприятия первоначально учитываются экономические интересы собственников, инвесторов, работников предприятия, потребителей продукции, поставщиков. Затем после анализа ситуации определяются главная цель и стратегия фирмы. На следующем этапе определяются задачи по использованию производственного потенциала, включая материальные, трудовые, финансовые ресурсы, инновации и инвестиции. Наконец, на завершающем этапе разрабатываются долгосрочный и оперативный бизнес-планы предприятия, составной частью которых является инвестиционный план. На каждом этапе реализации выбранной стратегии целесообразно вносить в бизнес-план и инвестиционные планы коррективы, которые диктуются реальным ходом событий.

Таким образом, замысел бизнес-плана реализуется в несколько этапов, включающих установление целей, определение выгодной рыночной позиции для фирмы, разработку комплекса мероприятий по достижению поставленных целей. Бизнес-план нуждается в тщательном обосновании. С этой целью его разворачивают в систему частных задач: продуктовой, рыночной, инновационной, инвестиционной, развития производственного потенциала, финансовой и других, которые затем реализуют через разработку соответствующих разделов бизнес-плана.

Задача по реализации инноваций является ведущей. Она формирует комплекс научных разработок, направленных на удовлетворение запросов потребителей и развитие научно-технического и производственного потенциала предприятия. По итогам составления комплекса научных разработок (составления плана реализации инноваций) уточняются ожидаемые размеры прибыли, а также потребности в капитальных вложениях (инвестициях). Эта информация является исходной для разработки финансового и инвестиционного планов предприятия - основных частей бизнес-плана.

Контрольные вопросы:

1. Эволюция развития теории инвестиций

2. Понятия «инвестиции» и «инвестиционная деятельность»

Список рекомендуемой литературы:

Фабоцци Ф. Управление инвестициями. (Пер. с англ.) – М.: ИНФРА – М, 2000. – 932 с.

Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт: Учебно-практическое пособие / Под ред. В.М.Попова. – М.: Финансы и статистика, 2001 – 432 с.

Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие. – М.: ЮНИТИ, 2000.- 286 с.

Бочаров В.В. Инвестиционный менеджмент: Учебное пособие. – С.-Пб.: Питер, 2000. – 160 с.

Тема №2. Комплексный анализ инвестиционной деятельности: современная концепция

1. Основные принципы управления инвестиционными рисками

2. Проблемы решения возможных потерь, связанных с экономическим риском

Цель проведения лекции: определить принципы, которыми руководствуется менеджер при разработке и внедрении программы целевого менеджмента (ПЦМ)

Ключевые слова: экономические риски, антирисковый менеджмент, программа целевого менеджмента

1: Целью разработки любой ПЦМ является обеспечение успешного функционирования предприятия в условиях риска. Эта цель может быть достигнута за счет решения следующих основных задач:

- выявления возможных экономических рисков;

- снижения финансовых потерь, связанных с экономическими рисками.

Эта главная цель и основные задачи могут быть конкретизированы с любой степенью глубины решения задачи разработки ПЦМ. Так, решение задачи снижения финансовых потерь, связанных с экономическим риском, может осуществляться, например, следующим образом: устранением существующего риска, предотвращением возможного риска, непосредственным предотвращением возможного ущерба, опосредованным предотвращением возможного ущерба (через управление факторами риска), компенсацией уже возникшего ущерба.

При анализе такой программы должны быть уточнены перечень, а также содержание целей и задач пересмотра ПЦМ.

Принципы управления рисками.

Реализация поставленных целей и задач управления рисками требует от антирискового менеджера уточнения и выбора тех основных принципов управления рисками фирмы, которые будут учитываться им при разработке ПЦМ.

Принципы, которыми руководствуется менеджер при разработке и внедрении ПЦМ, в первую очередь, определяются стратегией предприятия. Так, если предприятие ориентируется на обеспечение своей финансовой устойчивости, соответствующие принципы, которыми должен руководствоваться разработчик программы, будут диктовать выбор методов управления рисками, обеспечивающих эту финансовую устойчивость. Таким конкретным принципом, может быть, например, принцип ориентации компании на передачу всех рисков во внешнюю среду.

Для эффективного развития фирмы обязательно соблюдение следующего принципа управления рисками: согласование работы фирмы с требованиями внешней среды, в том числе с требованиями внешнего для данной фирмы риск-менеджмента.

Риски, учитываемые в программе.

Риски, с которыми сталкивается менеджер, многочисленны и разнообразны. Существуют различные виды рисков и критерии, позволяющие их классифицировать.

Прежде всего, необходимо говорить о коммерческих рисках, возникающих в любой коммерческой, производственно-хозяйственной деятельности. Критерий выделения данной группы рисков — первичная причина их возникновения (производственно-хозяйственная деятельность фирмы). Под коммерческим риском обычно понимается риск экономических потерь, связанных с реализацией коммерческой, производственно-хозяйственной деятельности.

Следующий критерий, который может использоваться при классификации рисков — последствия риска. В соответствии с ним все риски делятся на две большие группы — чистые и спекулятивные.

Для риск-менеджмента на уровне фирмы интерес представляют спекулятивные экономические риски — те риски, положительный и отрицательный результат которых может быть измерен в денежном выражении.

С учетом цели и задач риск-менеджмента объектом рассмотрения ПЦМ могут быть экономические риски, связанные с собственно производственно-хозяйственной деятельностью, а также экономические риски, связанные с проведением финансовых операций.

Процедуры управления рисками.

К числу возможных самых общих процедур управления рисками следует отнести:

- принятие рисков на себя (то есть на свою ответственность);

- отказ от рисков;

- передача части или всей ответственности по рискам другим субъектам.

Выбор той или иной процедуры управления рисками определяется общей стратегией фирмы в отношении рисков, которая, в свою очередь, зависит от суммарного размера потенциальных убытков, с одной стороны, и финансовых возможностей фирмы, с другой.

Стратегия фирмы в отношении рисков может быть различной. Для осторожной стратегии характерно предпочтение следующих процедур управления рисками:

- отказ от рисков;

- передача рисков другим субъектам.

Осторожная стратегия фирмы характеризуется тем, что руководство предприятия предпочитает минимизировать риск банкротства, потери планируемого дохода или прибыли. Надо иметь ввиду, что зачастую именно более рискованные стратегии позволяют фирме вырваться из общего окружения и освоить новую эффективную рыночную нишу.

Для более рискованной стратегии управления рисками характерно предпочтение следующих процедур:

-принятие рисков на себя;

- передача рисков другим субъектам.

Данная стратегия характеризуется тем, что размер рисков, оставляемых у себя, может быть достаточно большим, и только чрезмерные, катастрофические риски фирма частично или полностью передает другим субъектам.

Для часто встречающейся более взвешенной стратегии характерно почти равнозначное использование всех процедур управления рисками:

- отказ от рисков;

- принятие рисков на себя;

- передача рисков другим субъектам.

Количественным критерием выбора той или иной процедуры управления рисками являются пороговые значения, установленные либо по вероятности появления убытка, либо по размеру возможного убытка по некоторым направлениям и аспектам деятельности предприятия.

Приступим к рассмотрению второго этапа разработки целевой программы по управлению рисками (ПЦМ) – основного этапа. После того как менеджер закончил предварительную стадию разработки программы управления, он должен перейти непосредственно к разработке самой программы. Первым шагом разработки ПЦМ должен быть этап предварительного отбора рисков, с которыми менеджер будет работать дальше при составлении ПЦМ.

Вторым шагом разработки программы должен быть этап отбора возможных превентивных мероприятий и формирования на их основе плана. Проведение таких мероприятий направлено на снижение вероятности реализации риска, т. е. вероятности появления убытка, а также на уменьшение размера возможного ущерба.

Таким образом, рассмотрим следующие аспекты реализации основной стадии разработки ПЦМ: предварительный отбор рисков, отбор превентивных мероприятий и формирование плана превентивных мероприятий, анализ рисков после формирования плана превентивных мероприятий, окончательное формирование программы управления рисками и оценка эффективности программы управления рисками.

Предварительный отбор рисков.

До того как начнется непосредственная процедура отбора превентивных мероприятий, антирисковый менеджер уже может провести некоторый предварительный анализ рисков, имеющихся в фирме.

Зачастую вопрос о необходимости учета тех или иных рисков связан с выявлением факторов риска и оценкой их влияния. Для этих целей могут использоваться различные методы выявления и оценки факторов риска. К таким методам могут быть отнесены, например, методы факторного анализа, методы принятия решений в условиях неопределенности, оптимизационные методы, методы временных рядов, имитационные модели и другие.

Риски, отобранные менеджером на этом этапе, будут участвовать далее в разработке ПЦМ. При этом, после того как фирма “отсечет” часть рисков за счет применения процедуры отказа от рисков, антирисковый менеджер вправе пересмотреть решение по рискам, принятым на себя. Часть из них он в дальнейшем может так и оставить на собственном удержании, часть может удержать на основе самострахования и еще одну часть — передать другим субъектам на основе применения таких методов управления, как страхование или иные методы передачи риска.

Отбор превентивных мероприятий и формирование плана превентивных мероприятий.

Составление плана проведения превентивных мероприятий является следующим этапом реализации основной процедуры разработки ПЦМ.

При составлении такого плана менеджер должен учитывать некоторые ограничения. Прежде всего следует учитывать финансовые возможности фирмы по проведению превентивных мероприятий — здесь ограничения могут быть даны как по отдельному i-му мероприятию Оi, так и по всей группе мероприятий ΣiOi. Например, фирма может выделить на проведение всех превентивных мероприятий лишь некоторую сумму средств О. Эта сумма и будет ограничением общего размера расходов на внедрение превентивных мероприятий:

O = ΣiOi (11)

Следующим ограничением на внедрение того или иного превентивного мероприятия должна стать экономическая целесообразность его проведения. Под ней понимается ситуация, при которой расходы на внедрение превентивного мероприятия не превышают экономии по убыткам, полученной в результате его внедрения.

Зпмi ≤ Эпмi (12)

где 3пмi — затраты на проведение i-гo превентивного мероприятия;

Эпмi — экономия по убыткам, обусловленная внедрением i-гo превентивного мероприятия.

До тех пор пока имеет место данная ситуация, внедрение i-гo мероприятия является экономически оправданным.

Анализ рисков после формирования плана превентивных мероприятий.

Целью данного этапа является анализ всех рисков после того, как был сформирован план превентивных мероприятий, для того, чтобы определить возможности применения к ним тех или иных методов управления рисками.

После того как реализована процедура “Отбор превентивных мероприятий и формирование плана превентивных мероприятий”, необходимо проанализировать все риски фирмы заново, то есть оставшиеся риски, которые не подпали под превентивные мероприятия, и те, с которыми фирма будет иметь дело после проведения превентивных мероприятий — в некотором смысле новые для нее, так как значения их критериальных характеристик целевых мероприятий по управлению рисками (ПЦМ) сформировалась в результате реализации следующих основных процедур:

- предварительный отбор рисков, остающихся на уровне фирмы, с учетом выбранной стратегии фирмы и требований процедур управления ими;

- формирование плана превентивных мероприятий;

- выбор методов управления рисками.

В итоге в ПЦМ вошли следующие риски:

- те, которые попали под действие плана превентивных мероприятий;

- те, которые не попали под действие плана превентивных мероприятий.

И для тех и для других рисков менеджер может определить конкретные методы управления ими.

Реализация плана превентивных мероприятий и использование методов управления рисками в общем случае приводят к изменению вероятности наступления убытка и его возможного размера. Поэтому по всем рискам фирмы должны быть заново пересчитаны значения этих двух основных характеристик

Результатом этапа окончательного формирования программы целевых мероприятий по управлению рисками является разработанная программа управления рисками, включающая план превентивных мероприятий как обязательный блок программы.

Программа должна содержать: план проведения превентивных мероприятий, перечень рисков, подпадающих под план превентивных мероприятий, перечень рисков, не подпадающих под план превентивных мероприятий, конкретные методы управления по всем рискам, по всем рискам значения следующих характеристик: вероятность наступления убытка и его возможный размер, однородность и количество аналогичных рисков, пересчитанные с учетом внедрения ПУР значения максимально возможного, наиболее вероятного и ожидаемого убытков.

Оценка эффективности программы управления рисками.

Эффективность разработки ПЦМ может быть оценена способом, основанном на сопоставлении с финансовыми возможностями фирмы значений максимально возможного, наиболее вероятного и ожидаемого убытков до и после внедрения ПЦМ. Сопоставление можно проводить на основе расчета коэффициента финансовых возможностей фирмы по покрытию убытка. Этот коэффициент рассчитывается для максимально возможного, наиболее вероятного и ожидаемого убытков для двух вариантов — до внедрения программы управления рисками и после нее.

Коэффициенты финансовых возможностей фирмы по покрытию различных видов убытков фирмы до внедрения ПЦМ рассчитываются по формулам:

КНВеУ =(НВеУ*ФВ)/ФВ (13)

КМВоУ = (МВоУ*ФВ)/ФВ (14)

КОУ = (ОУ*ФВ)/ФВ (15)

где НВеУ, МВоУ и ОУ - соответственно наиболее вероятный, максимально возможный и ожидаемый убыток;

ФВ - финансовые возможности фирмы по покрытию убытков.

Коэффициенты финансовых возможностей фирмы по покрытию различных видов убытков фирмы после внедрения ПЦМ рассчитываются по формулам:

К(НВеУ)ПЦМ = (НВеУПЦМ + РПЦМ * ФВ)/ФВ (16)

К(МВоУ)ПЦМ = (МВоУПЦМ + РПЦМ * ФВ)/ФВ (17)

К(ОУ)ПЦМ = (ОУПЦМ + РПЦМ * ФВ)/ФВ (18)

где НВеУПЦМ, МВоУПЦМ и ОУПЦМ - соответственно наиболее вероятный, максимально возможный и ожидаемый убыток после внедрения ПЦМ;

РПЦМ - расходы по разработке и внедрению ПЦМ.

Заметим, что в числителе формул (13), (14) и (15) при определении эффективности ПЦМ дополнительно учитываются расходы по ее разработке и внедрению.

Если значение коэффициента отрицательное или равно нулю, то это означает, что у фирмы есть финансовые возможности по покрытию соответствующего вида убытка. Если же значение коэффициента больше нуля, то это говорит о том, что фирма испытывает трудности по его покрытию.

Сравнение и анализ полученных значений коэффициентов для ситуации до и после внедрения ПЦМ дают возможность косвенно оценить эффективность и целесообразность разработки и внедрения ПЦМ. Чем больше эти коэффициенты различаются между собой, тем выше эффективность внедрения ПЦМ.

2: Риски воздействуют на различные стороны работы предприятия и, как правило, воздействие это носит негативный характер. Особенно вредно присутствие и влияние фактора риска на предприятие, уже находящегося в кризисе. Работу по стабилизации положения необходимо начинать с управления рисками, то есть разрабатывать и внедрять экономически целесообразные для предприятия рекомендации и мероприятия, направленные на уменьшение финансовых потерь, связанных с риском.

Любое предприятие, заинтересованное в снижении возможных потерь, связанных с экономическим риском, должно решить для себя несколько проблем:

- оценить возможные убытки, связанные с экономическими рисками;

- принять решение о том, оставляет ли она у себя определенные риски, т. е. несет ли всю ответственность по ним сама, отказывается от них или передает часть или всю ответственность по ним другим субъектам;

- по тем рискам или той части рисков, которые она оставляет у себя, фирма должна разработать программу управления ими, основной целью которой является снижение возможных потерь.

Решение этих задач возможно на основе разработки специальной программы целевых мероприятий по управлению риском (далее в тексте - ПЦМ) на уровне предприятия. Разработка подобной программы на уровне предприятия должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируются высокая устойчивость и защищенность от внутренних и внешних экономических рисков.

Разработка ПЦМ должна включать две стадии – предварительную и основную. На предварительной стадии антирисковый менеджер должен знакомиться с той справочной и текущей конкретной информацией, которая позволит ему принять решения, предшествующие основной стадии разработки ПЦМ, и приступить к непосредственной разработке программы. Иными словами, цель этой стадии - изучение всей необходимой для составления ПЦМ информации.

Основная стадия представляет собой собственно разработку программы управления рисками, внедрение и реализация, которой будут способствовать уменьшению возможного ущерба для предприятия.

Антирисковый менеджер, для обоснованного принятия решений по управлению рисками, должен иметь всю необходимую для этого информацию. Эта информация должна быть, по возможности, сосредоточена в одном источнике. Работа на каждом из этапов должна вестись с использованием справочной информации, связанной с предварительной и основной стадиями разработки ПЦМ.

Таким образом, изучение разработки ПЦМ будем осуществлять в три стадии: разработка предварительных процедур, разработка комплекса превентивных мероприятий и, наконец, описание справочной информации по обоим этапам разработки ПЦМ.

Контрольные вопросы:

1. Основные направления анализа инвестиций, их сравнительный анализ

2. Комплексный анализ финансового рынка

Список рекомендуемой литературы:

Фабоцци Ф. Управление инвестициями. (Пер. с англ.) – М.: ИНФРА – М, 2000. – 932 с.

Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт: Учебно-практическое пособие / Под ред. В.М.Попова. – М.: Финансы и статистика, 2001 – 432 с.

Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие. – М.: ЮНИТИ, 2000.- 286 с.

Бочаров В.В. Инвестиционный менеджмент: Учебное пособие. – С.-Пб.: Питер, 2000. – 160 с.

Бланк И.А. Основы инвестиционного менеджмета. Т.1-2. – К.: Эльга –Н, Ника – Центр, 2001.

Тема №3. Политика управления инвестициями

1. Факторы инвестиционной привлекательности инновационных проектов

2. Основные источники инвестиций

Цель проведения лекции: определить факторы инвестиционной привлекательности инноваций, определить основные источники инвестиций.

Ключевые слова: факторы инвестиционной привлекательности инновационных проектов, лизинг, форфейтинг, франчайзинг

1: Условно факторы инвестиционной привлекательности инновационных проектов и программ можно разделить на две группы:

финансово-экономические и внеэкономические. В большинстве случаев инвестора привлекают высокие финансовые показатели, однако существуют ситуации, при которых инноватор вынужден реализовать новшество, несмотря на его прямую экономическую непривлекательность. Например, если речь идет об экологических мероприятиях, которые практически всегда имеют отрицательные финансовые показатели. Тем не менее промышленные фирмы, заботящиеся о своем высоком имидже, ведут активную деятельность в этой области.

К другим внеэкономическим факторам инвестиционной привлекательности инновации может быть отнесена отраслевая принадлежность как идеи для последующей практической реализации, так и предприятия-инноватора. Сверхпривлекательный инновационный проект может быть отвергнут только потому, что у фирмы-инноватора нет достаточного опыта работы в той отрасли, где необходимо реализовать проект. Или, наоборот, фирма вынуждена искать альтернативные сегменты рынка, если речь идет о межотраслевой диверсификации.

Отраслевая инвестиционная привлекательность определяется стратегией фирмы-инноватора. Поэтому на рынке новаций для обеспечения конкурентоспособности новшества проводится маркетинговый отраслевой анализ, разрабатываются различные рейтинги отраслевой инвестиционной привлекательности. Так, исследуя потенциал привлечения иностранных инвестиций, комиссия по ценным бумагам при Правительстве РФ в 1996 г. установила наиболее инвестиционно привлекательные отрасли российской экономики: нефтегазодобыча, электроэнергетика, связь, металлургия.

Существенным внеэкономическим фактором, определяющим привлекательность инновации для инвестора, являются имидж и репутация инноватора.

Тяжелое машиностроение считается одной из самых непривлекательных для инвестиций отраслей. Однако высокий финансовый авторитет компании «Биопроцесс» — финансового консультанта и управляющего холдинга ДО «Уралмаш» — обеспечил приток достаточного капитала

Так, в условиях структурных преобразований. характерных для экономики переходного периода, в пучшем финансово—хозяйственном положении оказались организации, сумевшие оперативно сменить свой рыночный сегмент в соответствии с изменившимся спросом. Например, кризисное снижение спроса на большегрузные автомобили было вовремя предсказано руководством ДО «ГАЗ» и проигнорировано высшим менеджментом ДМО еЗИЛе. В результате горьковские автозаводцы вышли на новый сегмент рынка с новой популярной моделью микрогрузовика («Газель») и сохранили свою ппатежеспособность. Московские автозаводцы продолжали выпускать бопьшегрузные автомобили, которые не находили спроса. Смена рыночного сегмента произошла на четыре года позже, конкурентное преимущество было утеряно. Руководство завода не сумело приспособиться к рыночным условиям и постепенно теряет рынок, терпя значительные убытки.

Отраслевая инвестиционная привлекательность определяется стратегией фирмы-инноватора. Поэтому на рынке новаций для обеспечения конкурентоспособности новшества проводится маркетинговый отраслевой анализ, разрабатываются различные рейтинги отраслевой инвестиционной привлекательности. Так, исследуя потенциал привлечения иностранных инвестиций, Федеральная комиссия по ценным бумагам при Правительстве РФ в 1996 г. установила наиболее инвестиционно привлекательные отрасли российской экономики: нефтегазодобыча, электроэнергетика, связь, металлургия.

Существенным внеэкономическим фактором, определяющим привлекательность инновации для инвестора, являются имидж и репутация инноватора.

2: Инвестирование инновационной деятельности может осуществляться за счет как собственных, так и привлеченных средств для предприятий в настоящее время основным источником инвестиций являются собственная прибыль и амортизационные отчисления. Кроме того, инвестиционный фонд для инновационной деятельности может пополняться безвозмездными вложениями в натуральной форме или в виде спонсорской финансовой помощи.

Наиболее популярным на Западе способом увеличения собственных средств компании является эмиссия акций. Однако в отличие от других источников собственных средств этот ресурс является платным, поскольку акционеры приобретают акции в расчете на дивиденды. Недостаточный размер дивидендов может привести к тому, что вновь выпускаемые акции для финансирования инновационной деятельности окажутся неразмещенными. В России корпоративные отношения находятся в стадии формирования, поэтому эмиссии ценных бумаг под инновационную деятельность проводятся достаточно редко.

За исключением беспроцентных ссуд, привлеченный капитал выдается на условиях возвратности, срочности и платности, т.е. представляет собой кредиты в различной форме. Наряду с традиционной формой кредитования в инновационной деятельности широкое распространение получили лизинг, форфейтинг и франчайзинг.

Лизинг — долгосрочная аренда машин и оборудования на срок до 20 лет. Арендодатель за свой счет приобретает необходимое оборудование и сдает его в аренду арендатору. При этом права собственности на оборудование остаются у арендодателя. По окончании лизингового договора арендатор может вернуть арендодателю арендуемое имущество или выкупить объект лизи ига по остаточной стоимости. В течение всего срока эксплуатации арендатор перечисляет плату за пользование арендованным имуществом, включающую амортизацию и доход ареi-щодателя.

Форфейтинг — финансовая операция, превращающая коммерческий кредит в банковский. Инвестор при отсутствии достаточных средств для инноваций выписывает комплект векселей. Сроки погашения векселей равномерно распределеньт во времени. Таким образом, инвестор получает отсрочку в платежах и гарантии банка по обеспечению гтлатежей. Форфейтинговые операции для инноватора являются гарантией надежности финансового партнера.

Наиболее полной финансовой схемой привлечения инвестиционных ресурсов в инновационную деятельность является франчайзинг. Франчайзинг предусматривает тиражирование инноваций с привлечением крупного капитала. Кроме финансовых средств по договору франшизы инноватору могут быть переданы нематериальные активы (технологии, ноу-хау), торговый знак и репутация фирмы и т.п. Франчайзинг сочетает в себе преимущества кредита и лизинга.

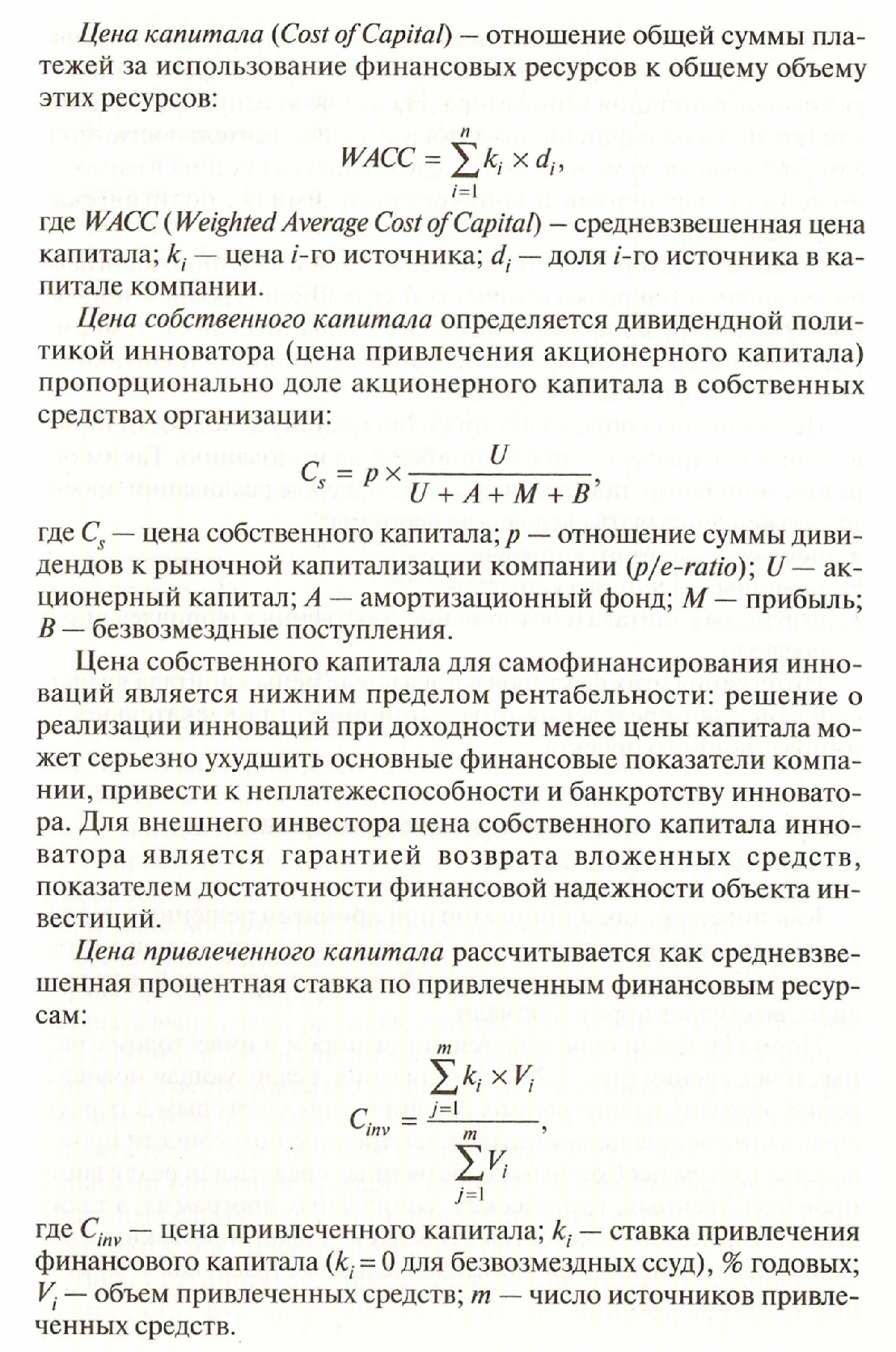

движущие мотивы финансирования инновационной деятельности существенно зависят от того, реализуется ли инновация на свои или привлеченные средства. Однако для большинства инноваций в случаях финансирования и за счет собственных средств, и за счет привлечения финансовых ресурсов в основе лежит показатель цены капитала.

Цена привлеченного капитала зависит от внутренних и внешних факторов. К внутренним факторам в первую очередь относится деловая репутация инноватора. На деловую репутацию фирмы влияют не только финансовые показатели ее деятельности, но и авторитет высшего менеджмента, сложившаяся система взаимоотношений с партнерами и конкурентами, имидж, политическая поддержка и др.

Внешние факторы, влияющие на цену привлеченного капитала, определяются макроэкономической ситуацией (уровнем инфляции, ставкой рефинансирования Центрального банка, темпами роста БВП и др.), государственной инвестиционной политикой и ситуацией на финансовом рынке.

Цена капитала определяет нижнюю границу доходности инновационного проекта — норму прибыли на инновацию. Таким образом, инноватор, принимая решение о начале реализации проекта, должен учитывать следующие факторы:

• цена собственного капитала;

цена привлеченного капитала;

• структура капитала (соотношение собственных и привлеченных средств).

Интеграция этих факторов в показателе цены капитала является базой для определения и нвестиционной привлекательности инновационного проекта.

Как инвестор, так и инноватор при принятии решения о реализации нововведения сталкиваются с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли.

Норма прибыли определяется инноватором и инвестором с разных точек зрения (рис. 4.27). Организация, реализующая нововнедение, исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем необходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относятся ставка банковских депозитов, цена привлечения капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании- инноватора, как минимум, сталкивается с одной альтернативой инвестиций — вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность по государственным ценным бумагам.

Механизм влияния конкуренции на определение внутренней нормы прибыли не работает впрямую: отраслевая доходность может быть выше, чем производственная рентабельность инноватора. Это связано с различными масштабами производства: сохраняя конкурентоспособность продукции и удерживая под контролем значительную часть рынка, крупная компания может умышленно сбивать цены, обеспечивая достаточный объем прибыли значительными объемами продаж. Поэтому, устанавливая норму прибыли по средним значениям рентабельности, ес, как правило, со- измеряют с масштабами производства.

Контрольные вопросы:

Формы осуществления реальных инвестиций и финансирование реальных инвестиций

Какие существуют виды кредитования в инновационной деятельности наряду с традиционной формой кредитования

Механизм оптимизации структуры формируемых инвестиционных ресурсов

Список рекомендуемой литературы:

Фабоцци Ф. Управление инвестициями. (Пер. с англ.) – М.: ИНФРА – М, 2000. – 932 с.

Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт: Учебно-практическое пособие / Под ред. В.М.Попова. – М.: Финансы и статистика, 2001 – 432 с.

Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие. – М.: ЮНИТИ, 2000.- 286 с.

Бочаров В.В. Инвестиционный менеджмент: Учебное пособие. – С.-Пб.: Питер, 2000. – 160 с.

Бланк И.А. Основы инвестиционного менеджмета. Т.1-2. – К.: Эльга –Н, Ника – Центр, 2001.

Гитман Л., Джонк М. Основы инвестирования. (Пер. с англ.) – М.: Дело, 1997.