Задание №3

ПС(ставка ;кпер;плт;бс;тип) или ПЗ(ставка ;кпер;плт;бс;тип)

Возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на настоящий момент равноценна ряду будущих выплат. Например, когда вы занимаете деньги, сумма займа является приведенной (нынешней) стоимостью для заимодавца.

ставка — процентная ставка за период. Например, если получена ссуда на автомобиль под 10 процентов годовых и делаются ежемесячные выплаты, то процентная ставка за месяц составит 10%/12 или 0,83%. В качестве значения

аргумента ставка нужно ввести в формулу 10%/12 или 0,83% или 0,0083.

кпер — общее число периодов платежей по аннуитету. Например, если получена ссуда на 4 года под автомобиль и делаются ежемесячные платежи, то ссуда имеет 4*12 (или 48) периодов. В качестве значения аргумента кпер в формулу нужно ввести число 48

плт — выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты. Обычно выплаты включают основные платежи и платежи по процентам, но не включают других сборов или налогов. Например, ежемесячная выплата по четырехгодичному займу в 10 000 руб. под 12 процентов годовых составит 263,33 руб. В качестве значения аргумента выплата нужно ввести в формулу число -263,33.

бс — требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа, например, равна 0). Например, если предполагается накопить 50000 руб. для оплаты специального проекта в течение 18 лет, то 50 000 руб. это и есть будущая стоимость.

тип — число 0 или 1, обозначающее, когда должна производиться выплата.

Пример

|

Результат получается отрицательный, поскольку он представляет деньги, которые необходимо выплатить, исходящий денежный поток. Если бы за аннуитет требовалось заплатить 60 000, эта инвестиция была бы не выгодной, так как приведенная стоимость (59 777,15) аннуитета меньше данной суммы.

Примечание. Чтобы получить месячную процентную ставку, разделите годовую ставку на 12. Чтобы узнать количество выплат, умножьте количество лет кредита на 12.

Аннуитет — это ряд постоянных денежных выплат, делаемых в течение длительного периода. Например, заем под автомобиль или заклад являются аннуитетами.

В функциях, связанных с аннуитетами, выплачиваемые денежные средства, такие как депозит на сбережения, представляются отрицательным числом; полученные денежные средства, такие как чеки на дивиденды, представляются положительным числом. Например, депозит в банк на сумму 1000 руб. представляется аргументом -1000 — для вкладчика и аргументом 1000 — для банка.

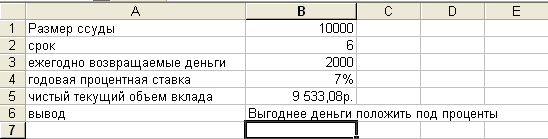

Рассмотрим следующую задачу. Допустим, что у вас просят в долг 10000 рублей и обещают возвращать по 2000 рублей в течение 6 лет. Будет ли выгодна эта сделка при годовой ставке 7%?

В прводимом расчете в ячейку В5 введена формула

=ПЗ(В4;В2;-В3)

Функция ПЗ возвращает текущий объем вклада на основе постоянных перидических платежей. Функция ПЗ аналогична функции НПЗ. Основное различие между ними заключается в том, что функция ПЗ допускает, чтобы денежные взносы происходили либо в конце, либо в начале периода. Кроме того, в отличие от функции НПЗ, денежные взносы в функции ПЗ должны быть постоянными на весь период инвестиции.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ. Вас просят дать в долг Р руб. и обещают возвращать по А руб. ежегодно в течении Н лет. При какой процентной ставке эта сделка имеет смысл.

Для решения задачи использовать функцию

(ПС(ставка ;кпер;плт;бс;тип) либо ПЗ(ставка;срок;-ежегод.выплаты)). В функции сначала берется произвольная ставка, затем уточняется методом подбора параметра.

Вариант |

Н |

Р |

А |

1 |

12 |

170600 |

30010 |

2 |

8 |

200700 |

31020 |

3 |

9 |

220800 |

33030 |

4 |

10 |

300900 |

34040 |

5 |

11 |

350500 |

41050 |

6 |

7 |

210400 |

32060 |

7 |

8 |

250300 |

37030 |

8 |

9 |

310200 |

40020 |

9 |

10 |

320440 |

35010 |

10 |

11 |

360070 |

41030 |

11 |

5 |

160080 |

33020 |

12 |

9 |

180090 |

31010 |

13 |

7 |

190050 |

29030 |

14 |

8 |

230050 |

30020 |

15 |

9 |

240040 |

28010 |

16 |

10 |

260030 |

27020 |

17 |

5 |

275000 |

55020 |

18 |

6 |

285000 |

48010 |

19 |

7 |

293000 |

42010 |

20 |

11 |

334000 |

43030 |

21 |

9 |

342000 |

39040 |

22 |

10 |

320440 |

35010 |

23 |

8 |

230050 |

30020 |

24 |

5 |

160080 |

33020 |

25 |

5 |

275000 |

55020 |

26 |

12 |

170600 |

30010 |