ФИНАНСОВЫЙ АНАЛИЗ В EXCEL

EXCEL предоставляет большой спектр функций финансового анализа: от нахождения платы по процентам, амортизации оборудования, регулярных выплат по займу до оценки эффективности капитальных вложений. В этих заданиях мы на конкретных примерах рассмотрим функции финансового анализа EXCEL.

Задание № 1

Описание функции ПЛТ или ППЛАТ (ставка ;кпер;пс;бс;тип)

Возвращает сумму периодического платежа на основе постоянства сумм платежей и постоянства процентной ставки.

ставка — процентная ставка по ссуде.

кпер — общее число выплат по ссуде.

пс — приведенная к текущему моменту стоимость, или общая сумма, которая на

текущий момент равноценна ряду будущих платежей, называемая также основной

суммой.

бс — требуемое значение будущей стоимости, или остатка средств после последней выплаты. Если аргумент бс опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение бс равно 0.

тип — число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

Пример

A |

B |

Данные |

Описание |

8% |

Годовая процентная ставка |

10 |

Количество месяцев платежей |

10000 |

Сумма кредита |

Формула |

Описание (результат) |

=ПЛТ(A2/12; A3; A4) |

Месячная сумма платежа по указанному кредиту (-1 037,03) |

=ПЛТ(A2/12; A3; A4; 0; 1) |

Месячная сумма платежа по указанному кредиту, исключая платежи, производимые в начале периода (-1 030,16) |

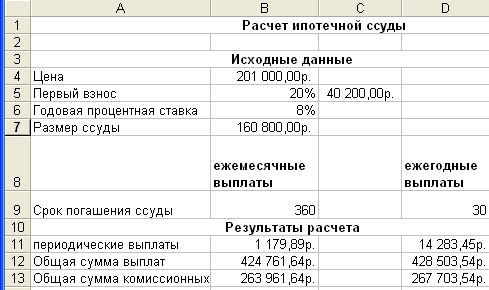

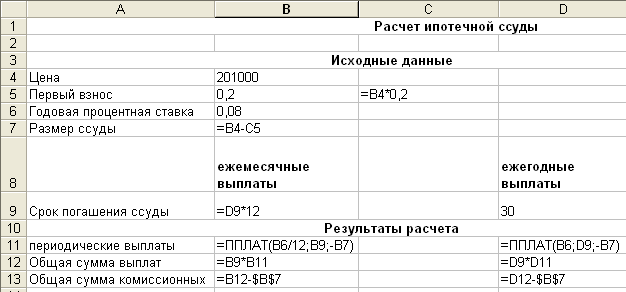

Рассмотрим пример расчета 30-летней ипотечной ссуды со ставкой 8% годовых при начальном взносе 20% и ежемесячной (ежегодной) выплате с помощью функции ППЛАТ

(ПЛТ).

Функция ППЛАТ (ПЛТ) вычисляет величину постоянной периодической выплаты ренты (например, регулярных платежей по займу) при постоянной процентной ставке.

Отметим, что очень важно быть последовательным в выборе единиц измерения для задания аргументов СТАВКА и КПЕР. Например, если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12% годовых, то для задания аргумента СТАВКА используйте 12%/12, а для задания аргумента КПЕР – 4*12. Если вы делаете ежегодные платежи по тому же займу, то для задания аргумента СТАВКА используйте 12%, а для задания аргумента КПЕР – 4.

Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ППЛАТ значение на величину КПЕР. Интервал выплат – это последовательность постоянных денежных платежей, осуществляемых за непрерывный период.

В функциях, связанных с интервалами выплат, выплачиваемые вами деньги, такие как депозит на накопление, представляются отрицательным числом, а деньги, которые вы получаете, такие как чеки на дивиденды, представляются положительным числом.

Например, депозит в банк на сумму 1000 рублей представляются аргументом –1000, если вы вкладчик, и аргументом 1000, если вы представитель банка.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ. Вычислить n-годичную (общее число периодов выплат) ипотечную ссуду покупки квартиры за Р руб. с годовой ставкой i % и начальным взносом A%, . Cделать расчет для ежемесячных и ежегодных выплат. Найти суммы периодических ежемесячных и ежегодных выплат, общие суммы ежемесячных и ежегодных выплат, общие суммы ежемесячных и ежегодных комиссионных.

Для выполнения задания заполните таблицу своими исходными данными:

Стоимость квартиры - Р

Годовая ставка i%

Срок погашения ссуды n

Начальный взнос A%

Начальный взнос в денежном выражении рассчитывается по формуле:

стоимость квартиры*А%

Ежегодные выплаты рассчитываются по функции

(ПЛТ(ставка ;кпер;пс;бс;тип) либо ППЛАТ(ставка;срок;-ссуда);

ежемесячные выплаты

ППЛАТ(ставка/12;срок*12;-ссуда)), либо ПЛТ(ставка/12;срок*12;-ссуда)

где ссуда (пс) - текущее значение, т.е. общая сумма, которую составят будущие платежи (в нашем примере – это разность между стоимостью квартиры и начальным взносом).

Общие ежемесячные = ежемесячные*срок*12

Общие ежегодные = ежегодные*срок

Ежемесячные комиссионные = общие ежемесячные - ссуда

Ежегодные комиссионные = общие ежегодные – ссуда

Варианты заданий

Вариант |

n |

P |

i |

A |

1 |

9 |

270000 |

5 |

10 |

2 |

7 |

200500 |

6 |

12 |

3 |

8 |

220600 |

7 |

11 |

4 |

10 |

300700 |

8 |

22 |

5 |

9 |

350800 |

9 |

17 |

6 |

7 |

210700 |

6 |

12 |

7 |

8 |

250900 |

11 |

32 |

8 |

9 |

310500 |

12 |

31 |

9 |

10 |

320600 |

13 |

27 |

10 |

11 |

360400 |

14 |

23 |

11 |

5 |

150200 |

5 |

10 |

12 |

6 |

160500 |

6 |

12 |

13 |

7 |

180200 |

7 |

19 |

14 |

8 |

190100 |

12 |

16 |

15 |

9 |

230100 |

9 |

29 |

16 |

10 |

240300 |

10 |

27 |

17 |

11 |

260900 |

5 |

28 |

18 |

12 |

270500 |

6 |

18 |

19 |

6 |

280700 |

7 |

10 |

20 |

7 |

290300 |

8 |

19 |

21 |

5 |

330300 |

9 |

12 |

22 |

10 |

300700 |

8 |

22 |

23 |

7 |

180200 |

7 |

19 |

24 |

8 |

190100 |

12 |

16 |

25 |

9 |

230100 |

9 |

29 |

26 |

10 |

240300 |

10 |

27 |

Задание №2

ЧПС(ставка ;значение1;значение2; ...) или НПЗ (ставка ;значение1;значение2; ...)

Возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

ставка — ставка дисконтирования за один период.

Значение1, значение2,... — от 1 до 29 аргументов, представляющих расходы и доходы.

Значение1, значение2, ... должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода.

ЧПС использует порядок аргументов значение1, значение2, ... для определения порядка поступлений и платежей. Убедитесь в том, что ваши платежи и поступления введены в правильном порядке.

Пример 1

A |

B |

Данные |

Описание |

10% |

Годовая ставка дисконтирования |

-10 000 |

Начальные затраты на инвестиции за один год, считая от текущего момента |

3 000 |

Доход за первый год |

4 200 |

Доход за второй год |

6 800 |

Доход за третий год |

Формула |

Описание (результат) |

=ЧПС(A2; A3; A4; A5; A6) |

Чистая приведенная стоимость инвестиции (1 188,44) |

В примере начальные затраты в 10 000 руб. были включены как одно из значений, поскольку выплата производилась в конце первого периода.

Пример 2

|

В этом примере начальные затраты в 40 000 руб. не были включены как одно из значений, поскольку выплата производилась в начале первого периода.

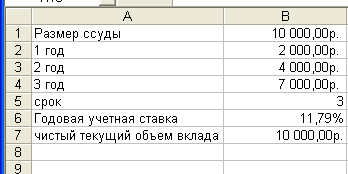

Рассмотрим следующую задачу. Вас просят дать в долг 10 000 рублей и обещают вернуть через год 2 000 рублей, через два года – 4 000 рублей. Через три года – 7 000 рублей. При какой годовой процентной ставке эта сделка выгодна?

В приводимом расчете в ячейку в ячейку В7 введена формула

=НПЗ (В6;В2:В4)

Первоначально в ячейку В6 вводится произвольный процент, например 3%. После этого выбираем команду Сервиз, Подбор параметра и заполняем открывшееся диалоговое окно Подбор параметра.

В поле Установить в ячейке даем ссылку на ячейку В7, в которой вычисляется чистый текущий объем вклада по формуле

=НПЗ (В6;В2:В4)

В поле Значение указываем 10000 – размер ссуды. В поле Изменяя значение ячейки даем ссылку на ячейку В6, в которой вычисляется годовая процентная ставка. После нажатия кнопки ОК средство подбора параметров определит, при какой годовой процентной ставке чистый текущий объем вклада равен 10000 рублей. Результат вычисления выводится в ячейку В6.

В нашем случае годовая учетная ставка равна 11,79%.

Вывод: если банки предлагают большую годовую процентную ставку, то предлагаемая сделка не выгодна.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ: Вас просят дать в долг Р рублей и обещают вернуть Р1 руб. через год, Р2 руб. – через два года и т.д. и, наконец, РН руб. через Н лет. При какой годовой процентной ставке эта сделка имеет смысл? (ЧПС(ставка ; значение1;значение2; ...). Для уточнения процентной ставки использовать метод подбора параметра.

Вариант |

Н |

Р |

Р1 |

Р2 |

Р3 |

Р4 |

Р5 |

1 |

5 |

37000 |

5000 |

7000 |

8000 |

9000 |

11000 |

2 |

4 |

20700 |

6000 |

6000 |

9000 |

7000 |

|

3 |

3 |

20000 |

5000 |

8000 |

8000 |

|

|

4 |

5 |

30700 |

5000 |

10000 |

18000 |

2000 |

3000 |

5 |

4 |

45000 |

12000 |

9000 |

10000 |

18000 |

|

6 |

5 |

21900 |

4000 |

5000 |

8000 |

10600 |

11000 |

7 |

5 |

32500 |

8000 |

9000 |

10000 |

3070 |

2000 |

8 |

4 |

31200 |

9000 |

10000 |

10000 |

15000 |

|

9 |

3 |

32000 |

15000 |

10000 |

10000 |

|

|

10 |

3 |

36600 |

10700 |

15000 |

21000 |

|

|

11 |

4 |

18000 |

4000 |

6000 |

9800 |

5500 |

|

12 |

5 |

16300 |

5000 |

6000 |

7050 |

800 |

400 |

13 |

3 |

18500 |

8500 |

4700 |

6000 |

|

|

14 |

4 |

19500 |

10200 |

5000 |

7000 |

3000 |

|

15 |

5 |

23800 |

9000 |

8000 |

6060 |

5000 |

4000 |

16 |

3 |

24300 |

9600 |

10000 |

7000 |

|

|

17 |

4 |

26900 |

7000 |

5000 |

7020 |

8000 |

|

18 |

3 |

27000 |

15000 |

8000 |

6000 |

|

|

19 |

3 |

28050 |

8000 |

10000 |

11050 |

|

|

20 |

5 |

29500 |

9000 |

7000 |

8050 |

7000 |

2300 |

21 |

4 |

33800 |

8000 |

7000 |

10000 |

9030 |

|

22 |

4 |

20700 |

6000 |

6000 |

9000 |

7000 |

|

23 |

5 |

30700 |

5000 |

10000 |

18000 |

2000 |

3000 |

24 |

5 |

21900 |

4000 |

5000 |

8000 |

10600 |

11000 |

25 |

4 |

19500 |

10200 |

5000 |

7000 |

3000 |

|

26 |

3 |

27000 |

15000 |

8000 |

6000 |

|

|