Розділ іі Практичні задачі , що вирішуються в умовах функціонування інформаційних систем обліку

2.1 Нормативно-довідникова інформація та введення бази даних по підприємству

Як вже зазначалося раніше бухгалтерський облік на даному підприємстві ведеться за допомогою комп’ютерної програми „1С-7 Підприємство”. Надамо характеристику основним довідникам, які використовуються на підприємстві.

Таблиця 1 – Перелік основних довідників, що використовуються в системі «1-С Підприємство»для обліку грошових коштів

Назва довідника |

Склад довідника |

Дані, які містяться в довідниках ЗАТ «Санта-Україна» |

Валюти |

Код, назва валюти, історія зміни курсу |

980-гривня |

Контрагенти |

Код, тип, назва партнера реєстраційні коди, банківські реквізити, адреси , контакти |

Постачальники – ВАТ «Агро-Союз-Суми», ТОВ ВТФ «Дайна» Покупці – ЗАТ «Новгород-Сіверський сир завод», ВАТ «Новгород-Сіверське хлібоприйомне товариство» |

Грошові рахунки |

Код, реквізит рахунку, валюта |

Валютні, гривневі |

Рахунки нашої фірми |

Код, назва рахунку |

Валютні г/р - р/р1233333000 Новгород-Сіверське відділення Райффайзен Банк Аваль Гривневі г/р (основний грошовий рахунок) –р/р 1222000000 Новгород-Сіверське відділення Райффайзен Банк Аваль

|

Співробітники |

Загальні дані про співробітника, дані по зарплаті, паспортні та податкові дані |

На підприємстві працює 7 штатних роб: - адмін. персонал – Якобчук І.В., Тимко С.Г., Коробко В.П., Гончаренко В.В.. - виробничий персонал –Зуб М.В., Ус І.В., Чех А.П. |

Валові доходи/витрати |

Код і назва доходів/витрат |

7 клас – доходи 8,9 клас - витрати |

Податки та відрахування |

Код і назва податків, ставка, межа, платіжні реквізити |

|

Призначення платежів |

Код, назва, зміст |

|

Банки |

МФО, назва, адреса банку |

Новгород-Сіверське відділення Райффайзен Банк Аваль МФО 353597 |

План рахунків |

Код рахунку, назва, субконто |

|

2.2 Формування початкового балансу

Для того щоб почати роботу ,ми повинні ввести залишки на початок періоду по кожному рахунки. Для цього використовуємо Журнал операцій, з меню Операції. Залишки вводимо на кінець третього кварталу 2008 року, а самі операції будемо здійснювати в четвертому кварталі 2008 року.

Дебетові залишки вводимо по дебету даного рахунку і кредиту рахунка 00. Кредитові залишки вводимо по кредиту даного рахунка та дебету рахунка 00.

Ввівши залишки на початок періоду ми можемо сформувати початковий баланс.

2.3 Автоматизація первинного обліку

Для введення даних в документ використовується форма введення документа. Вона включає набір реквізитів, перемикачів, флажки, та форми.

По даним , введеним в форму документа, формується друкована форма документа і /чи проводи документу.

Кожний документ має обов’язкові реквізити – номер та дату. При відкритті нового документа йому автоматично присвоюється номер, який може змінюватися користувачем. Дата документа встановлюється у відповідності з робочою датою програми, але вона також може бути змінена. Номер та дата в сукупності з іншими реквізитами , які мають в формі заповнення документа вид полів для введення, утворюють так звану шапку документа.

Деякі документи також мають багаторядкову табличну частину, чи таблицю , яка включає список об’єктів бухгалтерського обліку, до яких відноситься даний документ. Таблична частина включає список об’єктів та їх властивості.

Маючи вже початковий баланс ми можемо працювати з нашим підприємством, в процесі чого розглянемо детально документи, які використовуються при ведені бухгалтерських операцій.

Закуплено матеріали для виробництва продукції у фірми ВАТ «Фенікс»:

Пшениця 100 кг. 1 кг -0,72;

Овес 100 кг. 1 кг -0,55;

Жито 100 кг. 1 кг-0,40;

Загальна вартість матеріалів з ПДВ становить 384 грн.

Для проведення даної операції ми повинні скласти ланцюг документів, якими оформлюється дана операція і чітко його дотримуватися. Для закупівлі матеріалів у постачальника нам необхідно заповнити документи «Договір» → «Счет входящий» → «Платіжне доручення» → «Банківська виписка» → «Прибуткова накладна» → «Запис в книгу придбання». Тепер розглянемо більш детально кожний документ та представимо його.

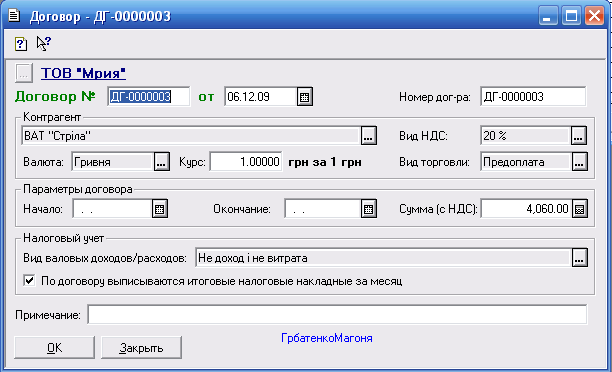

1.1 В торговій діяльності підприємств основним документом , якій регламентує відносини між партнерами , пов’язані з поставкою (продажем) товарів та матеріалів (робіт, послуг) являється договір. В договорі визначається вид діяльності, об’єкт операції, строки, порядок розрахунку, відповідальність сторін за невиконання договірних зобов’язань, які встановлюються постачальником та продавцем за взаємною згодою. «Договори» створюються , зберігаються та редактуються в журналі «Договори».

В діалоговій формі документа окрім контрагента , з яким заключаємо договір , визначаємо вид торгівлі, тобто вид взаєморозрахунку з контрагентом по договору, а також дату початку та закінчення договору.

Далі визначається валюта договору, її курс , відсоткова ставка ПДВ., вид валових доходів/витрат.

1.2 Для оформлення операції акцепту рахунка постачальника призначений документ «Счет входящий» . Рахунок створюється, зберігається та редактуються в журналі «Счета входящие». Новий рахунок викликається за допомогою одноіменної опції пункта «Приход» головного меню «Документи».

Цей документ вводимо на основі «Договору». Заповнення даного документу варто почати з довідника «Контрагенти», валюти , в якій буде виписаний рахунок і курса цієї валюти. Після вибору постачальника ми вказуємо «Вид торгівлі», у нашому випадку це «Предоплата». В табличну частину даного документа вносимо дані по ТМЦ, які ми придбаємо, їх кількість, ціну та вартість.

1.3 На основі «Счета входящего» ми виписуємо «Платіжне доручення». Платіжне доручення представляє собою доручення підприємства банку перерахувати відповідну суму грошей з розрахункового рахунку підприємства на рахунок постачальника. Заповнюючи даний документ, в реквізиті «Розрахунковий рахунок» вибираємо той рахунок, з якого ми проводимо розрахунки, в даному випадку це «Основний р/р.» В реквізиті «Контрагент» вибираємо підприємство, якому ми будемо перераховувати кошти за матеріали, сума коштів необхідних для перерахунку проставляється автоматично. При проведенні «Платіжне доручення» не формує бухгалтерських проводок.

Факт перерахування грошей з розрахункового рахунка відображається документом «Банківська виписка».

1.4 У верхній частині форми введення вказується номер та дата виписки. Реквізит «Розрахунковий рахунок » призначений для вказівки грошового рахунку з довідника «Рахунки нашої фірми». Заповнюємо також реквізит «Бухгалтерський рахунок ». Щодо табличної частини документу, то кожний її рядок відповідає одному платежу. Обов’язково встановлюємо признак того, який платіж реєструється («+» - приход грошей на розрахунковий рахунок, «-» - видаток грошей). В нашому випадки ми випадку ми вибираємо «-». Також визначаємо вид видатку, шляхом вибору з відповідного списку в реквізиті «Вид приходу/видатку», визначаємо кореспондуючий рахунок.

Для відображення в обліку операцій , пов’язаних з закупівлею ТМЦ в типовій конфігурації призначений документ «Приходная накладна», яка вводить на основі «Счета входящего». В полі «Вид постачальника»вибираємо «Вітчизняний постачальник»,встановлюємо валюту та її курс. В реквізиті «Місце зберігання», вибираємо те місце зберігання, куди ми будемо оприбутковувати матеріали. В реквізиті «Що оприбутковуємо», визначаємо «Запаси». В табличній частині документу вказуємо, найменування ТМЦ, їх кількість, одиницю виміру, ціну, ПДВ.

Дана операція створила відповідні проводки в бухгалтерському обліку

1.6 Останній документ, який ми заповнюємо – це «Запис в книзі придбання».

2. При оприбуткування матеріалів , закуплених у фірми ВАТ «Фенікс» було виявлено брак і повернуто фірмі постачальнику браковані матеріали.

На дану операцію ми заповнюємо лише один документ «Повернення постачальнику», який вводиться на основі «Прибуткової накладної» з попередньої операції.

В групі постачальник ми вказуємо нашого постачальника, якому повертаємо матеріали, в реквізиті «Місце зберігання» - той склад, де зберігаються матеріали, а також заповнюємо табличну частину документа, де вказуємо найменування ТМЦ, яке підлягає поверненню, кількість бракованого товару, їх ціну, вартість з ПДВ. Даний документ створює відповідні бухгалтерські проводки.

Відповідно до даної операції, ми отримаємо проводки

3. Отримано в касу з поточного рахунка кошти на господарські потреби, в сумі 760 грн.

Для даної операції оформляємо «Прибутковий касовий ордер», який вибираємо в підменю «Каса» головного меню програми.

Дана операція відобразиться в бухгалтерському обліку проводками

В групі «Вид операції» вибираємо «Прибуття грошей з банку», автоматично виставляється рахунок 311. Також вводимо не обхідне суму. Потім натискаємо ОК , та питання проводити документ відповідаємо ТАК.

Також заповнюємо банківську виписку. Заповнюємо рядок «Розрахунковий рахунок» де вказуємо рахунок. Заповнюємо в табличці перший стовпчик, там вибираємо «+», бо гроші нам надійшли, в рядку субконто вибираємо нашу фірму, вказуємо суму грошей, яка надійшла нам. Натискаємо ОК на запитання провести відповідаємо ТАК.

Також для цієї операції створюємо документ банківська виписка.

В рядку «Расчетний счет» вибираємо «Розрахунковий», бухгалтерський рахунок – 311. Заповнюємо табличку в першому стовпчику вибираємо «+«, бо нашому підприємству надійшли гроші, вказуємо суму і натискаємо ОК. На питання провести документ відповідаємо ТАК.

4. Закуплено офісне обладнання :

- Комп’ютер

-Принтер.

Для даної операції всі документи будуть такі як і для операції 1 «Договір» → «Счет входящий» → «Платіжне доручення» → «Банківська виписка» → «Приходна накладна» → «Запис в книгу придбання».

Складаємо договір в віконці контрагенти вибираємо потрібне підприємство, вказуємо суму і ставимо галочку біля «По договору виписуються итоговиє налоговиє накладниє за місять»

2. Потім ми формуємо «Рахунок – вхідний». Ми вибираємо контрагента з папки «Контрагенти» ТОВ «Фібула», в рядку «Что приходуем» вибираємо «Запаси», в рядку «Вид торговли» вибираємо «Передоплату». Переходимо до таблички вибираємо комп’ютер, за допомогою кнопки «Новая строка» переходимо до №2 вибираємо принтер, ставимо ціну і автоматично рахується сума ПДВ і сума з ПДВ. Натискаємо кнопку ОК на прохання провести документ відповідаємо ТАК.

3. На основі «Счета входящего» ми виписуємо «Платіжне доручення». Платіжне доручення представляє собою доручення підприємства банку перерахувати відповідну суму грошей з розрахункового рахунку підприємства на рахунок постачальника. Заповнюючи даний документ, в реквізиті «Розрахунковий рахунок» вибираємо той рахунок, з якого ми проводимо розрахунки, в даному випадку це «Основний р/р.» В реквізиті «Контрагент» вибираємо підприємство, якому ми будемо перераховувати кошти за матеріали, сума коштів необхідних для перерахунку проставляється автоматично. При проведенні «Платіжне доручення» не формує бухгалтерських проводок.

4. Формуємо «Банківську виписку». В рядку «Расчетний счет» вибираємо «Розрахунковий», бухгалтерський рахунок – 311. Заповнюємо табличку в першому стовпчику вибираємо «-«, бо для нашого підприємства це витрати, автоматично вибирається рахунок 631, вибираємо «Субконто» ТОВ «Фібула», на основі рахунка вхідного. Натискаємо ОК, на питання провести документ відповідаємо ТАК.

Даний документ сформував такі проводки.

5. Для відображення в обліку операцій , пов’язаних з закупівлею ТМЦ в типовій конфігурації призначений документ «Приходная накладна», яка вводить на основі «Счета входящего». В полі «Вид постачальника»вибираємо «Вітчизняний постачальник»,встановлюємо валюту та її курс. В реквізиті «Місце зберігання», вибираємо те місце зберігання, куди ми будемо оприбутковувати матеріали. В реквізиті «Що оприбутковуємо», визначаємо «Запаси». В табличній частині документу вказуємо, найменування ТМЦ, їх кількість, одиницю виміру, ціну, ПДВ.

Даний документ сформував проводки.

6. Робимо «Запись в книге преобретения»

Спочатку вибираємо Контрагента, в рядку «Вид документа» вибираємо податкова накладна, потім заносимо суму без НДС, саму суму НДС і суму товару з НДС.

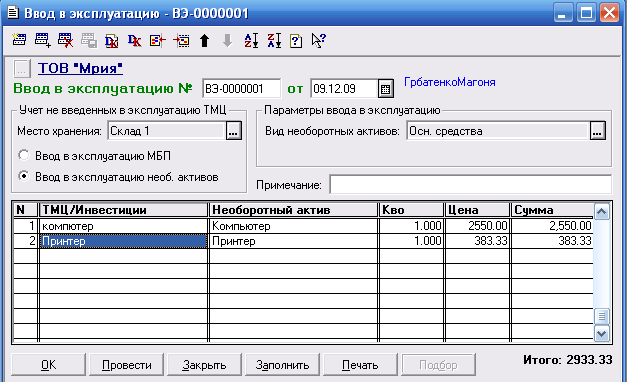

7. Заповнюємо документ «Ввод в експлуатацию». Заповнюючи цей документ вибираємо місце зберігання, ставимо галочку біля «Ввод в експлуатацію необоротних активів», а потім заповнюємо таблицю. Натискаємо ОК.

5. Видано Іванову І.І. з каси готівку під звіт для закупівлі матеріалів 760 грн.

Для даної операції ми оформляємо «Видатковий касовий ордер». Цей документ повинен бути підписаний керівником, головним бухгалтером підприємства чи вповноваженими особами. «Видатковий касовий ордер »цілком аналогічний «Прибутковому косовому ордеру», має ті ж реквізити, але в обліку відображає за допомогою проводок протилежну операцію – видача грошей .

Заповнюючи цей документ вказуємо «Вид операції» - видача грошей під звіт, вказуємо суму, вказуємо особу якій видано гроші і натискаємо ОК. На питання проводити документ відповідаємо ТАК.

6. Закуплено матеріали для виробництва продукції Івановим І.І. за готівку і здано на склад.

Дана операція оформляється на підприємстві за допомогою «Авансового звіту»За допомогою цього документу можна оформити як операцію оприбуткування ТМЦ, об’єктів ОЗ, інших матеріальних та нематеріальних активів за національну валюту від підзвітної особи.

Шапку документа необхідно заповнити наступним чином:

вибрати з довідника «Співробітники» підзвітну особу, який видавалися гроші і по якій формується «Авансовий звіт»;

вказати валюту авансового звіту, в якій вказуються суми видатків підзвітної особи;

ввести курс валюти по відношенню до гривні ;

вказати те місце зберігання, куди будуть оприбутковані матеріали придбані підзвітною особою.

В табличній частині документу необхідно вказати дати початку і закінчення дії авансового звіту, бухгалтерський рахунок , на який ми оприбутковуємо матеріали (ОЗ), кількість матеріалів, ціна без ПДВ та ПДВ, а також вказати критерій внесення даних витрат в склад «Валових витрат».при проведенні документу «Авансовий звіт» формуються відповідні проводки, які відображають факт даних витрат підзвітної особи.

7. Повернуто в касу невикористані кошти підзвітною особою Івановим І.І.

Дана операція в бухгалтерському обліку відображається документом «Прибутковий касовий ордер». Даний документ ми вже заповнювали при операції 3. Відмінність полягає лиш в тому, що в реквізиті «Вид операції» встановлюється «Приход грошей з підзвіту» . Ця операція відображається в обліку проводками.

8. Закуплено обладнання, яке буде використовуватися у виробництві на суму 4060грн. без ПДВ.

Дана операція відображається за допомогою документів, які представлені в операції 1 та 4. «Договір» → «Счет входящий» → «Платіжне поручення» → «Банківська виписка» → «Прибуткова накладна» → «Запис в книгу придбання» → «Ввод в експлуатацію» .

Спочатку заповнюємо договір він має вигляд:

Відкривши документ «Договір» спочатку заповнюємо контрагента, зазначаємо суму і ставимо галочку біля «По договору виписується податкова накладна за місять». Натискаємо ОК.

Наступний документ – рахунок вхідний: тут також потрібно вказати контрагента. Заповнюючи табличку вказуємо вид обладнання, яке ми купили, зазначаємо ціну. Натискаємо ОК, на питання провести документ відповідаємо ТАК.

Після рахунку вхідного заповнюємо платіжне доручення: вказуємо розрахунковий рахунок, контрагента, суму, вказуємо призначення платежу в рядку «Кратко» пишемо «За обладнання». Натискаємо ОК.

Далі йде банківська виписка: вказуємо розрахунковий рахунок, заповнюючи табличку ставимо «-«, бо ми віддаємо гроші з підприємства, вказуємо фірму якій ми платимо і на основі якого документа, а також вказуємо суму. В останньому стовпчику ставимо «-«. Натискаємо ОК.

Заповнюємо приходну накладну: спочатку вибираємо «Вид постачальника» - вітчизняний постачальник. Вибираємо контрагента, місце зберігання. Заповнюючи табличку вибираємо станок, вказуємо кількість, ціну. Натискаємо ОК.

Вона формує проводки:

Після цього куплене обладнання заносимо в книзі отримання:

І останній документ – Введення в експлуатацію. Вибираємо місце зберігання, вид необоротного активу і ставимо галочку біля «Ввод в експлуатацію необоротного активу». Заповнюючи табличку вказуємо вид ТМЦ інвестиції в нашому випадку – станок, вказуємо кількість, ціну. Натискаємо ОК на питання провести документ відповідаємо ТАК.

9. Нарахована заробітна плата основним робітникам

Для автоматизації введення операцій, пов’язаних з нарахуванням заробітної плати в програмі «1С - Підприємство» передбачено документ «Нарахування заробітної плати». Даний розрахунок заробітної плати використовується для підприємств з невеликою чисельністю робітників та погодинною системою оплати праці (у відповідності з встановленими посадовими окладами). Окрім рахунків виробничих витрат та валових витрат , в операціях по обліку витрат на заробітну плату використовуються субрахунки рахунка 66 «Розрахунки по з/п», ряд субрахунків рахунка 64 та 65.

За допомогою документа «Нарахування заробітної плати» можливо виконати наступні операції

нарахувати з/п співробітникам підприємства;

сформувати відомості нарахування авансу;

внести в інформаційну базу залишки взаєморозрахунків з робітниками на початку роботи з конфігурацією.

Для нарахування основної з/п працівникам в реквізиті «Вид виплат» необхідно вибрати «Основна з/п». В цьому випадку буде проведений автоматичний розрахунок сум відрахувань і утримань в бюджет і державні цільові фонди а також сформовані відповідні проводки. Заповнюючи табличку ми спочатку вибираємо робітника з папки «Сот рудники», ставимо суму окладу і так по кожному робітнику. Потім натискаємо кнопку «Розрахувати» там вибираємо «Всіх робітників». Натискаємо ОК та запитання провести документ відповідаємо ТАК.

Даний документ сформував такі проводки.

Це ми провели нарахування заробітної плати основним робітникам. До речі витрати на заробітну плату основним робітникам будуть включатися в собівартість продукції.

10. Нарахована заробітна плата адміністративному персоналу.

Нарахування в даному випадку будуть аналогічні , але витрати на з/п адміністративного персоналу не будуть включатися до собівартості продукції.

Даний документ сформував такі проводки.

11. Видано зі складу матеріали для виробництва.

Будь-яка «Калькуляція» , яка введена в режимі «введення нового»являється попередньою, будь-яка «Калькуляція» введена в режимі «введення на основі» являється остаточною. Змінювати режим «Калькуляції»не можна.

Розглянемо «Попередню калькуляцію». Реквізити групи «Матеріали і продукція»дозволяють вибрати найменування випускаючої продукції, склад на який буде оприбуткована дана продукція, а також кількість одиниць оприбуткованої продукції.

В табличній частині документа вказується наступна інформація :

найменування витрат. Дані затрати включаються в собівартість продукції. В нашому випадку це витрати по заробітній платі робітників основного виробництва.

партія матеріалів , яку необхідно списати (тільки для матеріальних витрат)

кількість для матеріальних витрат

сума витрат по попередній калькуляції для нематеріальних витрат

На основі «Попередньої калькуляції» ми склала «Остаточну калькуляцію», яка складається в кінці місяця, коли всі виробничі витрати по бухгалтерському обліку списані на 23 рахунок і внесена інформація про незавершене виробництво. Мета «Остаточної калькуляції» - коригування попередніх значень витрат реальними значеннями на кінець місяця.

Таким чином, в «Остаточній калькуляції» заповнюється реквізит табличної частини «Сума ост.», який визначає остаточні суми витрат по даних бухгалтерського обліку.

13. Реалізовано готову продукцію покупцю по бартеру.

Обсяг реалізації являється одним з найважливіших показників діяльності підприємства. Документообіг при реалізації товарів буде наступним «Договір» → «Рахунок -фактура» → «Видаткова накладна» → «Податкова накладна» це документи при реалізації . При купці «Договір» → «Рахунок вхідний» →»Прихідна накладна» →»Запис в книзі преобретения», а також складається документ «Перезачет бартера».

1 Договір заключаємо як і у випадку операції 1.( приклади договору наведено вище)

2 Оформляємо «Рахунок-фактуру», який призначений для оформлення попередніх домовленостей на продаж товарів. В цьому документі необхідно вказати найменування покупця, вид торгівлі. В табличній формі вказуємо ТМЦ, які ми продаємо, їх ціну, вартість з ПДВ.

3 Для відображення в конфігурації операцій пов’язаних з відпуском ТМЦ призначений документ «Видаткова накладна». Заповнення форми документу потрібно почати з вибору покупця з довідника «Контрагенти». Потім вибираємо валюту розрахунку, та курс валют, місце зберігання. В табличній частині «Видаткової накладної» вказується:

найменування ТМЦ, які відпускаються

партія товару, яка буде списана при проведенні накладної;

кількість одиниць відвантаженого товару;

ціна товару.

4. Потім заповнюємо «Податкову накладну». Вказуємо покупця, форму розрахунку в нашому випадку – бартерна. Заповнюючи табличку вказуємо вид ТМЦ – мука, кількість, ціну.

Тепер про документи, які оформляє покупець.

Спочатку він складає «Договір» , «Рахунок вхідний», «Прихідну накладну», а на останок «Запис в книзі преобретения». ( Всі ці документи наведено вище)

Це в нас операція пов’язана з бартером тому складаємо документ «Перезачет бартера» . даний документ має вигляд:

Для оформлення цього документа потрібно спочатку: вибрати контрагента, заповнюючи табличку вибираємо документ в стовпчику «З заказа» і в стовпчику «На заказ», потрібно вибрати рахунки і встановити суму.

14. Покупець виявив брак і повернув нашому підприємству бракований товар.

Для даної операції оформлюємо «Возвратну накладну», в якій вказуємо товар, який повертається, його кількість та ціну. Це сформує проводки у бухгалтерському обліку.