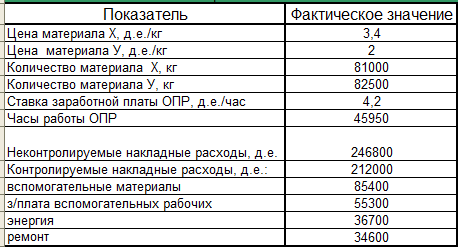

Фактические значения

Отчет об исполнении сметы

Управленческий отчет, который сравнивает фактические результаты с запланированными показателями, называется отчетом об исполнении сметы. Отчеты об исполнении сметы - это самый нижний уровень внутренней первичной отчетности о затратах и результатах, разрабатываемой в рамках информационной системы управленческого учета. Цель внутренней отчетности, охватывающей всю организацию с низу до верху – удовлетворение информационных потребностей внутрифирменного управления в части стоимостных данных, позволяющих оценивать и контролировать деятельность структурных подразделений и конкретных руководителей.

Отчет каждого уровня управления включает в себя следующую информацию: наименование статей контролируемых затрат, затраты по жесткой смете, уровень затрат по гибкой смете, фактические затраты, отклонения от сметы в денежном и процентном выражении, причины возникновения отклонений. Отклонение может быть либо положительным и означать перерасход ресурсов, либо отрицательным и означать экономию затрат. Сметные данные в отчете пересчитываются по формуле гибкой сметы так, что они отражают реально достигнутый уровень выпуска.

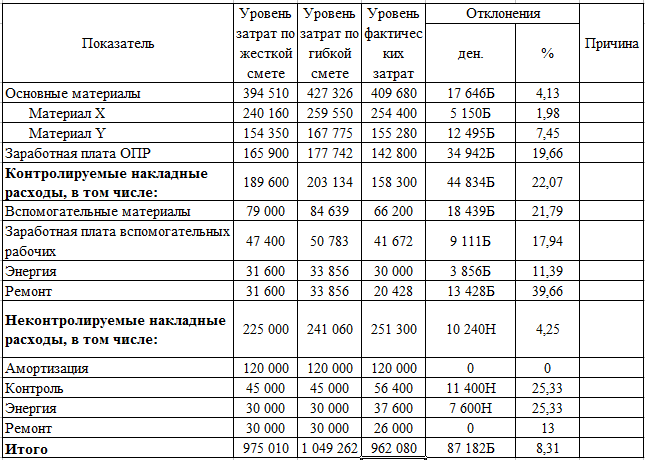

Таблица 22. Отчет об исполнении сметы 1-го подразделения

Составленный отчет является основой для оценки эффективности деятельности подразделения путем проведения пофакторного анализа отклонений.

Вывод

Во втором разделе нами были разработаны гибкие производственные сметы, соответствующие скорректированному объему производства. Предприятие изменило объем производства: по изделию Альфа уменьшило на 4% - 128 шт, по изделию Бета увеличило на 17% - 1806 шт., по изделию Гамма увеличило на 3% - 279 шт.

Планируемые накладные расходы по жесткой смете по подразделению 1 составили 975 010 ден. ед., а по подразделению 2 - 738 625 ден. ед.

Из составленной гибкой сметы видно, что в зависимости от изменения объема производства изменится и уровень запланированных затрат, тогда по подразделению 1 накладные расходы составят 1 033 201 ден. ед., а по подразделению 770 256 ден. ед. в данном случае затраты увеличились.

На основе проведенных расчетов составили отчет об исполнении сметы 1-го подразделения. Из отчета видно, что произошел перерасход ресурсов на 58 191 ден .ед.

Перерасход произошел по таким статьям расходов как:

заработная плата ОПР – на 11841,9 ден.ед.

контролируемые накладные расходы – на 13533,6 ден.ед. (вспомогательные материалы – на 5639 ден.ед., з/п вспомогательных рабочих – на 3383,4 ден.ед., ремонт – на 2255,6 ден.ед., энергия на сумму 2255,6 ден.ед.).

основные материалы - экономия материала У в размере 13425,3 ден.ед., экономия материала Х в размере 19390,4 ден.ед).

Анализ отклонений производственных затрат

Исходными данными для проведения анализа отклонений является отчет об исполнении сметы подразделения 1 (таблица 22). В таблице рассчитаны совокупные отклонения по основным элементам производственных затрат. Более подробный анализ отклонений представлен ниже

Отклонения по цене на материалы

Отклонение по цене на материалы = (НЦ – ФК) × КФ,

где НЦ - нормативная цена единицы материалов;

ФК - фактическая цена единицы материалов;

КФ - кол-во использованного материала

Отклонения по использованию материалов

Отклонения по использованию материалов = (НК – ФК) ×НЦ,

где НК – нормативное количество материалов, необходимых для фактического выпуска продукции;

ФК – фактическое количество;

НЦ – нормативная цена материалов.

Возможные причины отклонений по материалам

Независимо от дифференциации отклонений по видам продуктов и материалов общее отклонение в потреблении материалов на одном рабочем месте можно разложить на следующие частные отклонения:

Отклонения, обусловленные заказом, в результате внесения внеплановых технологических изменений в конструкцию изделий (по желанию заказчика); причины этих изменений не зависят от персонала.

Отклонения из-за смешения материалов – из-за изменения количества и качества применяемых материалов по сравнению с нормативными; возникают вследствие изменения цены или качества сырья, обусловлены, как правило, рыночной конъюнктурой.

Отклонения по параметрам материалов, связанные с несоблюдением запланированных параметров материалов. Причины чаще всего лежат в сфере снабжения или складирования.

Отклонения по эффективности использования материалов, связаны с использованием материалов непосредственно на рабочих местах в производстве, за них отвечают руководители производственных участков.

Отклонение по трудозатратам. Затраты на труд определяются с учетом цены труда и количества использованного труда. Таким образом, и здесь возникают отклонения по цене и количеству.

Отклонения по ставке заработной платы. Эти отклонения определяют сравнением нормативной цены 1 ч. труда с фактической.