Прогноз бухгалтерского баланса.

Прогноз бухгалтерского баланса отражает данные об имущества и капитале предприятия на будущий период. Традиционно сначала планируют изменение активов, а затем пассивов. Расхождение в прогнозах активной и пассивной частей баланса дает представление о нехватке (избытке) финансирования. Решение о способах финансирования принимается на основе данных дополнительного анализа.

Прогноз бухгалтерского баланса на конец бюджетного периода строится на основе балансового отчета на начало бюджетного периода, прогнозного отчета о прибылях и убытках и кассовой консолидированной сметы.

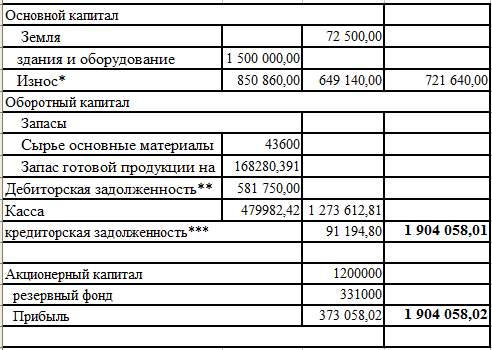

Таблица 17 - Прогноз бухгалтерского баланса (ден. ед.).

Для того чтобы оценить размещение капитала, найдем удельный вес каждой статьи актива в балансе и полученные результаты сведем в таблицу.

Статьи баланса |

Сумма |

Уд. вес |

Основной капитал |

721640 |

0,38 |

Земля |

72500 |

0,04 |

здания и оборудование |

649140 |

0,34 |

Оборотный капитал |

1364807 |

0,62 |

Сырье основные материалы |

436 00 |

0,02 |

Запас готовой продукции на конец периода |

168280 |

0,09 |

Дебиторская задолженность |

581 750 |

0,31 |

Касса |

479982 |

0,20 |

Баланс |

1896081,994 |

1,00 |

Итак, в структуре размещения капитала 38 % занимают основные средства и 62 % оборотные активы. При этом в оборотных активах наибольший удельный вес занимают дебиторская задолженность, запасы и касса – 31 % , 9 % и 20% в валюте баланса соответственно. Следовательно, необходимо изменить кредитную политику организации в сторону уменьшения дебиторской задолженности, а так же найти варианты вложения денежных средств, которые копятся на счете и теряют свою покупательную способность во времени. Возможно вложение денег, как в акции других организаций, так и в валютный и фондовый рынки. Что позволит нам не только снизить влияние инфляции на наш свободный капитал, но и преумножить его.

Найдем коэффициент обеспеченности материальных запасов собственными оборотными средствами.

К обесп-ти = (Собственный капитал – внеоборотные активы) / Оборотные активы = (1904058,02 - 721640) / 1364807= 0,866

Данный коэффициент показывает, в какой степени запасы товарно-материальных ценностей сформированы за счет собственных источников и не нуждаются в привлечении заемных. Нормативное значение этого показателя должно составлять не менее 0,5.

Очевидно, что источником формирования капитала на данном предприятии преимущественно являются собственные средства: акционерный капитал, резервный фонд и прибыль.

Коэффициент автономии = собственный капитал / валюта баланса =

1904058,02 / (1904058,02 + 91194,8) = 0,954.

На практике считается, что данный коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы. Однако коэффициентом собственного капитала, характеризующим достаточно стабильное положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу на уровне 60%.

Найдем рентабельность собственного капитала.

ROE = Чистая прибыль/Собственный капитал * 100 %

Для расчета будем использовать условно чистую прибыль.

ROE = 373058,02 / 1904058,02 * 100 % = 19,59 %.

Рентабельность собственного капитала показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Отправным пунктом для анализа эффективности работы предприятия может служить сравнение ROE с величиной банковской ставки по депозитам, которая на сегодняшних день составляет до 12% годовых. Таким образом, значение рентабельности собственного капитала в размере 19,6 % является допустимым.

Далее перейдем к анализу оборачиваемости капитала. Найдем оборачиваемость капитала в целом и его составляющих, а так же длительность оборота в днях и полученные результаты сведем в таблицу.

Очевидно, что для сокращения финансового цикла предприятия необходимо сокращение длительности оборота дебиторской задолженности и некритичное увеличение длительности оборота кредиторской задолженности.

Перейдем к анализу ликвидности и платежеспособности предприятия.

Ликвидность – одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Для оценки платежеспособности предприятия используется три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной (мгновенной) ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае необходимости.

К = (ДС + КФВ) / ТП = 4,42.

Нормативное значение коэффициента абсолютной ликвидности от 0,1 до 0,3. В нашем случае данный коэффициент составил 4,42, что связано с низким уровнем текущих пассивов.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности.

К = (ДС + КФВ + ДЗ) / ТП = 8,42.

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

К = ТА / ТП = 9,92

Рекомендуемое значение коэффициента текущей ликвидности – более 1,5. Степень близости предприятия к банкротству определяется по следующей формуле (Показатель вероятности банкротства Е. Альтмана):

![]()

где ТА – текущие активы, ДК – добавочный капитал, ЧП – чистая прибыль ( в нашем случае – условно-чистая прибыль), УК – уставный капитал, ВР – выручка, ВБ – валюта баланса.

Z = 3,12

Полученное значение не попадает в границы от 2,71 до 2,99, что говорит о высокой степени банкротства.