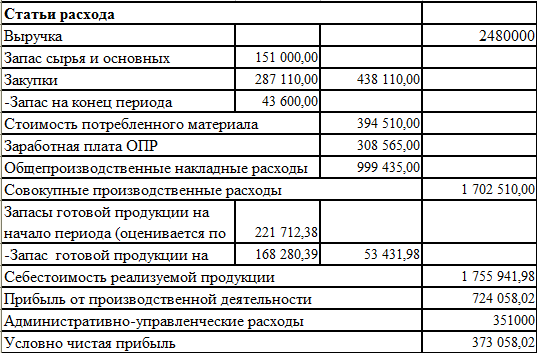

1.8. Сметный счет прибылей и убытков.

В результате всех предыдущих расчетов собрана и соответствующим образом обработана необходимая информация для составления прогнозного отчета о будущих финансовых результатах (прибылях и убытках). Этот документ является «выходной формой» операционного бюджета (Таблица 15). Он отражает эффективность основной деятельности предприятия с точки зрения покрытия производственных затрат доходами от реализации продукции и получение прибыли.

Таблица 15 - Прогноз отчета о прибылях и убытках (ден. ед.).

Расчет запасов

|

Альфа |

Бета |

Гамма |

Сумма |

|

41,22 |

60,01 |

71,66 |

|

Необходимые запасы на конец учетного периода, ед |

200 |

500 |

100 |

|

Запасы на начало учетного периода, ед |

100 |

120 |

250 |

|

|

8243,621 |

30005,94348 |

7166,008 |

45415,57 |

|

4121,811 |

7201,426434 |

17915,02 |

29238,26 |

Полученный отчет не является окончательным. Он является лишь базой для повышения эффективности и оптимизации производственной деятельности. Сметы могут корректироваться и при решении задач моделирования финансовой сметы, в целях сокращения величины дефицита денежных средств предприятия.

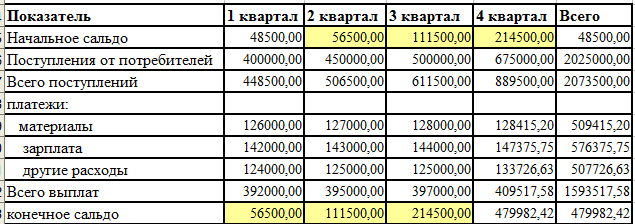

1.9. Кассовая консолидированная смета (движение денежной наличности по смете).

Целью кассовой консолидированной сметы является обеспечение достаточной кассовой наличности, которая отвечает уровню операций по различным сметам. Кассовая консолидированная смета является основой для составления прогноза движения денежных средств и отражает поступления и выплаты от операционной деятельности.

Таблица 16 - Движение денежной наличности по смете (ден.ед.).

Суммы поступлений и выплат распределяются по кварталам приблизительно в равных частях с учетом того, что обычно в начале года объем производственной и сбытовой деятельности несколько ниже, чем в конце года. Смета составляется в два этапа: предварительный расчет и последующая корректировка для увязки конечного сальдо с балансом.

Для составления предварительной кассовой сметы использованы следующие расчеты.

Поступления денежных средств планируются исходя из прогнозируемого объема продаж, с учетом постоянной дебиторской задолженности в размере 10-15%от ВР.

Выплаты денежных средств планируются по статьям: на приобретение материалов; на выплату заработной платы; другие выплаты.

Выплаты на приобретение материалов включают расходы на приобретение основных и вспомогательных материалов, сумма которых увеличивается с учетом постоянной кредиторской задолженности в размере 20%.

Выплаты по заработной плате учитывают расходы по оплате труда основных и вспомогательных рабочих, увеличенные на 35%(другие категории работающих).

Сумма по статье «другие выплаты» рассчитывается на основе суммы административно-управленческих расходов, которая увеличивается на 10-15%. При итоговом сведении прогноза бухгалтерского баланса выплаты по этой статье корректируются вторично исходя из необходимого равенства активов и пассивов.

Указанные процентные ставки являются ориентировочными и могут изменяться в процессе корректировки сметы.

В рассматриваемом примере составляется поквартальная смета, тогда как на практике она должна составляться помесячно или понедельно.