1.3. Смета использования основных материалов в производстве.

Следующим шагом сметного планирования является определение оптимальной потребности производства в основных материалах для осуществления производственно-хозяйственной деятельности. Основой для его расчета является количество изделий к выпуску и технологические нормы расхода материалов по изделиям (Таблица 9).

Потребность в материалах определяется, как правило, в разрезе продуктов и при необходимости по производственным подразделениям.

В ходе разработки сметы использования материалов в производстве должна предусматриваться максимально возможная экономия ресурсов.

Таблица 9. Смета использования материалов.

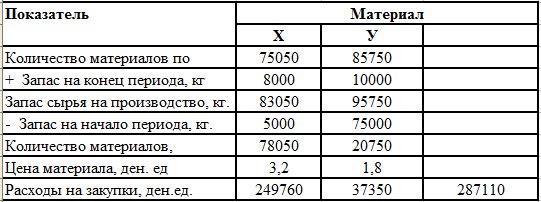

1.4. Смета затрат на приобретение основных материалов.

На основе расчета потребности в основных материалах с учетом изменения уровня материальных запасов составляется смета затрат на приобретение основных материалов (Таблица 10). Калькуляция производится на основе равенства:

Закупки Производственная Запас Запас

материалов = потребность + материалов на - материалов на

конец периода начало периода

Таблица 10 - Смета затрат на приобретение основных материалов.

Объем запаса определяется как в натуральном, так и в стоимостном выражении.

Стоимость материальных запасов (ден.ед.).

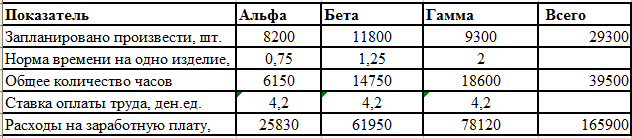

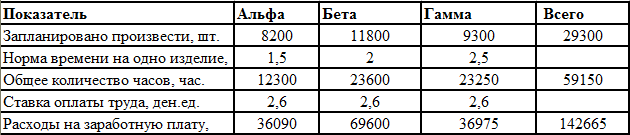

1.5. Смета прямых затрат по оплате труда основных производственных рабочих (опр).

Исходными данными для планирования затрат на оплату труда ОПР являются: количество изделий по годовой производственной программе, нормативы времени на осуществление производственных операций по изделиям, тарифные ставки в соответствии с действующей на предприятии тарифной сеткой.

Затраты на оплату труда ОПР планируются для каждого центра возникновения затрат, затем сводятся в общий бюджет расходов на оплату труда (Таблица 11, 12).

Таблица 11 - Смета затрат на заработную плату ОПР Подразделения 1.

Таблица 12 - Смета затрат на заработную плату ОПР Подразделения 2.

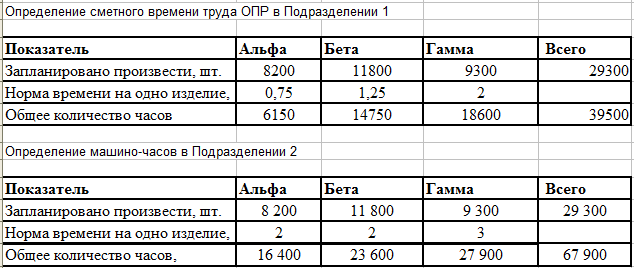

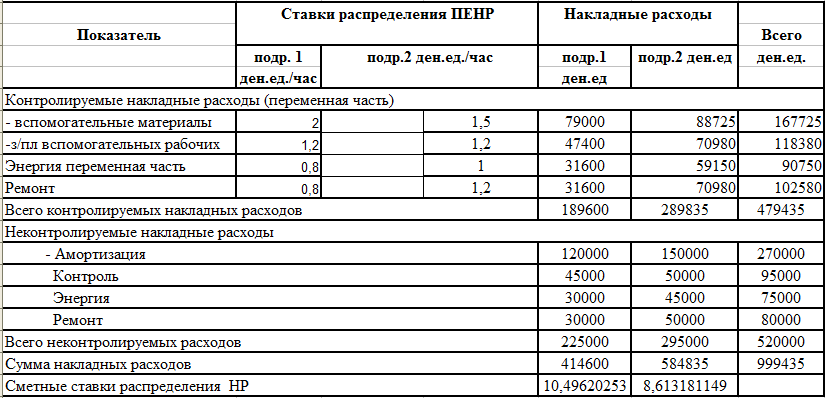

1.6. Смета общепроизводственных накладных расходов.

Объектом калькулирования при составлении смет общепроизводственных накладных расходов является смета возникновения затрат (подразделения).

Для вычисления цеховых ставок накладных расходов в Подразделении 1 в качестве базы распределения используются часы труда ОПР, в Подразделении 2 – машино-часы работы оборудования.

Таблица 13 - Смета общепроизводственных накладных расходов.

Сметные (цеховые) ставки распределения производственных накладных расходов получают делением суммы накладных расходов подразделения на общую трудоемкость работ в соответствии с выбранной базой распределения.

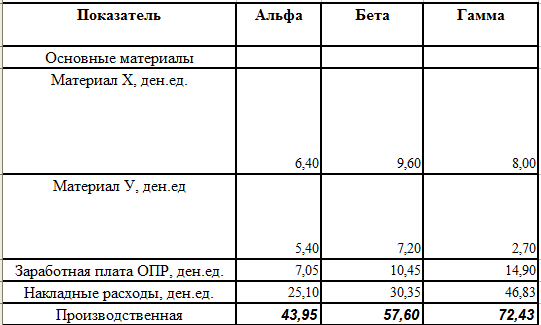

1.7. Расчет производственной себестоимости единицы продукции.

Производственная себестоимость продукции включает в себя материальные затраты, затраты на оплату труда основных производственных рабочих и общепроизводственные накладные расходы (Таблица 14).

Производственная себестоимость определяет стоимость запасов готовой продукции и незавершенного производства.

Таблица 14 - Расчет производственной себестоимости единицы продукции.

В работе был использован упрощенный подход к калькулированию себестоимости единицы продукции на основе позаказного метода учета и калькулирования.

Предприятиям необходимо постоянно совершенствовать действующую систему калькулирования себестоимости продукции, с целью получения более достоверной информации для принятия управленческих решений в области формирования портфеля заказов, выработки правильной ценовой стратегии, обеспечения устойчивых конкурентных преимуществ.