Глава 2. Поведение затрат

2.1 Поведение затрат в зависимости от изменения деловой активности предприятия

Представление о том, как изменяются затраты в зависимости от уровня производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться: количеством произведенной продукции или реализованных товаров; трудозатратами (в часах); при помощи других оценочных характеристик деятельности той или иной организации. Примеры решений, которые принимаются на основании информации о динамике затрат и доходов при изменении уровня производственной деятельности — ответы на следующие вопросы.

• Какой объем производственной деятельности необходимо запланировать на следующий год?

• Следует ли уменьшить цены для увеличения количества реализованных товаров?

• Какой должна быть форма оплаты труда персонала, занимающегося реализацией продукции: только комиссионное вознаграждение, только жалование или их комбинация?

• Следует ли закупить дополнительное оборудование для увеличения выпуска продукции?

При принятии решения по каждому из названных вопросов руководство должно располагать данными расчетов по затратам и доходам на разных уровнях для различных вариантов действий [13, c.132].

Голов С.В. использует термины "переменные", "постоянные", "полупеременные", "полупостоянные" при характеристики поведение затрат на изменения объема производственной деятельности, а Вахрушина М.А. применяет понятия «переменные», «постоянные», «условно – постоянные»

Поведение затрат - это характер реагирования затрат на изменение в деятельности предприятия.

Изменение в составе и величине затрат происходят под воздействием определенных событий и операций, которые имеют место в процессе хозяйственной деятельности. Поэтому деятельность, влияющую на затраты, называют фактором затрат [3,с.57].

Примеры факторов затрат.

таблица 2.

Функции бизнеса |

Факторы затрат |

Исследования и разработка |

Количество проектов Техническая сложность проектов |

Проектирование продукции, услуг и процессов. |

Количество изделий Количество составных частей |

Производство |

Объем производства Количество переналадок оборудования. |

Обслуживание клиентов |

Количество заказов Время обслуживания |

Управление |

Количество заказов Количество персонала |

Необходимо понимать взаимосвязь между затратами и определенными их факторами, поскольку это позволяет предвидеть будущие релевантные затраты, что очень важно для принятия управленческих решений. Для описания поведения затрат в литературе традиционно используются термины и «переменные затраты» и «постоянные затраты». При этом в качестве основного фактора, как правило, рассматривается объем деятельности (производства или реализации).

Переменные затраты - это затраты, которые изменяются прямо пропорционально изменению объема деятельности.

Это означает, что увеличение количества произведенной продукции в два раза приведет к увеличению совокупных переменных производственных затрат тоже в два раза [3,с.58].

Если переменные затраты на единицу продукции составляют 100 рублей, то взаимосвязь между ними и объемом производства будет иметь следующий вид:

Количество продукции |

Переменные затраты на единицу, руб. |

Совокупные переменные Затраты, руб. |

1 |

100 |

100 |

10 |

100 |

1000 |

20 |

100 |

2000 |

30 |

100 |

3000 |

Таблица3.

Общая сумма переменных затрат находится в линейной зависимости от объема деятельности, а величина переменных затрат на единицу продукции является постоянной для всех уровней деятельности [3,с.59].

Графически эту взаимосвязь можно показать следующим образом (рис. 1.1-1.2).

рис.1.1 совокупные переменные рис.1.2 переменные затраты на

затраты. ед. продукции.

Переменные затраты носят производственный и непроизводственный характер.

Переменные производственные затраты характеризуют стоимость собственно продукта, так как рынок (потребителя) интересует не стоимость объекта, а стоимость продукта и затраты на его потребление.

К непроизводственным переменным затратам относят:

расходы на упаковку готовой продукции для отгрузки ее потребителю;

транспортные расходы, не возмещаемые покупателем;

комиссионное вознаграждение посреднику за продажу товара [14, с.71].

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются.

К постоянным затратам относят:

расходы на рекламу;

арендная плата;

амортизация основных средств и нематериальных активов;

зарплата персонала офиса;

и д.р.

Для иллюстрации поведения постоянных затрат рассмотрим следующий пример:

Количество продукции |

Постоянные затраты на единицу, руб. |

Совокупные постоянные затраты, руб. |

1 |

1500 |

1500 |

5 |

300 |

1500 |

10 |

150 |

1500 |

Таблица4.

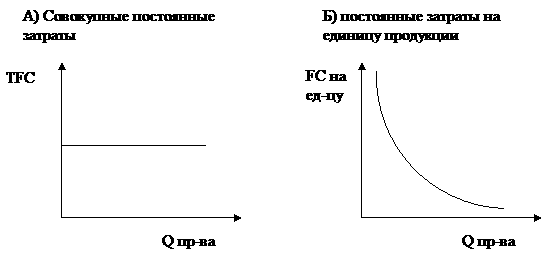

Приведенные цифры свидетельствуют о том, что общая сумма постоянных затрат не меняется при изменении объема деятельности, но сумма постоянных затрат на единицу продукции соответственно уменьшается при увеличении объема деятельности и увеличивается при его уменьшении (рис. 2.1-2.2).

Рис.2.1 Совокупные постоянные Рис.2.2 Постоянные затраты на

затраты. единицу продукции.

На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато, как показано на рис.3.

Рис.3 полупостоянные затраты.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период времени. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными. В течение такого долгого времени снижение спроса будет сопровождаться сокращением практически всех категорий затрат. Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменений производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными [2,с.378].

Рассмотрим период времени, равный одному году. В течение этого периода затраты, обеспечивающие действующую производственную мощность предприятия, в частности, амортизационные отчисления и жалование старшего руководящего состава предприятия, скорее всего будут постоянными относительно изменений уровня производства. Решения о желаемой потенциально возможной производственной мощности будут зависеть от размеров будущих постоянных затрат на расширение производства. Предварительно они должны быть утверждены в рамках процесса принятия решений о капиталовложениях и долгосрочном планировании. Эти решения после принятия не могут быть изменены в короткий срок, поскольку решения о капиталовложениях или их отмене не могут основываться на колебаниях конъюнктуры в течение какого-либо одного года. Вместо этого они должны периодически подвергаться пересмотру в рамках процесса долгосрочного планирования и ориентироваться на тенденцию многолетнего спроса. Таким образом, издержки на расширение производства имеют свойство быть постоянными в краткосрочном периоде, скажем, в течение одного года. Однако в долгосрочном плане, в течение нескольких лет, существенные изменения спроса приведут к их изменению.

Расходование средств на постоянные затраты, такие, как оплата труда основных производственных рабочих и жалованье производственным контролерам, может быть скорректировано в краткосрочном периоде в ответ на изменения уровня производства. Например, если объем производства значительно сокращается, то основные производственные рабочие и контролеры могут сохранить свои рабочие места в расчете на то, что спад спроса вскоре прекратится и ситуация изменится к лучшему. Однако если не происходит быстрого повышения спроса, то количество персонала может, в конце концов, стать избыточным. С другой стороны, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие, однако, на это может потребоваться несколько месяцев. Следовательно, в краткосрочном периоде, как например за один год, затраты на оплату труда могут меняться в зависимости от изменения спроса. Эти затраты называются полупостоянными, или ступенчато (дискретно) возрастающими затратами. Отличительной чертой ступенчато возрастающих затрат является то, что для конкретного периода они являются постоянными для определенного уровня производства, но в конечном счете они возрастают или снижаются на определенную величину в какой-либо критический момент.

Ранее был рассмотрен временной период в один год. Теперь рассмотрим более короткий период, скажем, один месяц на тех же условиях: изменение объема производства и изменение уровня расходов занимают несколько месяцев. Для очень коротких периодов времени, таких, как один месяц, затраты на труд основных производственных рабочих и жалованье контролеров будут постоянными по отношению к изменениям уровня производства.

В течение такого периода, как один год, затраты будут переменными, постоянными или полупостоянными. В течение более длительного периода, скажем нескольких лет, все затраты имеют тенденцию реагировать на существенные изменения уровня производства, и постоянные затраты станут полупостоянными и будут изменяться, как указано на рис.5. Поскольку постоянные затраты не остаются таковыми в течение длительных периодов времени, некоторые исследователи предпочитают называть их долгосрочными переменными затратами [17,с.51-52].

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Например, затраты на материально-техническое обеспечение являются полупеременными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства. Примерами полупеременных затрат является аренда грузового транспорта, где твердая постоянная арендной платы суммируется с переменным тарифом, в зависимости от пройденного расстояния, и плата за телефон, включающая фиксированную сумму, уплачиваемую ежемесячно, плюс начисления в зависимости от количества сделанных междугородних звонков.

Для описания поведения переменных затрат используют показатель- коэффициент реагирования затрат.

К рз= Т рз / Т рда,

где К рз- коэффициент реагирования затрат;

Т рз- темпы роста затрат, %;

Т рда- темпы роста деловой активности, %.

Эту формулу можно использовать и для расчета постоянных затрат. Например, стоимость аренды помещения не изменится при увеличении объема продаж на 20%. Тогда коэффициент реагирования затрат составит:

К рз = 0/ 20 =0.

Нулевое значение свидетельствует о том, что мы имеем дело с постоянными затратами [19, с.70].

Переменные затраты могут изменяться пропорционально деловой активности предприятия. Например, при увеличении объема производства на 20% пропорциональные затраты возрастут в той же пропорции. Следовательно, если К рз= 1, затраты считаются пропорциональными.

Переменные затраты могут изменяться регрессивно, когда их рост отстает от темпов роста деловой активности предприятия. Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными.