Статті витрат

1. Основні матеріали розрахунок за площею брутто на одиницю продукції і ціни за одиницю виміру:

Sбр = Sчиста * 100 %___

% Виконаної площі

Восн. = Sбр * Ц * 100пар

В1од = Нвир * Цза.од.вим.

де: Нвир – норма виробітку на один (м);

Ц за.од.вим. – ціна за одиницю виміру.

2. Витрати на допоміжні матеріали.

3. Витрати на паливо та енергію

Впаливо = Восн * %

100

4. Основна заробітна плата

Ф осн. Заробітної плати

Зосн. = ------------------------- * 100

В рік (кв)

5. Зарплата додаткова

Ф дод. з.р.

Здод. = ------------- * 100

В рік (кв)

6. Витрати на соціальні потреби

В соц. потреби = (З осн. + З дод.) * 37,1%/100

7. Витрати на підготовку виробництва

В підг. = З осн. * %

100

8. Витрати на ремонт та експлуатацію обладнання

В експл = З осн. * %

100

9. Загальновиробничі витрати

В вир. = З осн. * %

100

10. Загальногосподарські витрати

В заг.госп. = З осн. * %( 100 – 120 )

100

11. Виробнича собівартість (Свир.)– це сума всіх попередніх статей калькуляції.

12. Позавиробничі витрати

В позавир. = Свир. * % (4-5)

100

13. Повна собівартість 100пар.

С повна = Свир. + В позавир.

С повна на одну пару = С пов.

100

5. Зниження собівартості продукції та методика розрахунку зниження під впливом техніко-економічних показників та факторів. Шляхи зниження собівартості в умовах ринкової економіки. Управління витратами на підприємстві.

Собівартість продукції є одним з найважливіших показників, який комплексно характеризує якісні зміни в техніці, технології, організації праці та виробництва, що відбуваються на підприємстві. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.

Зниження собівартості продукції підприємства може здійснюватись внаслідок скорочення:

1) витрат уречевленої праці, що може бути досягнуто поліпшенням використання засобів та предметів праці;

2) затрат живої праці, що можуть бути скорочені за умови зростання продуктивності праці;

3) адміністративно-управлінських витрат, зниження яких досягається розумною економією.

Основним шляхом зниження рівня собівартості продукції підприємства є скорочення тих витрат, які мають найбільшу частку в її структурі. Зменшення цих витрат може відбуватись під впливом низки таких факторів:

• підвищення технічного рівня виробництва;

• вдосконалення організації виробництва і праці;

• зміни структури та обсягу продукції;

• галузевих та інших чинників.

Зниження собівартості продукції обчислюють у такій послідовності :

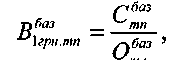

1. Визначають витрати на 1 грн. товарної продукції у базовому році:

де С баз - собівартість товарної продукції у базовому році, грн.;

О баз - обсяг товарної продукції у базовому році, грн.

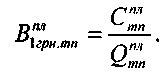

2. Обчислюють собівартість товарної продукції у плановому році на рівні витрат базового року (Спл(баз)):

![]()

![]() - обсяг

товарної продукції підприємства у

плановому

- обсяг

товарної продукції підприємства у

плановому

році, грн.

3. Визначають економію витрат, спричинену техніко-економічними факторами, методом прямого розрахунку.

4. Обчислюють планову собівартість продукції (С™ ):

![]()

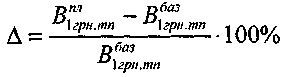

5. Визначають рівень витрат на 1 грн. товарної продукції в плановому році:

6. Обчислюють відсоток зниження витрат на 1 грн. товарної продукції в плановому році порівняно з базовим:

Визначати зниження собівартості продукції за факторами можна не тільки методом прямого розрахунку, а й індексним методом .

Зменшення собівартості продукції за рахунок зміни норм витрат матеріалів та цін на них (ΔСн.м) обчислюється так:

![]()

де: Інм та 1Ц - індекси зміни норм витрат матеріалів на 1 виріб та зміни ціни матеріального ресурсу відповідно;

αм.в - частка матеріальних витрат у собівартості, %.

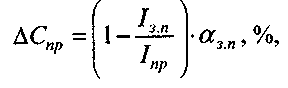

Зниження собівартості продукції за рахунок зростання продуктивності праці (ΔСпр):

де І3.„ та І„р - індекси зростання середньої заробітної плати та

продуктивності праці відповідно;

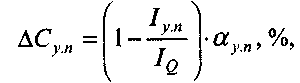

а3.п - частка заробітної плати у собівартості продукції, %. Зниження собівартості продукції (%) за рахунок зміни умовно-постійних витрат (ΔСуп)'.

де Іуп та ІQ - індекси зростання умовно-постійних витрат та обсягу виробництва відповідно;

αуп - частка умовно-постійних витрат у собівартості продукції, %.