Тема 3.5. Витрати виробництва і собівартість продукції підприємства. План:

1. Загальна характеристика витрат на виробництво продукції. Витрати та собівартість продукції. Витрати підприємства та їх характеристика. Класифікація витрат за окремими ознаками. Групування витрат за економічними елементами та економічними статтями.

2. Сутність собівартості, її значення. Собівартість продукції та її планування. Собівартість різних видів продукції. Собівартість окремих виробів. Сукупні витрати та собівартість продукції.

3. Кошторис витрат на виробництво. Складання кошторису витрат на виробництво, характеристика його елементів.

4.Сутність і методи калькулювання. Калькулювання собівартості продукції, групування витрат за статтями калькуляції собівартості певного виду продукції. Методика обчислення основних статей калькуляції одиниці продукції

5. Зниження собівартості продукції та методика розрахунку зниження під впливом техніко-економічних показників та факторів. Шляхи зниження собівартості в умовах ринкової економіки. Управління витратами на підприємстві. Система управління витратами.

1. Загальна характеристика витрат на виробництво продукції. Витрати та собівартість продукції. Класифікація витрат за окремими ознаками. Групування витрат за економічними елементами та економічними статтями.

У процесі своєї діяльності підприємство здійснює матеріальні та грошові витрати. Залежно від ролі, яку вони відіграють у процесі відтворення, їх поділяють на три групи:

1. Витрати, пов'язані з основною діяльністю підприємства. Це витрати на виробництво або реалізацію продукції, так звані поточні витрати, які відшкодовуються за рахунок виручки від реалізації продукції (послуг).

2. Витрати, пов'язані з інвестиційною діяльністю, тобто на розширення та оновлення виробництва. Одноразові витрати на зросте та розширене відтворення основних фондів, приріст оборотних коштів та формування додаткової робочої сили для нового виробництва. Джерелами фінансування цих витрат є амортизаційні відрахування, прибуток, емісія цінних паперів, кредити тощо.

3. Витрати на соціальний розвиток колективу (соціально-культурні, оздоровчі, житлово-побутові та інші потреби). Ці затрати не пов'язані з процесом виробництва, а тому джерелом їх фінансування є прибуток.

Найбільшу питому вагу у загальному обсязі витрат підприємства мають витрати на виробництво.

Витрати підприємства можуть виникати внаслідок провадження звичайної (операційної, фінансової й інвестиційної) діяльності підприємства та надзвичайних подій.

- Операційною є основна діяльність підприємства, а також інші види діяльності, що не належать до фінансової чи інвестиційної діяльності.

- Основною визнається діяльність, пов'язана з виробництвом і реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства. Основна діяльність класифікується за галузями та видами економічної діяльності.

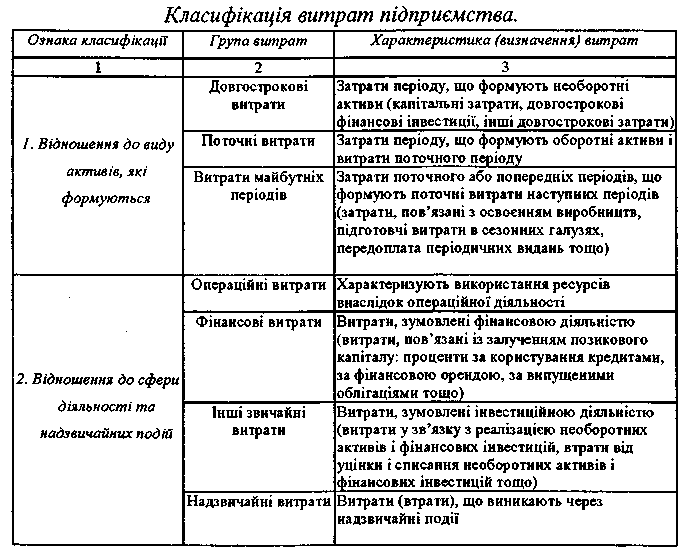

Класифікація витрат підприємства за різними ознаками наведена в таблиці.

Класифікація витрат за ознаками

Ознака |

Витрати |

1. За місцям виникнення |

Витрати виробництва, цеху, дільниці, служби |

2. По видам витрат |

Витрати за економічними елементами, за статтями калькуляції |

3. За ступенем однорідності |

Одноелементні витрати, комплексні статті калькуляції |

4. За способом обчислення на окремі різновиди продукції |

Витрати прямі, непрямі |

5. По зв'язку з обсягами |

Витрати умовно-постійні, умовно-змінні: |

виробництва |

пропорційні, непропорційні (прогресуючи, регресуючи). |

6.3а календарними періодами |

Витрати поточні, довгострокові, одноразові |

7. За доцільністю витрачання |

Витрати продуктивні, непродуктивні |

8. За визначенням відношення до собівартості продукції |

Витрати на продукцію, витрати періоду |

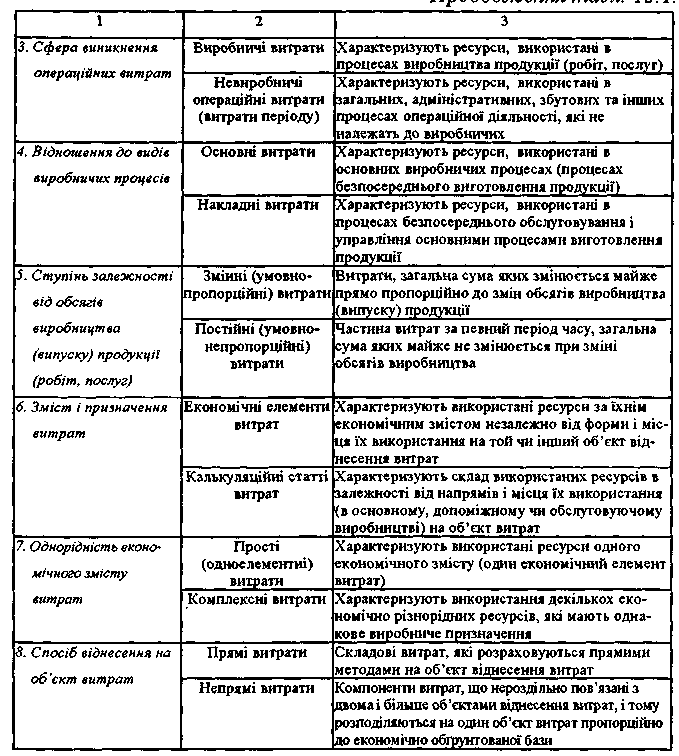

Усі витрати, пов'язані з виробництвом та реалізацією продукції, класифікуються за чотирма основними принципами:

- економічним;

- виробничим;

- за способом віднесення на собівартість;

- залежно від обсягів виробництва.

За економічним принципом витрати групуються за такими елементами:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизаційні відрахування;

- інші витрати.

За виробничим принципом витрати групуються в статті собівартості залежно від виробничого призначення такі:

- сировина і матеріали.

- покупні напівфабрикати і комплектуючі вироби.

- енергія технологічна.

- зворотні відходи.

- транспортно-заготівельні витрати.

- основна заробітна плата виробничих робітників.

- додаткова заробітна плата виробничих робітників.

- відрахування на соціальне страхування.

- витрати на утримання та експлуатацію машин і механізмів.

- внутрішньогосподарчі витрати

- витрати від браку продукції

- загально господарчі чи фабрично-заводські витрати

- невиробничі чи комерційні витрати

- інші витрати