24. Комплекси задач комп’ютеризованого зовнішнього контрольно-порадного аудиту

У відповідності з цими уявленнями, комп’ютерна система складається з функціональної та забезпечуючої частин. Функціональна частина представляє собою сукупність методик, методів і способів виконання аудиту, що відображені в інформаційних і математичних моделях, стандартах, нормах і т.д.

Забезпечуюча частина призначена для реалізації функцій аудиту, для того вона повинна складатися з інформаційного, програмного, технічного та іншого забезпечення.

Для зовнішнього аудиту виділяються такі комплекси задач:

“Адміністрація” – оцінка компетентності та професіоналізму дій керівництва в звітному періоді;

“Персонал” – оцінка діяльності облікового персоналу та системи обліку;

“Звітність” – перевірка фінансової та іншої звітності;

“Консультації” – розробка рекомендацій на наступний період.

Структура контрольно-порадної аудиторської системи (кпас)

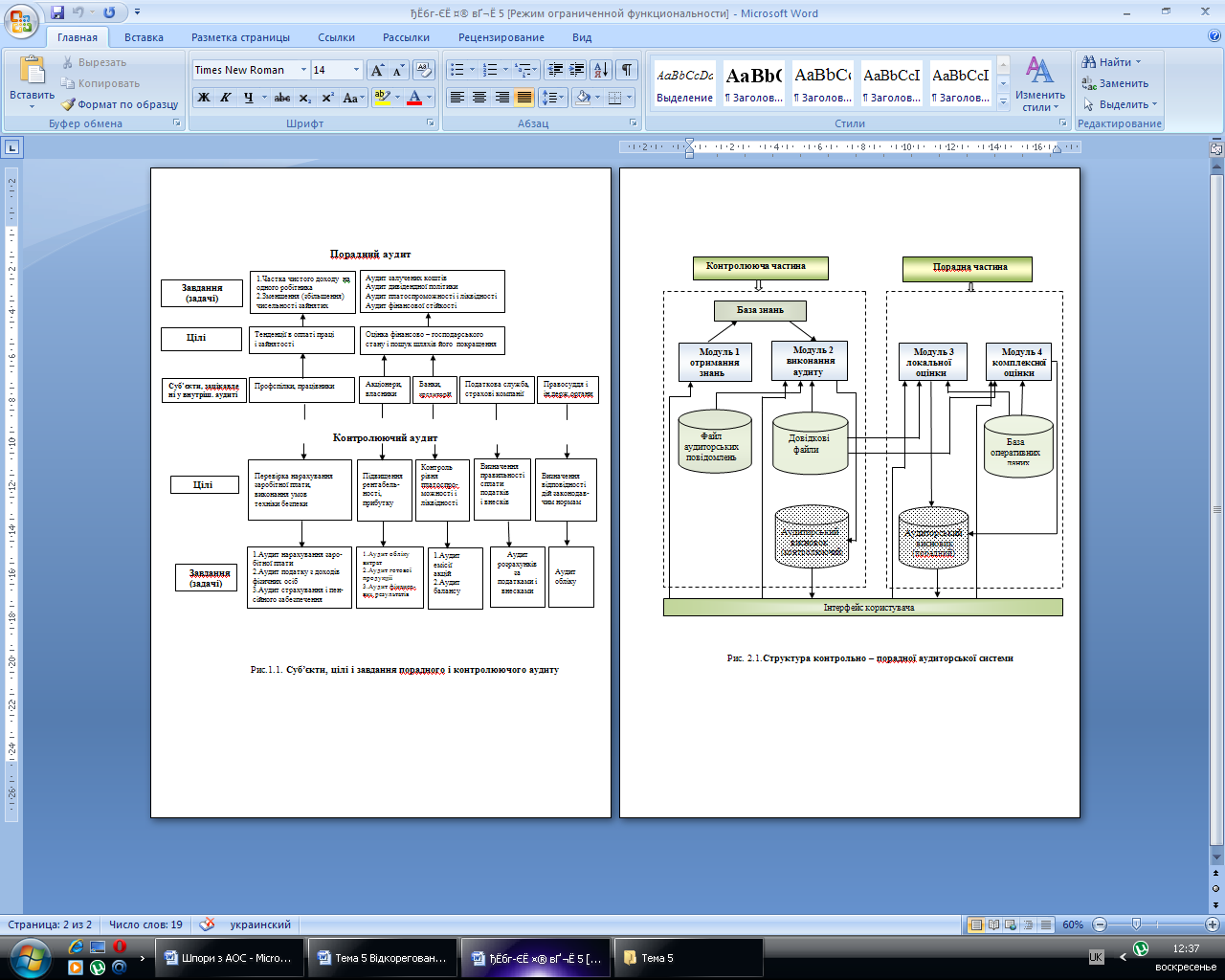

КПАС умовно розбита на дві частини – контролюючу і порадну.

23. Контролююча частина кпас. Порадна частина кпас.

Контролююча частина складається з двох узагальнених програмних модулів, один з яких призначений для створення і корекції бази знань, довідкових і інших файлів, а другий – для виконання власного аудиту.

Модуль отримання знань (модуль 1) призначений для формування бази знань.

База знань – основний компонент КПАС. Вона складається з двох частин : бази правил і бази фактів.

База правил містить процедурні знання в стандартній формі :

ЯКЩО умова , ТО реакція

Реально правила існують в декількох модифікаціях :

База фактів – це семантична мережа, представлена множиною предикатів.

ЯКЩО облікова_ціна із номенклатури_цінника дорівнює сумі_на _

одиницю із планів_калькуляції_собівартості

ТО помилка відсутня.

Для такого правила в базі фактів передбачені два предикати такого виду:

Модуль виконання аудиту (модуль 2) призначений для ініціалізації роботи системи, виводу на екран стандартних і нестандартних вікон, формування і редагування аудиторських висновків (модуль 2, рис.2.1).

Розробка цього модуля передбачає вибір стратегії виконання контрольних аудиторських функцій. Існують дві полярні стратегії у створенні КПАС, вибір яких базується на двох протилежних критеріях :

мінімізація витрат на введення вхідних даних ;

мінімізація ризику пропущення помилкових дій у фінансовій документації (рис.2.2.).

функціонування КПАС і якщо так, то яким чином (по мережі або безпосередньо).

Модуль локальної оцінки – комплекс програм, призначених для розрахунку локальних, тобто малопов’язаних між собою економічних показників. Такі показники характеризують лише одну із сторін діяльності підприємства. Однак і на їх основі можна прийняти рішення на наступний період.

Модуль комплексної оцінки поєднує програми, які дозволяють здійснювати розрахунки багатьох пов’язаних показників, інтегровані результати яких втілюються в таких

показниках :

результати господарської діяльності ;

результати фінансової діяльності ;

результати фінансово – господарської діяльності.