График 2

В составе внеоборотных активов основные средства занимают 73,06% (18,62% от общей валюты баланса).

В структуре оборотных активов доминирует статья «Дебиторская задолженность, поступления от которых ожидаются в течение 12 месяцев» - 36,90 % оборотных активов (23,95 % общей валюты баланса). Следующими по величине статьи баланса являются «прочие оборотные актиыы» и «запасы», на которые приходится 30,06 и 28,73 % от суммы оборотных активов соответствено, или 19,50 и 18,62 % общей валюты баланса.

Доля наиболее ликвидных активов (денежные средства и векселя) составляет менее 1%

Вывод. Структура совокупных активов предприятия характеризуется преобладанием доли оборотных активов. В структуре оборотных активов наибольшую долю занимают статьи «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)», «Запасы» и «прочие оборотные активы», в структуре внеоборотных активов – основные средства.

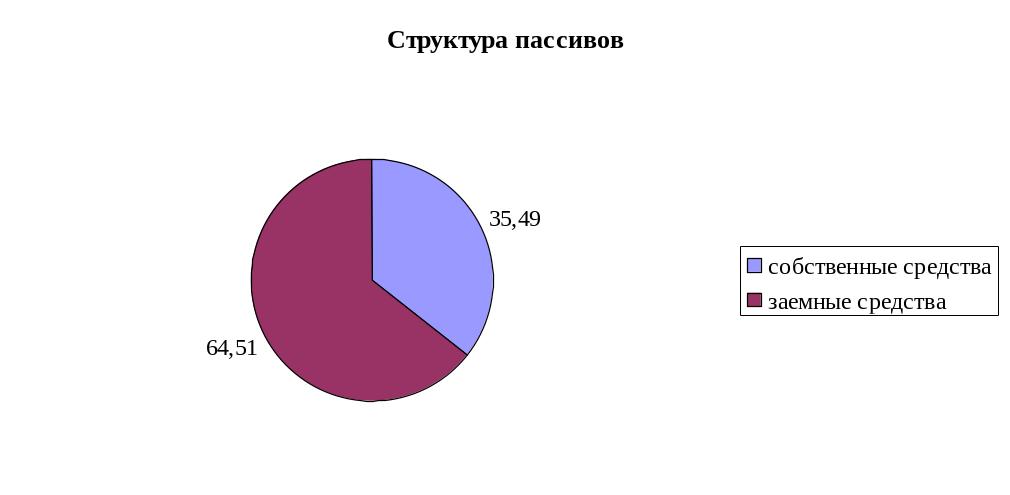

Пассивы.

Что касается структуры пассивов, то на последнюю отчетную дату наблюдается следующая ситуация. Доля собственных средств в общих пассивах составляет 35,49%; доля заемных средств – 64,51 % на последнюю отчетную дату (см. график 4)

График 3

Соотношение собственных и заемных средств свидетельствует о существенном преобладании доли заемных средств. В зарубежной практике специалисты считают, что финансовая зависимость от внешних кредиторов начинается при падении собственных средств ниже уровня 50%. Таким образом, предприятие является финансово зависимым.

Собственные средства преимущественно состоят из нераспределенной прибили и добавочного капитала, на которые приходятся 85,44 и 14,55 % соответственно. Стоит отметить доля уставного капитала в структуре собственных средств близка к нулю.

Обязательства предприятия на 94,07% (40,53% валюты баланса) представлены кредиторской задолженностью, где, в свою очередь максимальный удельный вес (77,72 %) занимает задолженность перед прочими кредиторами, к которым относятся различные коммерческие банки. На втором месте – статья «поставщики и подрядчики» (10,49%). Статья «задолженность по налогам и сборам» составляет 4,02 %. Несмотря на не существенную долю задолженности по заработной плате в структуре кредиторской задолженности – 1,18%, или менее процента (0,51 %) в структуре пассивов, в абсолютном значении это составляет более 16 миллионов рублей, на списочный состав работников предприятия в 1 487 работников. Это говорит о высоких правовых рисках.

Кредиторская задолженность считается наиболее дешевым источником заемных средств, однако при этом требует большого контроля со стороны предприятия-должника из-за более краткосрочного и неустойчивого характера, возможных санкций со стороны контрагентов и налоговой инспекции. Сравнивая дебиторскую и кредиторскую задолженности необходимо отметить, что кредиторская больше дебиторской задолженности на 16,58%, что в абсолютном значении превышает 545 миллионов рублей, что свидетельствует о достаточно высоком финансовом риске при управлении финансовым циклом предприятия. В идеале, эти показатели должны быть близки.

Доля займов и кредитов весьма существенна – 5,89 % краткосрочных пассивов и 2,54% всей валюты баланса.

Вывод. Структуру пассивов предприятия можно охарактеризовать как недостаточно стабильную и финансово зависимую, так как доля краткосрочных заемных средств весьма существенна.