Горизонтальный анализ структуры баланса

Активы Из структуры активов видно, что баланс предприятия увеличился на 11,75 %, при этом внеоборотные активы увеличились на 21,29, а оборотные на 7,18 %, что говорит о явном преобладании оборотных активов, что характерно для производственных предприятий. Соотношение оборотных и внеоборотных активов покажет вертикальный анализ. В составе внеоборотных активов существенный прирост осуществлен в абсолютных значениях произведен по статьям нематериальные активы и основные средства, но в случае с основными средствами прирост составил 11,36 %, в то время как поставленный на баланс патент на конвейерную линию, стоимостью более 82 миллионов рублей произвел существенный рост данной статьи в относительной шкале. Стоит отметить увеличение на 72,10 % долгосрочных финансовых вложений.

В структуре оборотных активов запасы сократились на 39,08 %, а дебиторская задолженность увеличилась, как долгосрочная, так и краткосрочная – 42,07%, и 7,15% соответственно. Однако стоит отметить, что при росте дебиторской задолженности по наиболее существенной статье «покупатели и заказчики» - в краткосрочной перспективе наблюдается сущесвтеное падение на 57,84 %, а в долгосрочной стабильная ситуация – рост на 1,39 %. Наиболее существенный прирост в относительных показателях показывают статьи «краткосрочные финансовые вложения» (260,46%) и «прочие оборотные активы» (291,49%). Изменение последних в абсолютном значении составляет 421 620 тысяч рублей, что и оказало существенное увеличение оборотных активов и баланса предприятия.

Пассивы Из структуры пассивов видно, что увеличение баланса производилось преимущество за счет заемных средств. Увеличение по разделу III всего 1,26 %, резервов предстоящих расходов у предприятия нет, а доходы будущих периодов сократились почти на 30% в относительных значения, но их абсолютное значение практически не оказывает ни какого влияние на баланс предприятия (уменьшение на 59 тысяч рублей). Долгосрочные обязательства уменьшились на 10,29%, в то время как краткосрочные увеличились на 41,02%. В структуре краткосрочных обязательств займы и кредиты увеличились на 27,77 %, кредиторская задолженность увеличилась на 41,96%. В абсолютных значениях кредиторская задолженность увеличилась на 394159 тыс. рублей основной причиной роста является увеличенная на 446 845 тысяч рублей (168,23 %) задолженность перед прочими кредиторами, которая на конец отчетного периода составляет более миллиарда. Задолженность перед персоналом организации увеличилась на 35,41 % и составляет 16 670 тысяч рублей.

Вертикальный анализ структуры баланса

Таблица 8

Статья баланса |

Сумма, тыс. руб. |

Доля, % |

|

В общей валюте баланса |

В валюте статьи |

||

БАЛАНС |

3290427 |

100 % |

|

|

|

|

|

Активы |

|

|

|

Внеоборотные активы |

1155325 |

35,11 % |

100 % |

Нематериальные активы |

82639 |

2,52 % |

7,15 % |

Основные средства |

844081 |

25,66 % |

73,06 % |

Незавершенное строительство |

158246 |

4,82 % |

13,70 % |

Доходные вложения в материальные ценности |

1917 |

0,00 % |

0,00 % |

Долгосрочные финансовые вложения |

68436 |

2,09 % |

5,92 % |

Отложенные налоговые активы |

6 |

0,00 % |

0,00 % |

Оборотные активы |

2135102 |

64,89 % |

100 % |

Запасы |

613492 |

18,64 % |

28,73 % |

Налог на добавленную стоимость |

822 |

0,00 % |

0,00 % |

Дебиторская задолженность, платежи по которым ожидаются более чем через 12 месяцев |

26410 |

0,80 % |

1,24 % |

- покупатели и заказчики |

18849 |

0,57 % |

|

Дебиторская задолженность, платежи по которым ожидаются в течение 12 месяцев |

787922 |

23,95 % |

36,90% |

- покупатели и заказчики |

221257 |

6,72% |

|

Краткосрочные финансовые вложения |

60505 |

1,84 % |

2,83 % |

Денежные средства |

4156 |

0,00 % |

0,19 % |

Прочие оборотные активы |

641795 |

19,50 % |

30,06 % |

|

|

|

|

Пассивы |

|

|

|

Капитал и резервы |

1168098 |

35,49 % |

100 % |

Уставный капитал |

134 |

0,00 % |

0,00 % |

Добавочный капитал |

170004 |

5,21 % |

14,55 % |

Резервный капитал |

16 |

0,00 % |

0,00 % |

Нераспределенная прибыль |

997994 |

30,33 % |

85,44 % |

Долгосрочные обязательства |

705175 |

21,43 % |

100 % |

Займы и кредиты |

705175 |

21,43 |

100 % |

Краткосрочные пассивы |

1417514 |

43,08 % |

100% |

Займы и кредиты |

83538 |

2,54 % |

5,89 % |

Кредиторская задолженность, в т.ч. |

1333471 |

40,53 % |

94,07 % |

- поставщики и подрядчики |

148729 |

4,52 % |

10,49 % |

- задолженность по з/плате |

16670 |

0,51 % |

1,18 % |

- задолженность перед государственными внебюджетными фондами |

9337 |

0,28 % |

0,66 % |

- задолженность по налогам и сборам |

57017 |

1,73 % |

4,02 % |

- прочие кредиторы |

1101718 |

33,48 |

77,72 % |

Доходы будущих периодов |

145 |

0,00 % |

0,00 % |

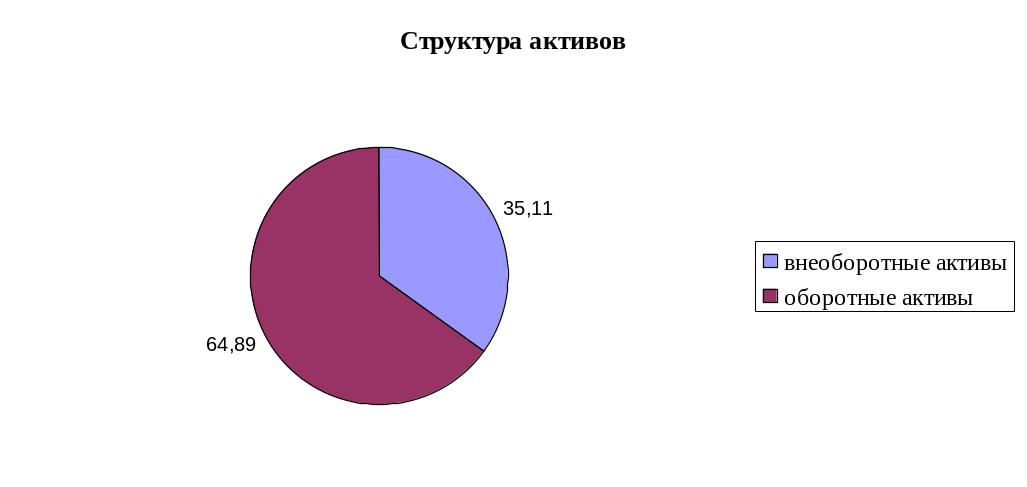

Активы.

В целом структура совокупных активов предприятия характеризуется преобладанием доли оборотных активов. На 31.12.2010 г. доля оборотных активов составляет почти 65 %, внеоборотных активов – около 35 % в общих активах организации (см. график 3).