#G0

16. Учет финансовых результатов

16.1. Учет формирования финансовых результатов в течение года

Учет формирования финансовых результатов работы организации ведется в соответствии с #M12293 1 901735796 3792932920 2361408120 1839791592 2099573214 2697443001 2483551668 3154 82Положениями "Доходы организации" (ПБУ 9/99)#S и #M12293 0 901735798 3792932920 2361408120 2789779494 2836092392 3154 82 787539 2392261523"Расходы организации" (ПБУ 10/99)#S, содержание которых соответствует международным стандартам финансовой отчетности.

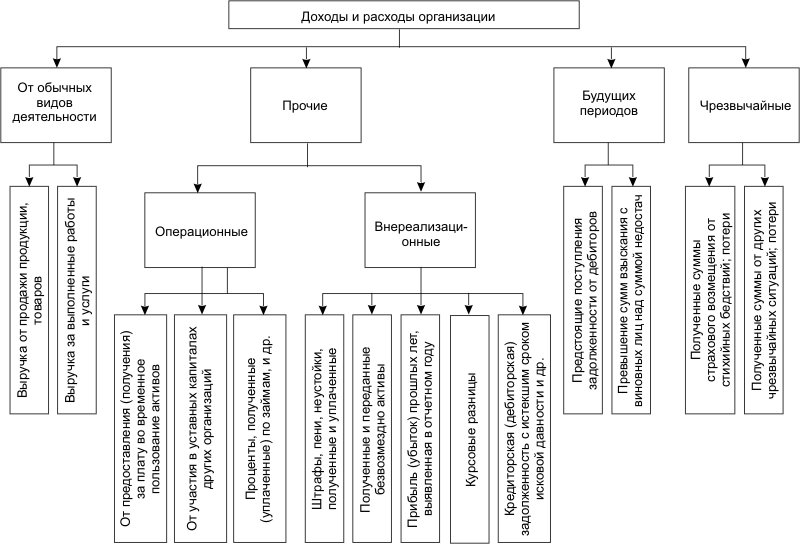

Доходы и расходы организации в зависимости от вида деятельности подразделяются на несколько групп (схема 16.1).

Конечный финансовый результат - чистая прибыль (убыток), полученная от обычных видов деятельности, прочих доходов и расходов.

Финансовый результат от обычных видов деятельности (реализационный финансовый результат) выявляется на счете 90 "Продажи" в виде разницы между суммой выручки (за вычетом косвенных налогов) и полной фактической себестоимостью проданной продукции. Счет 90 "Продажи" предназначен:

- для обобщения информации о доходах и расходах, связанных с осуществлением обычных видов деятельности;

- исчисления финансового результата по обычным видам деятельности.

По дебету счета 90 "Продажи" отражается себестоимость проданных:

- готовой продукции, полуфабрикатов собственного производства;

- товаров;

- работ и услуг промышленного и непромышленного характера;

- покупных изделий;

- строительно-монтажных работ, научно-исследовательских работ и переданных во временное пользование активов по договору аренды.

По кредиту счета 90 "Продажи" отражается выручка от продажи продукции (работ и услуг).

Учет продажи продукции (работ, услуг) на счете 90 ведется в разрезе утвержденных к нему субсчетов.

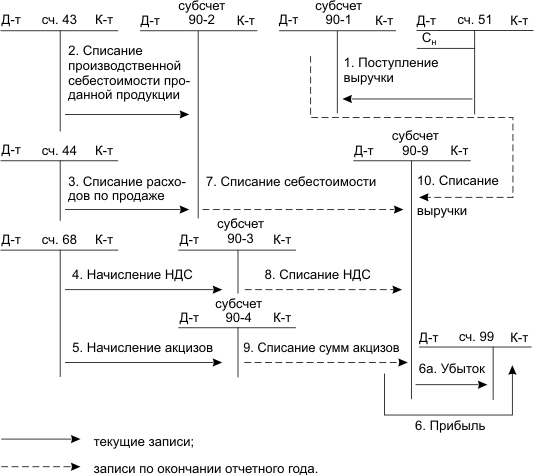

По окончании каждого месяца исчисленный результат по продаже продукции (работ, услуг) списывается с субсчета 9 "Прибыль (убыток) от продаж" счета 90 "Продажи" на счет 99 "Прибыли и убытки". По окончании отчетного года суммы по субсчетам, открытым к счету 90 "Продажи", внутренними записями списываются на субсчет 9 "Прибыль (убыток) от продаж" (схема 16.2).

Схема 16.1. Классификация доходов и расходов организации

Схема 16.2. Учет формирования финансового результата от обычных видов деятельности

Пример. На 1 декабря 2002 года по счетам синтетического учета сформированы следующие остатки:

#G0Код счета |

Наименование счета |

Сумма, руб. |

|

|

|

дебет |

кредит |

51 |

Расчетные счета

|

420000 |

|

90 |

Продажи:

|

|

|

|

субсчет 1 "Выручка"

|

|

900000 |

|

субсчет 2 "Себестоимость продаж"

|

500000 |

|

|

субсчет 3 "НДС"

|

150000 |

|

|

субсчет 9 "Прибыли (убытки) от продаж"

|

250000 |

|

99 |

Прибыли и убытки

|

|

310000 |

43 |

Готовая продукция |

60000 |

|

Расходы на отгрузку продукции в декабре составили 7500 руб. Вся продукция, отправленная покупателям, оплачена в декабре.

Решение. По окончании года на счетах сделаем следующие записи:

#G0Д-т |

|

субсчет 90-1 |

К-т |

|

Д-т |

субсчет 90-2 |

К-т |

||||||||||

|

|

|

- |

900000 |

|

|

- |

500000 |

|

|

|

|

|||||

1. |

900000 |

|

|

|

|

|

|

|

|

2. |

|

500000 |

|||||

|

900000 |

|

|

|

|

|

|

|

|

|

- |

500000 |

|||||

|

|

|

- |

0 |

|

|

- |

0 |

|

|

|

|

|||||

#G0Д-т |

|

субсчет 90-3 |

К-т |

|

Д-т |

субсчет 90-9 |

К-т |

||||||||||

- |

150000 |

|

|

|

|

|

- |

250000 |

|

|

|

|

|||||

|

|

|

3. |

150000 |

|

|

2. |

500000 |

|

1. |

|

900000 |

|||||

|

|

|

- |

150000 |

|

|

3. |

150000 |

|

|

|

|

|||||

- |

0 |

|

|

|

|

|

- |

650000 |

|

|

- |

900000 |

|||||

|

|

|

|

|

|

|

- |

0 |

|

|

|

|

|||||

#G0Д-т |

|

сч.99 |

К-т |

||

|

|

|

- |

310000 |

|

|

|

|

|

|

|

Финансовый результат от прочих видов деятельности.

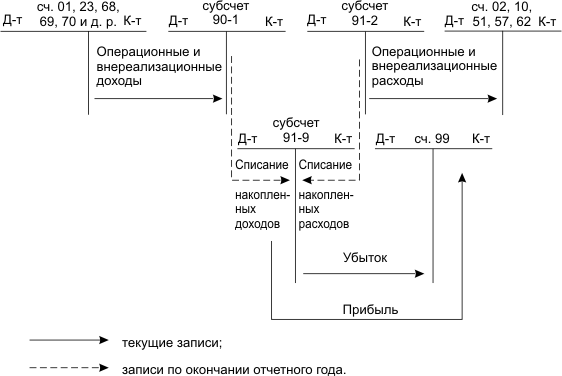

Учет прочих доходов и расходов и формирование финансового результата определяются на счете 91 "Прочие доходы и расходы".

К счету 91 "Прочие доходы и расходы" открываются субсчета: 1 "Прочие доходы"; 2 "Прочие расходы"; 9 "Сальдо прочих доходов и расходов".

Записи по субсчетам 1 и 2 осуществляются в течение года. Ежемесячно сопоставлением дебетового и кредитового оборотов по этим субсчетам определяется сальдо прочих доходов и расходов, которое списывается с субсчета 90-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки". По окончании отчетного года субсчет 91-9 закрывается внутренними записями по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" (схема 16.3).

Схема 16.3. Учет прочих доходов и расходов

Пример. В течение отчетного года получены следующие операционные доходы и расходы. Выручка за проданных объект основных средств - 177000 руб. Начислен НДС с выручки 27000 руб. Списана остаточная стоимость проданного объекта 60000 руб. Оприходованы ранее неучтенные материалы - 15000 руб.

Решение. Отразим на счетах бухгалтерского учета хозяйственные операции:

#G0Д-т |

субсчет 91-1 |

К-т |

|

Д-т

|

сч.51 |

К-т |

|

Д-т |

субсчет 91-2 |

К-т |

|||||||||

|

|

1. 177000 |

|

- 500000

|

|

|

2. 27000 |

|

|||||||||||

7. |

192000 |

4. 15000 |

|

1. 177000 |

|

|

3. 60000 |

7. 87000

|

|||||||||||

|

- 192000 |

- 192000 |

|

- 177000 |

|

|

- 87000 |

- 87000 |

|||||||||||

|

|

- 677000 |

|

|

|||||||||||||||

#G0 |

|

|

|

|

|

|

|

|

субсчет 01- |

|

||||

Д-т |

сч. 68 |

К-т |

|

Д-т |

сч.10 |

К-т |

|

Д-т |

выбытие |

К-т |

||||

|

|

2. 27000 |

|

- 140000

|

|

|

|

|

||||||

|

|

|

|

4. 15000 |

|

|

|

3. 60000

|

||||||

|

|

|

|

- 15000 |

|

|

|

- 6000 |

||||||

|

|

- 155000 |

|

|

||||||||||

#G0Д-т |

|

сч.99 |

К-т |

|

Д-т |

субсчет 91-9 |

К-т |

|||||||||||

|

|

|

|

|

|

|

5. |

105000 |

|

7. |

|

192000 |

||||||

|

|

5. |

|

105000 |

|

|

6. |

87000 |

|

|

|

|

||||||

|

|

|

- |

105000 |

|

|

- |

192000 |

|

|

- |

192000 |

||||||

Операции с 1-й по 5-ю включительно осуществляются в течение отчетного года, а операции 6 и 7 - по окончании отчетного года.

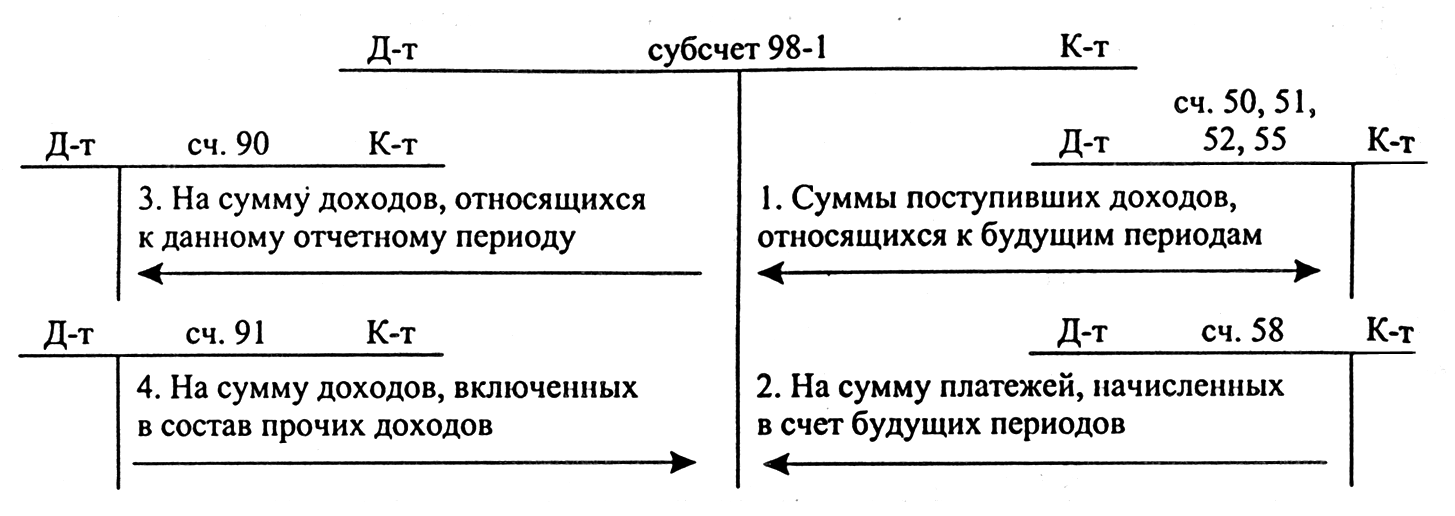

На величину финансового результата оказывают влияние доходы будущих периодов, учет которых осуществляется на счете 98 "Доходы будущих периодов". В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ к ним относят доходы, полученные в одном отчетном периоде, но относящиеся к следующим отчетным периодам. По кредиту счета 98 "Доходы будущих периодов" отражаются доходы будущих периодов: предстоящее получение задолженности от дебиторов; доходы, возникшие вследствие превышения сумм взыскания с виновных лиц над суммой недостач ценностей по балансовой оценке. По дебету счета отражается списание доходов на счет 91 "Прочие доходы и расходы".

В развитие счета 98 "Доходы будущих периодов" открываются субсчета:

- 1 "Доходы, полученные в счет будущих периодов";

- 2 "Безвозмездные поступления";

- 3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы".

На поступившие суммы доходов, относящиеся к будущим периодам, в бухгалтерском учете делаются следующие записи (схема 16.4).

Схема 16.4. Учет поступления и списания доходов будущих периодов

Пример. В отчетном периоде получена арендная плата за предстоящий квартал в сумме 17700 руб., в том числе НДС 2700 руб.

Решение. 1. На сумму начисленной арендной платы за предстоящей квартал:

#G0Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

|

-17700 руб. |

К-т субсчета 98-1 "Доходы, полученные в счет будущих периодов"

|

- 17700 руб. |

2. На сумму поступивших платежей от арендатора за квартал:

|

|

Д-т сч. 51 "Расчетные счета"

|

- 17700 руб. |

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

|

- 17700 руб. |

3. На сумму начисленного НДС:

|

|

Д-т субсчета 98-1 "Доходы, полученные в счет будущих периодов"

|

- 2700 руб. |

К-т сч. 68 "Расчеты по налогам и сборам"

|

- 2700 руб. |

4. На ежемесячную сумму арендных платежей, включаемых в операционные расходы:

|

|

Д-т субсчета 98-1 "Доходы, полученные в счет будущих периодов"

|

- 5000 руб. |

К-т субсчета 91-1 "Прочие доходы" |

- 5000 руб. |

Более подробно порядок использования счета 98 в разрезе субсчетов рассмотрен в #M12293 0 601020111 0 0 0 0 0 0 0 0гл.9 "Учет основных средств и нематериальных активов"#S.

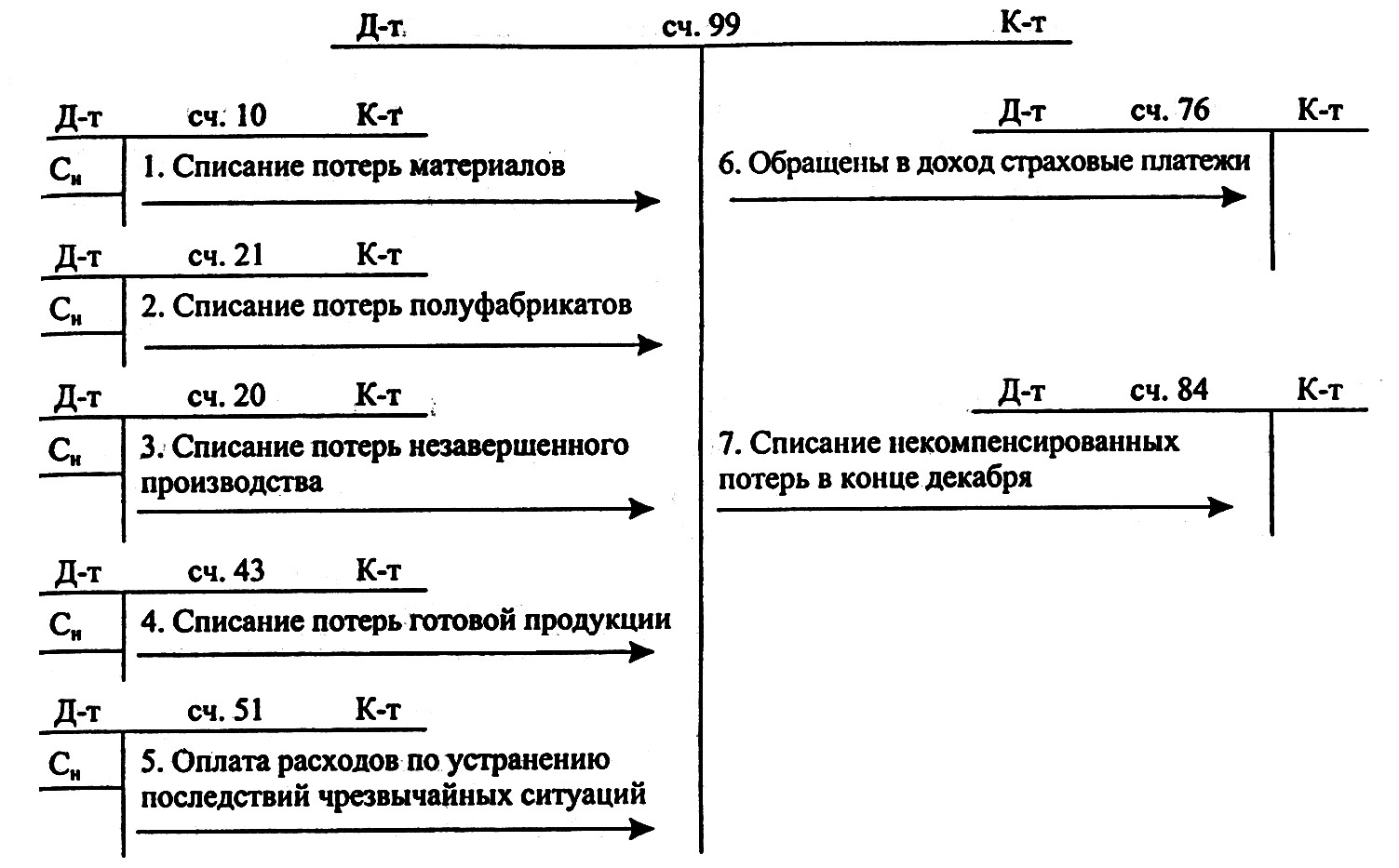

Учет чрезвычайных доходов и расходов осуществляется непосредственно на счете 99 "Прибыли и убытки". К чрезвычайным доходам и расходам относятся суммы страхового возмещения, полученные для покрытия убытков от стихийных бедствий, пожаров, наводнений и других чрезвычайных обстоятельств (схема 16.5).

Схема 16.5. Учет чрезвычайных доходов и расходов

#G0