52. Понятие и этапы процесса контроля

Организационный

контроль определяется

как систематический процесс, посредством

которого менеджеры регулируют деятельность

организации, обеспечивая ее соответствие

планам, целям и нормативным

показателям.

Этапы

процесса контроля

Традиционная

система организационного контроля

предполагает наличие четырех ключевых

этапов:

Рис.

15. Этапы

процесса контроля

Установление

нормативных показателей. В

рамках общего стратегического плана

организации менеджеры определяют

отделам конкретные цели в форме особых

операционных условий, в том числе

некие нормативные

показатели, по

которым сверяется организационная

деятельность. В компании Motorola, мировом

лидере в вопросах качества, действуют

специальные нормативы, так называемые

«Шесть Сигма», в соответствии с которыми

число дефектных единиц любой продукции

или услуг не должно превышать 3,4 на

миллион. Нормативные показатели должны

устанавливаться предельно точно, чтобы

менеджеры и рабочие постоянно использовали

их в повседневной деятельности.

Рис.

15. Этапы

процесса контроля

Установление

нормативных показателей. В

рамках общего стратегического плана

организации менеджеры определяют

отделам конкретные цели в форме особых

операционных условий, в том числе

некие нормативные

показатели, по

которым сверяется организационная

деятельность. В компании Motorola, мировом

лидере в вопросах качества, действуют

специальные нормативы, так называемые

«Шесть Сигма», в соответствии с которыми

число дефектных единиц любой продукции

или услуг не должно превышать 3,4 на

миллион. Нормативные показатели должны

устанавливаться предельно точно, чтобы

менеджеры и рабочие постоянно использовали

их в повседневной деятельности.

Измерение фактических результатов. Многие организации разрабатывают количественные нормативные показатели. Тщательная ее проверка закончилась созданием новой системы показателей, используемых для графического представления и оценки деятельности сотрудников в четырех целевых сферах: качество, количество, своевременность и обслуживание потребителей. Полученные данные используются для определения размеров вознаграждения сотрудников. Вскоре показатели производительности USAA обрели утраченную было динамику. Но в большинстве компаний менеджеры не позволяют себе полагаться исключительно на количественные измерители. Их интересуют и успехи в продвижении к таким целям, как повышение степени участия сотрудников в управлении и их личностный рост. Сравнение результатов с нормативными показателями. Третий этап состоит в детальном сравнении фактических результатов деятельности и нормативных показателей. Во многих компаниях целевые показатели указываются непосредственно в компьютерных распечатках вместе с фактическими результатами за предыдущую неделю и год, что упрощает менеджерам осуществление сравнения. Обратная связь. За корректирующими воздействиями должны следовать изменения производственной деятельности, с тем, чтобы вернуть ее в русло приемлемых нормативных показателей. Традиционный подход к контролю (сверху вниз) предполагает, что для внесения необходимых изменений менеджеры используют официальные властные полномочия: побуждают сотрудников к более интенсивному труду, перепроектируют технологические процессы или увольняют работников. К примеру, когда однажды в ночь на пятницу неявка рабочих ночной смены на заводе AMCJeep (штат Огайо) достигла 15 % (нормативный показатель — 10 %), корректирующие воздействия менеджмента выразились в закрытии предприятия и отправке домой остальных 85 %рабочих (естественно, без всякой оплаты). Но современные подходы требуют от менеджмента определить корректирующие воздействия совместно с сотрудниками (возможно, с помощью проблемных групп или кружков качества). Достижение удовлетворительных результатов способствует установлению позитивной обратной связи. В некоторых случаях в коррективах нуждаются сами нормативные показатели. Если отделам организации в течение длительного времени не удается достичь поставленных целей (либо нормативы постоянно превышаются), менеджеры могут прийти к заключению о том, что установленные ориентиры непомерно высоки или слишком низки. Точно так же при возникновении влияющих на результаты деятельности организации непредвиденных обстоятельств может потребоваться переход от действующих к более реалистичным, обеспечивающим позитивную мотивацию сотрудников, показателям. Возможно, при достижении (превышении) сотрудниками целевых показателей менеджмент примет решение о необходимости позитивного подкрепления. Перевыполнивший плановые задания отдел может быть премирован, менеджеры могут торжественно поздравить сотрудников с хорошо выполненным рабочим заданием. Игнорирование менеджментом организации отделов, добившихся высоких показателей деятельности, даже если это выгодно с точки зрения корректирующих воздействий в других ее частях, недопустимо.

№53. ВИДЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

Исходя из критерия времени осуществления, выделяют 3 вида управленческого контроля:

предварительный, текущий (стратегический и оперативный) и итоговый.

1) Предварительный контроль (проводится до принятия решения) по своему содержанию относится к организационному контролю, в задачу которого входит проверка готовности организации, ее персонала, производственного аппарата, системы управления к работе.

Управленческая система проверяется на соответствие существующей структуре организации, на качество принятых решений, подготовленных документов, степень ознакомления с ними исполнителей и усвоения ими стоящих задач. Контроль за персоналом призван определить готовность его к решению предусмотренных задач, понимание людьми целей своей деятельности, знание прав и обязанностей, норм выработки, условий поощрения. Предварительный контроль затрагивает состояние материальных и финансовых ресурсов организации или соответствующего подразделения, их наличия, соответствие потребностям по структуре и количеству, гарантированность поставок и пр.

2) Текущий контроль воплощается в формах:

стратегической

оперативной.

Стратегический выявляет эффективность использования ресурсов организации с точки зрения достижения ее конечных целей как по количественным, так и по качественным показателям. Он сводится к сбору, обработке и оценке информации о производительности труда, внедрении и использовании достижений НТР, новых методах работы и др.

Оперативный контроль ориентирован на текущую производственную и хозяйственную деятельность, в частности соблюдение технологического процесса и графика работы, загрузку оборудования, наличие запасов, незавершенного производства и готовой продукции, уровень затрат, расходование денежных средств и т.д.

3) Итоговый (заключительный) контроль связан с оценкой выполнения организацией планов и составления новых, он предполагает всесторонний анализ не только конкретных результатов деятельности за истекший период, но и сильных и слабых ее сторон.

По отношению к системе контроль бывает:

Внутренний – система мер, обеспечивающих нормальную работу организации. К внутреннему контролю относится инвентаризация складов.

2) Внешний – контроль осуществляется специалистами со стороны, например контроль инспектором Роспотребнадзора, Роспожнадзора, Налоговой инспекцией и др. Проверка итогов работы организации аудиторской фирмой нацелена на определение уровня достоверности показателей, содержащихся в документах и отчётах. В данном случае задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.

По предмету контроль может быть:

1) Финансовый контроль ориентирован на конечные экономические результаты деятельности организации. Объектами являются такие показатели, как прибыль, издержки, объёмы производства и продаж, инвестиции и эффективность их использования, обеспеченность финансовыми средствами и финансовое состояние организации (платёжеспособность, ликвидность).

2) Административный контроль распространяется на процессы деятельности и управления ими, имеет иерархическую структуру. Объектами является торгово-технологический процесс, плановые задания, сроки поставок, ситуации в коллективах исполнителей, выполнение производственной программы и всех видов планов организации.

По масштабам выделяют:

1) Полный контроль строится как целостная система, постоянно функционирующая в принятой организационной структуре.

2) Выборочный контроль организуется как разовое мероприятие, имеющее целевой характер: проверка качества продукции, соблюдение нормативных требований, научно-технического уровня продукции и т.п.

№ 54. МОТИВАЦИОННАЯ СТОРОНА КОНТРОЛЯ

Люди являются неотъемлемым элементом контроля, поэтому в управлении разрабатываются процедуры контроля, которые учитывают поведение людей. Менеджеры часто намеренно делают процессы видимыми, чтобы оказать воздействие на сотрудников.

Идея, лежащая в основе желания сделать процесс контроля наглядным и видимым, состоит в том, чтобы зафиксировать ошибки и мошенничество, но главное, чтобы предотвратить его.

Возможны негативные последствия такого порядка контроля. Такой контроль может вызывать непреднамеренные срывы поведения людей. Это побочные явления последствий этого контроля:

1. Поведение, ориентированное на контроль: люди, зная о таком контроле, выполняют требования только по отношению к контрпараметрам.

2. Получение непригодной информации. Этот поведенческий эффект контроля может побуждать, выдавать неверную информацию о контролируемом объекте.

Существуют научные разработки относительно рекомендаций по проведению эффективного контроля:

Устанавливайте осмысленные стандарты, воспринимаемые сотрудниками;

Устанавливайте двустороннее общение;

Избегайте чрезмерного контроля;

Устанавливайте жёсткие, но достижимые параметры (стандарты);

Вознаграждайте за достижение параметров (стандартов).

Вопрос №55: Функция анализа в управленческом цикле

В управленческом цикле анализ играет тройственную роль: с одной стороны, он предшествует планированию и служит для оценки создавшегося положения и собственных возможностей; с другой стороны, он позволяет определить причины отклонений, возникающих в ходе выполнения плана; с третьей стороны, он следует за заключительным контролем, завершая управленческий цикл, и служит для оценки достижений.

Анализ состояния и возможностей включает в себя анализ внутренней среды, анализ внешней среды, анализ имеющихся возможностей и возможных рисков.

Анализ внутренней среды предприятия включает следующие аспекты:

1) накопление общих сведений о предприятии, включающих отраслевую принадлежность и вид деятельности, форму собственности, количество работающих, в том числе управленческого персонала, уставный фонд и стоимость основных фондов, основных потребителей готовой продукции (услуг) и основных поставщиков;

2) оценку производственных и материальных потоков, используемых производственных технологий и оборудования, организацию производства и труда промышленного персонала;

3) оценку экономического положения (финансовый анализ), затрагивающую доходность, рентабельность, оборачиваемость фондов, наличие свободных финансовых ресурсов и возможность их получения.

4) оценку системы управления, затрагивающую распределение и закрепление за структурными подразделениями конкретных и специальных функций, организационную структуру управления, преимущественно используемые методы управления, господствующий стиль управления, сложившуюся методику принятия управленческих решений;

5) оценку персонала предприятия, включающую оценку знаний, навыков и квалификации сотрудников, сплоченности (корпоративного духа) организации, преобладающих интересов сотрудников и их возможных изменений.

Анализ состояния и возможностей

Планирование

Заключительный контроль

Анализ отклонений

Текущий контроль

Выработка корректирующих воздействий

Выполнение планов

Предварительный контроль

Анализ результатов

Главная цель анализа внутренней среды предприятия — определение степени эффективности использования имеющихся ресурсов. Основное внимание при этом уделяется взаимоотношениям и взаимодействию ресурсов и результатов, усилий и достижений, затрат и доходов.

Источники информации для анализа внутренней среды предприятия можно разделить на объективные и субъективные.

Объективные источники — это отраженные в бухгалтерской и статистической отчетности результаты производственно-хозяйственной деятельности. Основное их преимущество — предоставляемая возможность объективного анализа, а основной недостаток — сложность выявления проблем в какой-либо конкретной деятельности на предприятии из общей совокупности проблем предприятия.

Субъективные источники — это результаты анкетирования, тестирования, интервьюирования руководителей, специалистов и внешних экспертов. Основное их преимущество — возможность сконцентрироваться на специфических проблемах различных служб предприятия и возможность получения не отраженной в документах информации, основной недостаток — не очень высокая степень достоверности.

56 вопрос. Стиль руководства – это совокупность методов, приемов и действий, наиболее характерных для руководителя в его отношения с подчиненными, наиболее привычная для него манера общения с ними. Каждый руководитель имеет свой, только ему присущий стиль управления. Однако, выделяя общие черты в стилях разных руководителей, можно проводить классификацию стилей. Для этого, прежде всего, необходимо определить параметры деятельности руководителя, отличие в которых сказывается на его отношении к людям. С этой точки зрения представляется целесообразным выделить следующие параметры управленческой деятельности:

1) выработка управленческих решений, при этом здесь не рассматриваются процессы обеспечения руководителя информацией, а только непосредственная выработка и оценка альтернатив;

2) непосредственное принятие решений;

3) несение ответственности за получаемый результат;

4) контроль деятельности руководителя со стороны подчиненных

Выработка решений |

Принятие решений

|

Несение ответственности |

Контроль за деятельностью руководителя |

Стиль управления |

Руководитель |

Руководитель |

Руководитель |

Отсутствует |

Авторитарный |

Коллектив |

Руководитель |

Руководитель |

Присутствует |

Демократический |

Коллектив |

Коллектив |

Руководитель |

Присутствует |

Либеральный |

Коллектив |

Коллектив |

Коллектив |

Отсутствует |

Анархический |

Если брать в расчет только те аспекты деятельности, которые связаны с решениями, то можно сделать вывод о том, что наиболее дистанируются авторитарный и анархический стили управления, но недопущение подчиненных к контролю за собственной деятельностью эти стили сближает. И именно поэтому руководитель анархического стиля достаточно легко переходит к авторитарному стилю, если дела предприятия ухудшаются.

Авторитарный стиль руководства характеризуется:

1) большой концентрацией власти в руках руководителя;

2) выключением механизма саморегуляции процесса управления путем присвоения себе права всеобщего контроля;

3) высокой степенью регламентации деятельности подчиненных;

4) отстранением подчиненных от процесса выработки решений;

5) моральным давлением на подчиненных путем прямых угроз в их адрес;

6) требованием неукоснительного соблюдения либо собственных распоряжений, и тогда говорят о жестком авторитарном стиле, либо различных инструкций, и тогда говорят о бюрократическом стиле управления.

Если автократ избегает прямых угроз и принуждений, допускает работников к выработке некоторых, зачастую незначительных, решений, использует в качестве мотиватора какие-либо вознаграждения, то тогда говорят о благосклонном авторитарном или псевдодемократическом стиле управления.

Демократический стиль управления характеризуется:

1) влиянием на потребности высоких уровней;

2) ненавязыванием собственной воли руководителя подчиненным;

3) предоставлением подчиненным возможности вырабатывать собственные решения;

4) наличием контроля за деятельностью руководителя со стороны подчиненных.

Либеральный стиль руководства характеризуется:

1) предоставлением подчиненным полной свободы в определении собственных целей деятельности, в выборе средств достижения этих целей, в осуществлении самоконтроля;

2) в минимальном участии руководителя в управлении коллективом;

3) ответственностью руководителя за деятельность подчиненных.

Анархический стиль управления отличается от либерального тем, что руководитель стремится избегать ответственности за деятельность подчиненных и не позволяет подчиненным контролировать собственную деятельность.

57 вопрос.Классическая классификация стилей управления

Известный социальный психолог Курт Левин (1890-1947) предложил концепцию, согласно которой вся сложная пальма лидерства располагается на шкале между полярными позициями: «автократия» и «невмешательство», между которыми находится позиция «демократия». Диапазон стилей так удачно схвачен Левиным, что оказался классическим. И до сих пор все предлагаемые современные концепции вращаются вокруг его идей. Индивидуальные особенности поведения руководителя в процессе управления обычно рассматриваются как стиль руководства. Каждый человек имеет свои природные склонности; свою, выработанную годами, манеру общения с людьми. Оказавшись у руля руководства, он склонен, в большинстве случаев, использовать какой-либо один стиль: авторитарный, демократический (коллегиальный) или стиль невмешательства. Стиль руководства – это индивидуальные особенности личностной, относительно устойчивой системы методов, способов, приемов воздействия руководителя на коллектив с целью эффективного и качественного выполнения управленческих функций; это система управленческих воздействий руководителя на подчиненных, обусловленных спецификой поставленных перед коллективом задач, взаимоотношениями руководителя с подчиненными и объемом его должностных полномочий. Рассмотрим особенности основных стилей руководства. Авторитарный (директивный, жесткий, автократический) стиль. При строгом применении этого стиля руководитель строит свое поведение в соответствии с принципами формальной структуры взаимоотношений. Такой руководитель держит дистанцию по отношению к коллективу, старается избегать неформальных контактов. Он берет на себя всю полноту власти и ответственности за происходящее в организации, старается лично контролировать весь объем отношений в организации, обращая внимание не только на результат, но и на процесс выполнения работы. Решения принимаются им единолично. Работники получают лишь самую необходимую для работы информацию. Руководитель такого типа, как правило, властен, требователен, ориентирован только на целевую функцию, неукоснительно требует выполнения своих распоряжений. Для него характерна чрезмерная централизация власти, жажда подчинения. Такой руководитель, как правило, не выносит критики, бывает грубым с подчиненными, самоуверен. Основной метод воздействия – приказ. Коллегиальный (демократический) стиль. Этот тип руководителя сочетает в своей работе ориентацию как на формальную, так и на неформальную структуру взаимоотношений с подчиненными, поддерживает с ними товарищеские отношения, не допуская при этом фамильярности. Стремится разделить власть между собой и подчиненными, при принятии решений учитывает мнение коллектива, стремится контролировать только конечный результат, не вдаваясь в подробности процесса. Работники у такого руководителя получают достаточно полную информацию о своем месте в выполнении общего задания, о перспективах своего коллектива. Руководитель поощряет творческую активность. Пассивный (попустительский, либеральный, стиль невмешательства). Руководитель такого типа максимально ориентирован на поддержание неформальных отношений с сотрудниками, делегирование им полномочий и ответственности. Руководитель представляет подчиненным полный простор, они самостоятельно организуют свою деятельность, решения принимаются им коллегиально. Руководитель лишь в случае необходимости включается в производственный процесс, осуществляет контроль, стимулирует работу и мотивирует подчиненных. Склонен делить ответственность за происходящее в организации со своими подчиненными.

Г.В. Щекин выделяет следующие разновидности авторитарного стиля:

1. Патриархальный – все должны повиноваться руководителю, а он считает всех не доросшими до принятия решений.

2. Харизматический (харизма в переводе с греческого языка – выдающееся обаяние, привлекательность от бога) – за лидером при-знаются выдающиеся качества, а поэтому он может пожелать любой жертвы он подчиненных и не обязан о них заботиться.

3. Автократический – руководство осуществляется аппаратом через подчиненные инстанции. Этот стиль больше присущ институтам, государству, предприятиям, чем отдельным людям.

4. Бюрократический, для которого характерна волокита, бюрократизм, «канцелярщина».

Применение только одного из трех основных (классических) стилей значительно обедняет деятельность руководителя. Важно понимать, что не существует универсального или идеального стиля руководства. Оптимальность того или иного стиля проявляется и зависит от конкретной ситуации.

Так, авторитарный стиль соответствует ситуации, когда положение в организации выходит из под контроля (в случае кризисной ситуации). Демократический стиль необходим там, где рабочая группа находится на высоком уровне зрелости, где отмечается хорошая дисциплина и порядок. Стиль невмешательства может применяться, если рабочая группа доросла до такого уровня, что может активно действовать на началах самоуправления, в противном случае этот стиль вреден. Этот стиль дает наилучшие результаты при руководстве творческими коллективами. Итак, наиболее популярным должен быть так называемый ситуативный подход к руководству. К факторам, определяющим ситуацию в производственной организации, обычно относят: специфику целей и стратегию, уровень ее развития, технологию, особенности экономической ситуации, в которой действует предприятие, специфику региона, уровень ответственности, заинтересованности, дисциплинированности, квалификации и социокультурного развития работников. Ситуативный стиль управления гибко учитывает уровень психологического развития каждого подчиненного и коллектива в целом. В соответствии с этим подходом выделяют четыре уровня развития сотрудников и коллектива и соответственно рекомендуются четыре стиля управленческого воздействия (П.Херси).

Стили руководства, ориентированные на уровень развития коллектива или сотрудника

Уровень развития сотрудника, коллектива |

Форма управленческого поведения (рекомендуемый стиль руководства) |

Низкий уровень:

"Не хотят работать, не умеют работать" (низкая квалификация, недобросовестные работники)

|

"Авторитарное указывание" 1) четкие указания, что и как делать, инструктаж; 2) постоянный контроль работы; 3) когда необходимо – наказывайте, отмечайте ошибки и хорошую работу, поощряйте хорошие результаты работы. |

Средний уровень:

"Хотят работать, но еще не умеют работать" (недостаточно опыта, хотя обладают определенными базовыми навыками и старательны. Добросовестны)

|

"Популяризация" 1) указания, инструктаж в популярной форме (наставничество, совет, рекомендация, дается возможность и самостоятельность проявить; 2) регулярный контроль работы; 3) уважительное, доброжелательное отношение; 4) интенсивное общение (оцениваются индивидуальные характеры, выявляются общие интересы); 5) когда необходимо – приказывайте; 6) вознаграждайте позитивное поведение, когда необходимо – наказывайте. |

Хороший уровень:

"Хотят и умеют работать" (имеют базовые навыки и квалификацию, достаточные для большинства технических аспектов работы). Дальнейшее развитие такой группы сотрудников требует, чтобы они в своей работе брали на себя больше ответственности и чтобы их моральное состояние оставалось хорошим.

|

Участие в управлении 1) проводите консультации с сотрудниками по отдельным проблемам, советуйтесь с ними; 2) поощряйте инициативу подчиненных, высказывание ими своих замечаний, предложений; 3) предоставляйте больше ответственности; 4) ограничивайте прямые указания и контроль; 5) создавайте системы самоконтроля сотрудников; 6) ставьте цели, не уточняя способ их достижения; 7) широко общайтесь; 8) вознаграждайте активность, инициативу, хорошую работу. |

Высокий уровень:

"Хотят и умеют работать творчески" (экстра специалисты, достигшие высокой квалификации, ответственные, инициативные работники) |

"Передача полномочий" 1) ставьте проблему, поясняйте цели и достигайте согласия по отношению к ним; 2) предоставьте необходимые права, полномочия сотруднику для самостоятельного решения проблемы; 3) избегайте вмешательства в дела; 4) самоуправление и самоконтроль у сотрудников; 5) если вас просят, оказывайте поддержку; 6) серьезно реагируйте на просьбы; 7) вознаграждайте творческие решения проблем |

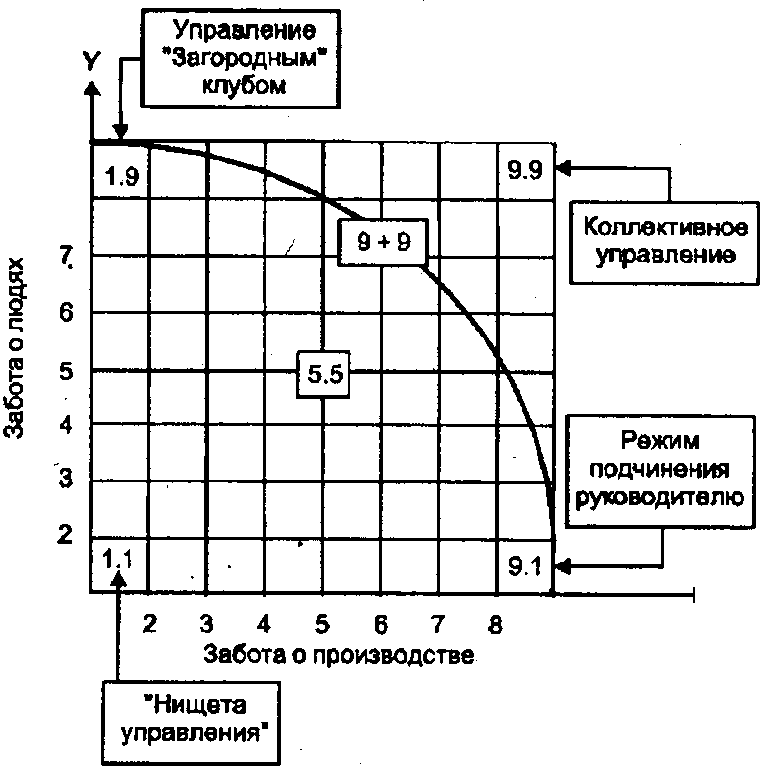

58 вопрос.Классификация стилей управления в системе ГРИД

Система ГРИД была предложена Р. Блейком и Дж. Муттоном в 1964 году. Она представляет собой двухмерную классификацию, в которой стили руководства оцениваются по девятибальной шкале по двум показателям:

В рамках этой классификации выделены

следующие основные стили управления:

рамках этой классификации выделены

следующие основные стили управления:

1,1 – “нищета управления” – когда руководитель проявляет минимальный интерес к производству и подчиненным; занимая позицию стороннего наблюдателя, он не форсирует события, не проявляет инициативы и не ждет этого от подчиненных, начинает проявлять активность только при возникновении угрозы собственному положению;

9,1 – “власть руководителя” – когда высокие требования по достижению результатов производственной деятельности сочетаются с низким уровнем заботы о персонале; такой руководитель строг и требователен к подчиненным, принимает единоличные решения, болезненно относится к критике со стороны подчиненных;

1,9 – “организация как загородный клуб” – когда минимальный интерес к производственной деятельности сочетается с максимально возможной заботой о подчиненных, такой руководитель основное внимание уделяет поддержанию дружеских отношений между сотрудниками, пусть даже в ущерб потребностям производства, он внимателен к людям, приятен в общении, легко находит поддержку и одобрение подчиненных, но далеко не всегда находит понимание со стороны руководства;

5,5 – “золотая середина” – когда сочетаются равномерная забота о производстве и о людях, причем ни то, ни другое не делается с полной отдачей; такой руководитель ориентируется либо на общепринятые мнения, либо на мнение руководства, поэтому проявляет только одобряемую инициативу, в работе с подчиненными легко сочетает похвалу и критику;

9,9 - “работа командой” – когда сочетаются максимально возможная забота о производстве и о людях; такой руководитель стремится заинтересовать сотрудников в достижении целей организации, поощряет их участие в ее делах, что обеспечивает хороший морально-психологический климат и высокую эффективность работы, сам он уверен в себе и всегда стремится к нововведениям;

Помимо названных основных стилей в системе ГРИД выделяют следующие дополнительные стили управления: Патернализм, т.е. создание чувства единой семьи (или стиль 9+9) – когда руководитель создает морально-психологический климат организации таким, что подчиненные сами заботятся о себе, об организации и о руководителе, при этом сам руководитель – это непогрешимый отец семейства, которого необходимо почитать и невозможно ослушаться; оппортунизм – когда своей первостепенной задачей руководитель видит укрепление собственного положения и влияния, используя для этого все доступные ему средства и методы; фасадизм – когда действительные желания руководителя обладать властью и использовать других для собственных целей маскируются демонстрируемым стремлением быть своим среди подчиненных, разделяя их нужды и проблемы.