2.3 Анализ организационно-технического уровня производства

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5 (Иные пояснения к бухгалтерскому балансу и отчету о прибылях и убытках). Расчет произведем в Таблице 2.5.

Таблица 2.5 - Анализ состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии

№ п/п |

Показатели |

На начало года |

На конец года |

1 |

2 |

3 |

4 |

1. |

Первоначальная стоимость машин, оборудования, транспортных средств, тыс. руб. |

16272 |

15364 |

2. |

Износ машин, оборудования, транспортных средств, тыс. руб. |

11519 |

11037 |

3. |

Уровень износа машин, оборудования, транспортных средств, % (стр.2:стр.1) |

0,71 |

0,72 |

4. |

Стоимость машин, оборудования, транспортных средств, поступивших в течение года, тыс. руб. |

Х |

- |

5. |

Уровень обновляемости машин, оборудования, транспортных средств в течение года |

Х |

- |

Данные таблицы 2.5 показывают, что уровень износа машин увеличился на 0,01%.

Для оценки технической вооруженности труда необходимо провести группировку данных и расчет соответствующих показателей. Расчет производится в Таблице 2.6.

Таблица 2.6 - Анализ технической вооруженности труда

№ п/п |

Показатели

|

За прошлый год |

За отчетный год |

Изменение |

|

|

|

|

|

в абсолютной величине |

в % |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Среднегодовая стоимость промышленно- производственных фондов, тыс. руб. |

59105 |

60207 |

1102 |

1,86 |

1.1 |

в том числе рабочие машины и оборудование, тыс. руб. |

5387 |

5408 |

21 |

0,39 |

2 |

Среднегодовая численность рабочих, чел. |

110 |

125 |

15 |

1,14 |

3 |

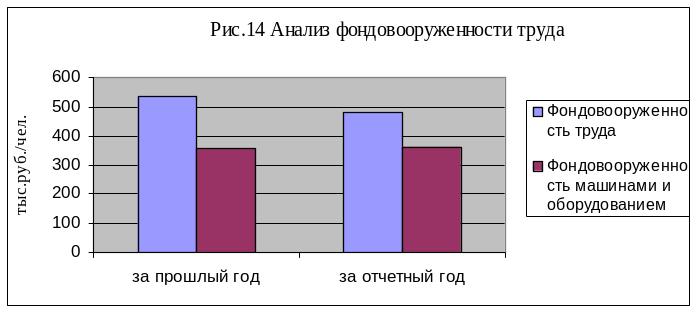

Фондовооруженность труда (стр. 1 : стр. 2),тыс. руб. /чел |

537,32 |

481,66 |

-55,66 |

0,90 |

3.1 |

в том числе фондовооруженность машинами и оборудованием, тыс. руб/чел |

359,13 |

360,53 |

1,40 |

0,39 |

Результаты расчетов Таблицы 2.6 можно проиллюстрировать в виде следующей диаграммы (Рис. 14):

Двойным щелчком по диаграмме входим в Excel на лист рис.14 и в ячейках В2 - 3 и С2 – 3 введите соответствующие данные из Таблицы 2.5.

Фондовооруженность труда снизилась на 0,90%, однако этот факт сам по себе еще ни о чем не говорит. Поэтому его надо сопоставить с уровнем производительности труда.

Для общей оценки эффективности управления необходимо произвести группировку данных и расчет показателей. Результаты расчета представлены в Таблице 2.7.

Таблица 2.7 - Общая оценка эффективности управления.

№ п/п

|

Показатели

|

Годы |

|

текущий год |

предыдущий год |

||

1 |

2 |

3 |

4 |

1 |

Объем реализованной продукции, тыс. руб. |

19645 |

18002 |

2 |

Среднегодовая стоимость промышленно-производственных основных фондов, тыс. руб. |

60207 |

59105 |

3 |

Среднегодовая численность промышленно-производственного персонала, чел |

110 |

125 |

4 |

Численность работников управления (ИТР и служащие), чел. |

85 |

74 |

5 |

Затраты на управление, тыс. руб. |

5714 |

5434 |

6 |

Приходится на одного работника управления: |

|

|

|

а) реализованной продукции, руб./чел: (стр. 1:стр.4) |

211,24 |

243,27 |

|

б) стоимости основных промышленно-производственных фондов, тыс. руб./чел: (стр. 2 : стр. 4) |

647,38 |

798,72 |

|

в) численности промышленно-производственного персонала, чел/чел: (стр. 3 : стр. 4) |

1,29 |

1,69 |

7 |

Коэффициент эффективности управления: (стр.1:стр.5) |

3,44 |

3,31 |

Результаты расчетов Таблицы 2.7 можно проиллюстрировать в виде следующей диаграммы (Рис. 15, Рис.16, Рис.17):

По итогам проведенной работы в рамках раздела 2 можно сформулировать выводы о тенденциях основных показателей:

1) В зависимости от функциональной роли в составе оборотных средств на начало года на долю сырья, материалов, топлива приходилось 11,93 % оборотных средств, а на конец года произошло увеличение до 13,5 %, соответствующие изменения произошли в составе фондов обращения.

2) Коэффициент оборачиваемости материальных оборотных средств увеличился и составил 12,40; уменьшилась оборачиваемость мобильных средств до 7,21; средняя оборачиваемость кредиторской задолженности организации составила 15,91, а средний срок ее погашения – 2 дня, что соответствует сроку погашения в предыдущем году.

Коэффициент оборачиваемости собственного капитала уменьшился по сравнению с прошлым годом незначительно. Коэффициент оборачиваемости дебиторской задолженности снизился на 0,05 оборот. Срок оборота дебиторской задолженности составляет 192 дня, что на 5 дней больше по сравнению с прошлым годом.

3) Уровень рентабельности продукции уменьшился с 74,16 до 73,16%; уровень рентабельности производства увеличился на 1,71%, т.е. повысилась эффективность использования оборотных средств.

4) Уровень износа машин увеличился на 1%.

5) Период оборота запасов в отчетном году составил 110 дней, что означает, что при сложившемся в данном периоде анализа объеме производства на предприятии создано запасов на 110 дней.

6) Период оборота кредиторской задолженности в отчетном году снизился по сравнению с предыдущим с 48 до 23 дней, что говорит о том, что предприятие стало меньше финансировать текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т д.)

7) В целом по предприятию в отчетном году возросли показатели оборачиваемости активов, материальных запасов и кредиторской задолженности, в связи с чем сократились периоды оборота по этим показателям и из чего следует, что деловая активность предприятия повысилась.

8) Фондовооруженность труда снизилась на 0,90%, однако этот факт сам по себе еще ни о чем не говорит. Поэтому его надо сопоставить с уровнем производительности труда.

9) Коэффициент эффективности управления увеличился. Это является положительным фактором.