20. Недискреционная фискальная политика: «встроенные стабилизаторы».

Недискреционная фискальная политика обусловлена тем, что в определенной степени изменения в относительных уровнях государственных расходов и налогов осуществляются автоматически. В данном случае налоги и трансферты выступают как автоматические встроенные стабилизаторы экономики - амортизаторы циклических колебаний, не требующие сознательного государственного вмешательства. Встроенная стабильность - это механизм действия автоматических стабилизаторов.

Государство определяет нормативы государственных расходов и величину налоговых ставок, но не сами налоговые поступления. Последние изменяются и при неизменной налоговой ставке.

Недискреционная (автоматическая) фискальная политика, или политика встроенных стабилизаторов – это автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискриционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Чистые налоговые поступления – это разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством населению трансфертов (бюджетные средства для финансирования обязательных выплат населению в виде пенсий, стипендий, пособий, компенсаций и др. социальных выплат). Поэтому к встроенным стабилизаторам относится и система пособий по безработице, различных социальных выплат, программы по поддержке малоимущих слоев населения и т.п., препятствующие резкому сокращению совокупного спроса даже в период экономического спада. По мере роста объема национального продукта идут пропорциональные приросты налоговых поступлений. Так, увеличиваются поступления (при прогрессивных ставках) от налогов на доходы корпораций, налогов с оборота, с акцизов. В случае падения национального производства эти виды налоговых поступлений уменьшаются. Трансфертные платежи, являясь распределительными операциями, имеют обратное воздействие: во время экономического подъема сокращаются, а во время спада возрастают. Встроенные стабилизаторы лишь смягчают тяжесть экономических циклов, но не устраняют нежелательные изменения в объемах национального производства. Поэтому правительство вынуждено использовать механизм дискреционной фискальной политики.

21. Эффективность фискальной политики

Относительная эффективность стимулирующей фискальной политики определяется величиной “эффекта вытеснения“. Если “эффект вытеснения” меньше, чем “эффект роста выпуска”, то при прочих равных условиях, фискальная политика эффективна.

”Эффект вытеснения” оказывается относительно незначительным в двух случаях:

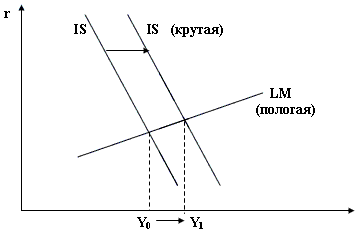

1) если инвестиции и “чистый экспорт” малочувствительны к повышению процентных ставок на денежном рынке. В этом случае даже значительное увеличение процентной ставки вызовет лишь небольшое вытеснение инвестиций и “чистого экспорта”, и поэтому общий прирост ВНП будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS.

2) если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения процентной ставки, чтобы уравновесить денежный рынок. Поскольку повышение процентной ставки незначительно, то и “эффект вытеснения” будет относительно мал. Графически эта ситуация иллюстрируется более пологой кривой LM.

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой .

В этом случае “эффект вытеснения” очень мал. Общий прирост ВНП составляет величину (Y1 Y0).

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM.

Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций и “чистого экспорта”. Этот стимулирующий эффект противоположен “эффекту вытеснения”.

Стимулирующий эффект на инвестиции и “чистый экспорт” относительно велик в 2-х случаях:

1) если инвестиции и “чистый экспорт” высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS. В этом случае даже незначительное снижение процентной ставки в ответ на рост денежной массы приводит к значительному росту инвестиций и “чистого экспорта”, что существенно увеличивает ВНП.

2) если спрос на деньги малочувствителен к динамике процентной ставки. Графически это соответствует относительно крутой LM. В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает инвестиции и “чистый экспорт”.

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (график 9.6). В этом случае снижение процентных ставок весьма существенно, а общий прирост ВНП, равный (Y1 Y0), относительно велик.

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и процентная ставка снижается незначительно, и реакция на это со стороны инвестиций и “чистого экспорта” очень слабая. Поэтому общий прирост ВНП очень мал.