Банковский перевод и его виды

Банковский перевод - поручение одного банка другому выплатить получателю перевода (бенефициару) определенную сумму денег.

Банковский перевод является универсальной формой международных расчетов, используемых как в коммерческих, так и некоммерческих операциях.

Участники операций по банковскому переводу:

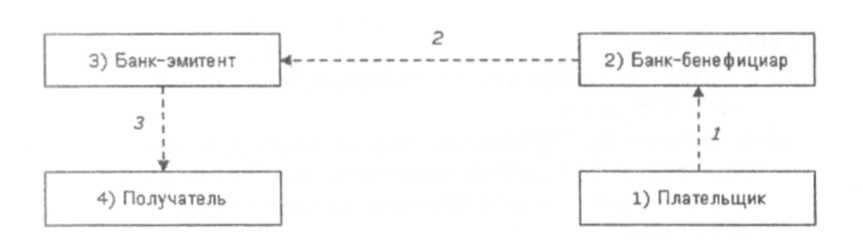

1) плательщик (перевододатель, импортер);

2) банк плательщика (банк-эмитент), принимающий поручение на перевод;

3) банк получателя (банк-бенефициар), выполняющий перевод;

4) получатель (бенефициар, экспортер).

Базовая схема банковского перевода:

1) плательщик предоставляет заявление на перевод в свой банк;

2) банк плательщика осуществляет перевод денежных средств в банк получателя платежа;

3) банк получателя платежа на основании платежного поручения зачисляет сумму перевода бенефициару.

В форме банковского перевода осуществляются:

• авансовые платежи;

• оплата товара после его получения;

• расчеты за услуги, работы;

• оплата физическими лицами.

Виды банковских переводов:

1) кредитовый - банковский перевод, инициатором которого является плательщик; он оформляется:

• платежным поручением (инструкция, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель и конкретному лицу, указанному в поручении (бенефициару);

• платежным требованием-поручением (платежная инструкция, содержащая требования бенефициара к плательщику внести стоимость поставленного по договору товара, провести платежи по другим операциям, на основе отправленных ему расчетных отгрузочных и других документов, минуя обслуживающий банк);

2) дебетовый - банковский перевод, инициатором которого является бенефициар; он оформляется платежным требованием (платежная инструкция, содержащая требования получателя денежных средств (бенефициара) плательщику об уплате определенной денежной суммы через банк).

P.S: На практике:

1) в основном используются платежные поручения и платежные требования;

2) от платежного требования можно отказаться путем предоставления в банк мотивированного отказа (в случае его отсутствия банк самостоятельно удовлетворяет платежное требование);

3) платежное требование, акцептированное налоговыми органами, удовлетворяется в течение 3-х часов.