5) Делимый/неделимый:

• делимый, который предусматривает выплату суммы платежа частями в течение установленного срока;

• неделимый, который предусматривает 100%-ный платеж всей суммы;

6) компенсационный (back-to-back), который выставляется банком по просьбе торгового посредника в пользу поставщика товаров. При этом данный аккредитив гарантируется аккредитивом, выставленным в пользу торгового посредника, и является основным по отношению к первому.

Преимущества и недостатки аккредитивной формы расчета

Положительные стороны:

аккредитивную форму расчетов необходимо и целесообразно использовать с неизвестными партнерами, а также с партнерами из стран с высоким уровнем риска;

аккредитив выгоден экспортеру, т. к. гарантируется оплата за поставку товара;

уменьшается степень риска;

возможность кредитования экспортера до отгрузки товара.

Недостатки:

длительность пробега документа через банки;

множество процедур и значительная продолжительность расчетов, что нецелесообразно (экономически невыгодно) использовать при небольших суммах;

отвлечение из оборота денежных средств приказодателя на определенный срок (в случае покрытого аккредитива);

высокая стоимость операции (100-300 долл. США).

Инкассовая форма расчета. Банковский перевод

1. Инкассо: понятие, виды, основные документы и базовая схема.

2. Банковский перевод и его виды.

Постановление Национального банка Республики Беларусь № 67 от 29.03.2001 г. «Инструкция о порядке совершения банковских документарных операций»

Постановление Национального банка Республики Беларусь № 66 от 29.03.2001 г. «Инструкция о банковском переводе»

Инкассо: понятие, виды, основные документы и базовая схема

Инкассо - поручение получателя платежа (экспортера, бенефициара) своему банку получить от плательщика (импортера) непосредственно или через какой-либо другой банк платеж против предоставления соответствующих документов. Кратко - это платеж против предоставленных документов, т. е. их инкассация.

Правовая основа:

• Публикация № 522 (UCP № 522) Международной торговой палаты (МТП) в ред. 1995 г. по документарному инкассо;

• Постановление Национального банка Республики Беларусь № 67 от 29.03.2001 г. «Инструкция о порядке совершения банковских документарных операций».

Документы, предоставляемые для инкассо:

1) финансовые: простой (соло) или переводной (тратта) вексель, чеки, платежные расписки;

2) Коммерческие:

• товарно-транспортные: коносамент (при морских перевозках), автомобильная накладная (CMR), ж/д накладная, авианакладная;

• расчетные: счет-фактура (invoice) - документ, выписываемый экспортером на оплату соответствующего товара (может быть в 2 экз. и более); счет-проформа - документ, выписываемый экспортером для учета поставок, но не к оплате; счет-спецификация;

• сертификат страны происхождения - обязательный документ, который выдается Торгово-промышленной палатой. Бывает двух видов: СТ-7 (для стран СНГ) и СТ-А (для других стран);

• страховой полис (выдает страховая компания);

• сертификат качества (выдает завод-изготовитель).

В зависимости от типа предоставляемых документов выделяют следующие виды инкассо:

• чистое - предоставляются платежные, т. е. финансовые документы;

• документарное - предоставляются коммерческие документы.

PS: В Республике Беларусь - только сочетание документов (чистого инкассо нет).

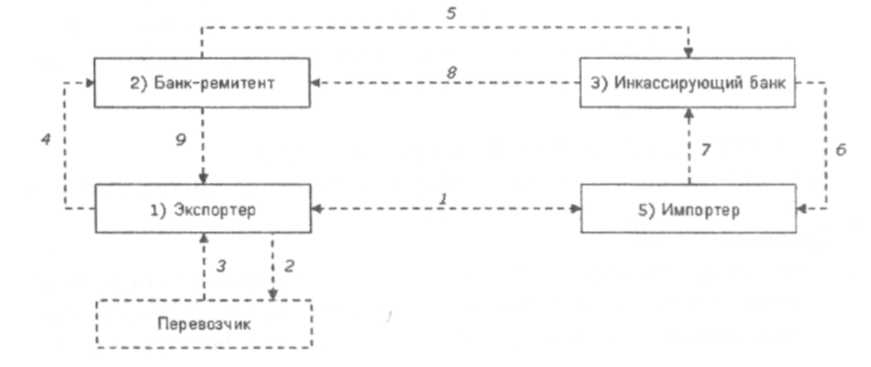

Участники инкассовой операции:

1) доверитель, ремитент (экспортер) - клиент, который поручает своему банку проведение инкассовой операции;

2) банк-ремитент - банк, которому доверитель поручает операции по инкассированию;

3) инкассирующий банк - банк, осуществляющий платеж (банк импортера);

4) представляющий банк - банк, совершающий представление документов плательщику (банк импортера; может совпадать с инкассирующим банком);

5) плательщик (импортер) - лицо, имеющее обязательство по платежу.

Базовая схема по инкассовой операции:

1) заключение международного контракта о поставке товара между экспортером и импортером;

2) отгрузка экспортером товара в адрес импортера;

3) получение экспортером документов от перевозчика;

4) предоставление в свой банк (банк-ремитент) документов и инкассового поручения;

5) передача банком-ремитентом документов, перечисленных в инкассовом поручении, в банк импортера;

6) получение банком импортера инкассового поручения и документов, передача их для проверки импортеру;

7) отдача импортером своему банку приказания о проведении платежа и получении после этого соответствующих документов;

8) перевод денег банком импортера в банк-ремитент;

9) зачисление выручки банком-ремитентом на транзитный валютный счет и сообщение об этом экспортеру.

Особенности инкассо:

• банки выступают только в качестве посредников;

• банки отвечают только за проверку самого факта инкассирования финансовых документов;

• банки не выступают гарантами платежа.

Виды документарного инкассо:

• против платежа (см. схему выше);

• против акцепта (как правило, используется при коммерческих кредитах): импортер получит документы только после того, как акцептирует переводной вексель (тратту), направленный при инкассовом поручении, т. е. импортер берет на себя обязательства осуществить платеж в установленный в векселе срок;

PS: В других случаях, когда имеется инструкция доверителя, вексель может не использоваться, а заменяться следующими документами:

• гарантией банка импортера по осуществлению платежа;

• письменным обязательством импортера о совершении платежа в определенный срок.

• без оплаты (используется при предоставлении краткосрочного коммерческого кредита, когда вместо векселя принимается письменное обязательство импортера выполнить платежи в определенный срок; как правило, 30-90 дней).

Достоинства и недостатки инкассо

Положительные стороны:

выгодно импортеру, т. к. он производит оплату действительно поставленного товара;

импортеру нет необходимости аккумулировать денежные средства заранее, а только к моменту прибытия товара;

инкассовая операция относительно недорогая;

банк защищает в определенной степени интересы экспортера, т. к. не передает документы импортеру без оплаты или акцепта векселя.

Недостатки:

длительность прохождения документов между банками;

длительность оплаты за поставку товара;

экспортер несет риск в связи с невозможностью оплаты или отказом от оплаты со стороны импортера;

экспортер несет политические риски, связанные с возможностью блокировки валютных средств.

Целесообразно применение инкассо в следующих условиях:

• высокая степень доверия между контрагентами по сделке;

• стабильность политической и экономической ситуации в стране импортера;

• отсутствие ограничений на импорт и валютных ограничений в стране импортера;

• предоставление коммерческого кредита на срок более 1-го года;

• поставка товаров серийного производства.