Документарный аккредитив в системе международных торговых расчетов

1. Аккредитивная форма расчетов: понятие, базовая схема, содержание основных процедур.

2. Формы и виды документарного аккредитива.

Аккредитивная форма расчетов: понятие, базовая схема, содержание основных процедур

Аккредитив (от лат. «accreditivus», т. е. «доверительный») - соглашение, в силу которого банк, действующий по поручению клиента (приказодателя) берет на себя обязательство произвести платеж третьему лицу (экспортеру) или оплатить, акцептовать или негоциировать тратту указанному лицу против предоставления соответствующих документов, указанных в контракте.

На практике могут использоваться два вила аккредитивов:

• чистые (денежные) аккредитивы - именные документы, содержащие поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий (не требуют дополнительных подтверждающих документов; в Республике Беларусь не используются);

• документарные аккредитивы - содержат поручение о выплате денег в течение определенных сроков при соблюдении указанных условий (требуют соответствующих подтверждающих товаросопроводительных и других документов).

Документарный аккредитив регламентируется документом «Унифицированные правила» (публикация № 500 (UCP № 500), ред. 1993 г.), разработанным Международной торговой палатой (МТП).

В Республике Беларусь аккредитивная форма расчетов регламентируется следующими документами: Банковский кодекс Республики Беларусь и Постановление Национального банка Республики Беларусь от 29 марта 2001 года № 67 «Инструкция о порядке совершения банковских документарных операций», раздел 2 «Документарные аккредитивы».

Субъекты аккредитивной сделки:

1) импортер - приказодатель аккредитива (субъект хозяйствования);

2) банк-эмитент - банк импортера;

3) экспортер (бенефициар) - лицо, в пользу которого выставлен аккредитив (субъект хозяйствования, как правило, иностранный контрагент);

4) банк-бенефициар - банк-получатель платежа (может быть авизующим и исполняющим).

Авизующий банк - банк, извещающий экспортера (бенефициара) об открытии в его пользу аккредитива. Это может быть банк-бенефициар или другой банк.

Исполняющий банк - банк, осуществляющий выплату по аккредитиву. Это может быть банк-эмитент, банк-бенефициар или третий банк.

PS:

1. Если аккредитив предусматривает акцепт или негоциацию тратт, то в данном случае исполняющий банк называется акцептующим или негоциирующим.

2. Если по просьбе приказодателя банк-эмитент обращается к банку бенефициара или третьему банку, чтобы подтвердить аккредитив, т. е. оплатить (акцептовать или негоциировать тратту), то в данном случае такой банк будет называться подтверждающим. Как правило, в качестве авизующего, исполняющего и подтверждающего банка выступает банк бенефициара.

3. Банк-эмитент может уполномочить любой другой банк исполнять аккредитив посредством платежа, акцепта или негоциации тратт бенефициара. Требование возмещения затрат бенефициара по аккредитиву называется рамбурсом. Оно может быть предъявлено любому уполномоченному эмитентом банку на осуществление платежей. Банк, на который выставлен рамбурс, т.е. предоставляющий возмещение платежей, называется рамбурсирующим.

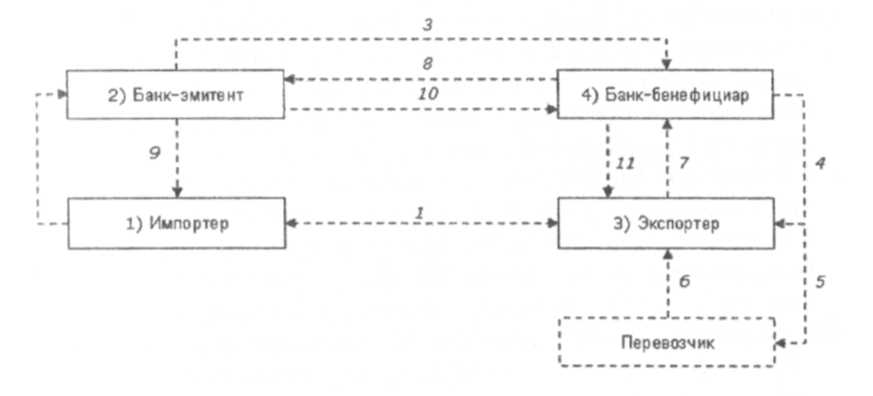

Базовая схема аккредитивной операции:

1) экспортер и импортер заключают договор, в котором указывается форма расчета - аккредитив;

2) импортер заключает соглашение со своим банком об открытии аккредитива;

3) банк-эмитент сообщает банку-бенефициару об открытии аккредитива;

4) банк-бенефициар сообщает импортеру об открытии аккредитива на оговоренных условиях;

5) экспортер осуществляет отгрузку товара импортеру;

6) импортер получает от перевозчика документы;

7) экспортер предоставляет пакет документов своему банку на проверку;

8) банк-бенефициар направляет документы в банк-эмитент;

9) банк-эмитент сообщает импортеру о поступивших документах от бенефициара;

10) банк-эмитент производит оплату по предварительному поручению импортера;

11)импортер получает документы;

12)денежные средства перечисляются в банк-бенефициар;

13)банк-бенефициар сообщает экспортеру о получении денег.

Аккредитив предполагает, что банки могут использовать различные схемы для его исполнения.

Выделяют следующие виды аккредитива по исполнению:

1) с платежом по предъявлению (против документов): расчет исполняющего банка с бенефициаром осуществляется немедленно (сразу) после того, как документы поступят в данный банк, пройдут проверку и будут соответствовать условиям аккредитива (наиболее используемый);

2) с отсрочкой платежа: предусматривает получение бенефициаром денежных средств после предъявления им документов в более поздние сроки, которые были заранее согласованы (как правило, 30, 60, 90 или 180 дней); импортер получает документы (право на товар) до произведения оплаты;

3) с акцептом векселя (акцептный): заключается в том, что бенефициар выставляет на импортера срочную тратту (вексель), а банк-эмитент акцептирует тратту (дает согласие) с указанием срока ее оплаты от 60 до 180 дней. Как правило, акцептантом всегда является банк-эмитент. При наступлении срока оплаты любой держатель тратты предъявляет вексель в банк-эмитент, и последний оплачивает. Учетной ставкой по векселю будет ставка LIBOR + маржа;

4) с негоциацией (покупкой): банк-эмитент берет на себя обязательство оплатить переводной вексель (документов) в том случае, если данный вексель (документы) будет негоциирован (куплен) в будущем любым другим банком.

Негоциация - купля-продажа на рынке векселей и других ценных бумаг. Она может быть свободной, если по условиям аккредитива не ограничивается авизующим или конкретным негоциирующим банком, и несвободной, когда эмитентом определен негоциирующий банк.

При негоциации вексель выставляется на банк-эмитент, который направляет аккредитивное коммерческое письмо бенефициару через его банк. В банк-покупатель бенефициар предоставляет аккредитивное письмо, вексель и другие документы, которые гарантируют оплату. Банк-покупатель проверяет эти документы и выплачивает сумму аккредитива за вычетом процента за период с момента негоциации до срока платежа по векселю.

Банк-покупатель может осуществлять негоциацию двумя способами:

• с правом регресса (возврат документов и требование денег) - наиболее распространен;

• без права регресса.