Вимоги до оформлення розрахункової роботи

Кожна ситуація повинна бути виконана у друкованій або письмовій формі. За кожним розрахунками або висновками повинні бути надані окремі пояснення у вигляді власних розмірковувань студента відносно можливостей застосування певного методу, формул та результатів розрахунків.

Ситуації варіантів: 1; 12; 18; 20 пов'язані з використання методів обґрунтування управлінських рішень. Одним із таких методів є точка беззбитковості.

Точка критичного обсягу виробництва ("мертва точка", точка рентабельності) показує той обсяг виробництва (або реалізації) продукції, при якому підприємство не отримує ні прибутку, ні збитків, т.ч. виручка БІД реалізації продукції рівна її повній собівартості.

Алгебраїчно точку беззбитковості можна знайти наступним чином:

BP=FC+AVC

Ц*х= FC+AVC*к

к*(Ц- AVC)= FC

к- FC/Ц – AVC = FC/МД

FC - витрата, постійні і змінні, в повній собівартості продукції (на весь її обсяг);

Ц - продажна ціна виробу;

ВР - виручка від реалізації продукції;

К- обсяг виробництва (реалізації);

AVC - змінні витрати в розрахунку на одиницю виробу;

МД - маржинальний прибуток на одиницю Виробу.

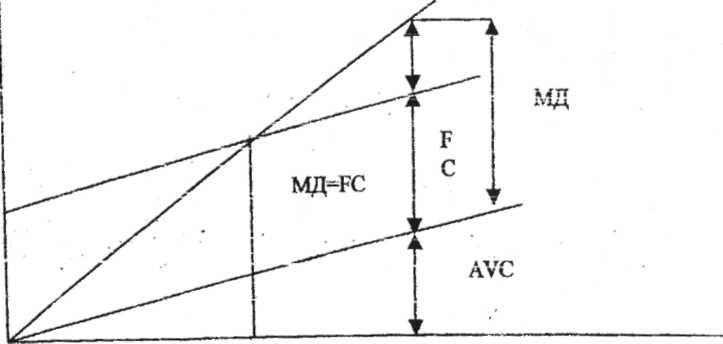

В точці беззбитковості величина маржинального прибутку дорівнює сумі постійних витрат (рис 1.). Приклад: FC = 142562 грн.; AVC = 10025380 грн.

AVC на 1 одиницю=66,83 грн; Х=ГС/(Ц - AVC) = 1425620 / (143 - 66,83) = 1425620/ 76,17 =18716 пар

о к

Рис.1. Графік взаємозв'язку обсягів виробництва (реалізації), собівартості і прибутку

При обґрунтування рішень по ситуаціях варіантів: 2; 13; 17 необхідно звернутись до методики визначення виробничих потужностей. В даному випадку виробнича потужність по кожній ситуації буде визначатись за формулою:

ВПN=Вхtх+Вyty+ Віtі

де Вг - випуск продукції відповідного виду (можливо X, У, S) на операції N; tі – працеємність виготовлення продукції відповідного виду ( можливо X, У, S) по операції N.

Величини Вх, Вy, Ві - відомі за умовою задачі. Працеємність виготовлення виробу можливо знайти користуючись методикою розрахунку постійних накладних витрат. Наприклад: Нехай за виробом X постійні накладні витрати склали 12 грн., розцінка за операцією N становить р = 6 грн.

Тоді tх<= Впост.накл. = 12/6 = 2 год. Порівнюючи розрахункове значення виробничої потужності та потужності, що встановлені за умовою можна встановити недостатність (недостатність виробничих потужностей).

При обґрунтування рішень по ситуаціях варіантів; 11; 9 для визначення компоненту, що обрано для додаткових закупівель користуються критерієм порівняння власних витрат на виробництво та ціни закупівлі. Для визначення необхідної кількості компоненту для закупівлі погрібно визначити обсяг виробничих потужностей, що недостатньо (ДВП), а потім поділити його на відповідну працеємність виробу (відповідного компоненту по відповідній операції).

Числове значення коефіцієнта повноти задач управління (Кn) визначається за формулою:

![]()

де ![]() – працеємність задач

управління, що вирішуються в структурному

підрозділі за 1 рік.

– працеємність задач

управління, що вирішуються в структурному

підрозділі за 1 рік.

ФРЧпл. плановий фонд робочого часу j-го структурного підрозділу.

Ступінь однорідності підрозділу визначають:

де – працеємність задач типу λ, що вирішуються одним працівником, або декількома, що об’єднані в одну групу або сектор.

∑Tij – загальна кількість задач, що вирішуються в одному структурному підрозділі.

Для визначення оптимального взаємозв'язку між структурними підрозділами потрібно визначити кількість показників та документів, що потрібно передавати з одного структурного підрозділу в інший. Кількість таких зв'язків дасть можливість визначити на якій відстані повинні находитись підрозділи, та кількість підрозділів.

Для виявлення об'єктивно необхідних задач по кожній функції складається матриця інцендентності. Загальний вигляд матриці представлений в табл. 3.

Таблиця 3

Об’єкт управління |

План.-обл.пер |

Тип задач |

||||||

планування |

організація |

аналіз |

облік |

контролювання |

регулювання |

стимулювання |

||

Ресурси |

5 років |

|

|

|

|

|

|

|

Рік |

|

|

|

|

|

|

|

|

Квартал |

|

|

|

|

|

|

|

|

Місяць |

|

|

|

|

|

|

|

|

Декада |

|

|

|

|

|

|

|

|

зміна |

|

|

|

|

|

|

|

|

Працеємкість розраховується за методом мікроелементних нормативів [3,639], або на основі хронометражних спостережень.

Кількість рівнів лінійного управління розраховується наступним чином:

![]()

де Р0 - загальна чисельність, працюючих на підприємстві;

Нун - норма управляємості для посадових позицій нижнього рівня управління;

С - змінність роботи підприємства;

Нув - середня норма для посадових позицій вищого рівня. Для розрахунків числа рівнів функціонального управління використовується формула:

де V - сумарна працеємкість задач управління, що вирішуються на підприємстві.

При розв'язанні ситуацій варіантів: 3; 5; 9; 14; 16 треба виходити з того, що стимулювання працівників в організації може відбуватися за трьома моделями:

Перша модель, коли стимулювання залишається таким як було раніше і відповідно ріст оплати праці відбувається тенденційно без врахування результатів роботи кожного менеджер окремо за фактичний період. Визначте переваги і недоліки цього варіанту?

Друга модель передбачає формування оплати праці на основі збереження базового розміру та утворення певного розміру Прибутку, що може бути розподілений пропорційно коефіцієнту врахування бальної оцінки результатів роботи менеджера. Наприклад:

Заробітна плата менеджера базова 12000 грн.; коефіцієнт бальної оцінки (к6) становить 0,21: розмір преміювання 20 000 грн. Таким чином розмір оплати праці менеджера буде становити:

12 000 + 0,21*20000 - 16 200 грн.

Третя модель передбачає використання теорії очікування, де стимулювання може складатися не тільки матеріальних форм, а і виділяються інші складові. Використання теорії очікування передбачає розрахунок мотиваційної сили за кожною з складових, та вибір для кожного —менеджера тієї форми мртивації за якою мотиваційна сила буде найбільшою. При цьому можемо скористатися наступною формулою:

МСу=Ву*Ру → max

Bij - валентність;

Pij - вірогідність очікування.

При аналізі ситуацій варіантів: 4; 10; 15 треба пригадати загальну схему лінійно-функціональної ОСУ (приклад показано на рис. 3) і за ознакою функціонального розподілу сформувати підрозділи підприємства, розподілити по ним співробітників, скласти штатний розпис, положення про структурно підрозділи, що вказані в дужках кожного варіанту.

Рис.3. Приклад ОСУ