Метод окремого субрахунка

Сутність методу окремого субрахунка докладно розкрита у п. 9 П(С)БО 9 .

Приклад розподілу ТЗВ наведено у додатку до П(С)БО 9. Точніше, у додатку наведено два приклади. Другий — для торговельних підприємств, що застосовують оцінку товарів за цінами продажу, а перший — для решти підприємств.

Облік ТЗВ торговельними підприємствами розглянемо далі, а зараз на умовному числовому прикладі розглянемо порядок обліку ТЗВ для решти підприємств.

Приклад 2 На початок звітного місяця залишок ТМЦ на складі підприємства, що враховуються на субрахунку 2091, становить 2300 грн, крім того, залишок ТЗВ, що відносяться до цих ТМЦ та обліковуються на субрахунку 2092, — 150 грн.

У звітному місяці на склад підприємства надійшли ТМЦ вартістю 15000 грн, крім того ПДВ — 3000 грн.

ТЗВ, понесені власними силами підприємства (зарплата водія, нарахування на неї, пальне, оренда гаража), без урахування амортизації, за цей самий період становили 1100 грн, крім того, ПДВ у вартості оренди — 20 грн. Амортизація вантажного автомобіля — 130 грн.

Усі витрати на обслуговування вантажного автомобіля підприємство обліковує на окремому субрахунку 232. Щоб уникнути несприятливих податкових наслідків, воно йде на незначне порушення правил бухгалтерського обліку — до складу ТЗВ (у дебет субрахунка 2092 з кредиту субрахунка 232) включає тільки вартість складових, що однозначно обліковуються у складі валових витрат, тобто без урахування амортизації. А суму амортизації з кредиту субрахунка 232 списує у кореспонденції з дебетом рахунка 92.

У звітному місяці вибули ТМЦ вартістю 16000 грн, у т. ч. витрачені на поточний ремонт адміністративної будівлі — 12000 грн, реалізовані — 4000 грн.

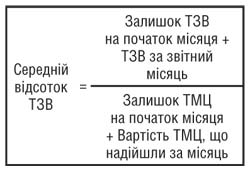

Середній відсоток ТЗВ за звітний місяць розрахуємо за формулою згідно з п. 9 П(С)БО 9:

Середній відсоток ТЗВ = Залишок ТЗВ

на початок місяця + ТЗВ за звітний місяць

Залишок ТМЦ

на початок місяця + Вартість ТМЦ, що надійшли за місяць

За даними нашого прикладу середній відсоток ТЗВ за звітний місяць становитиме:

0,0723 = (150 + 1100) : (2300 + 15000)

Сума ТЗВ, яка відноситься до ТМЦ, що вибули, становить 1156,80 грн (0,0723 х 16000), у т. ч. для ремонту — 867,60 грн (0,0723 х 12000), для реалізації — 289,20 грн (0,0723 х 4000).

У бухгалтерському та податковому обліку зазначені операції будуть відображені так, як показано у таблиці 2 на с. 25.

Таблиця 1

Відображення в обліку розподілу тзв за методом прямого розподілу

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Податковий облік |

|||

Д-т |

К-т |

Сума |

ВД |

ВВ |

||

1. |

Оприбутковано запаси на підставі накладної постачальника |

209 |

631 |

4900 |

- |

4900* |

2. |

Відображено податковий кредит з ПДВ |

641 |

631 |

980 |

- |

- |

3. |

Відображено ТЗВ у вартості запасів на підставі рахунка перевізника |

209 |

685 |

200 |

- |

200* |

4. |

Відображено податковий кредит з ПДВ |

641 |

685 |

40 |

- |

- |

5. |

Відхилення, що утворилося при розрахунку |

209 |

92 |

2,85 |

- |

- |

* Ці суми підлягають потім коригуванню відповідно до п. 5.9 Закону про прибуток. |

||||||

Таблиця 2