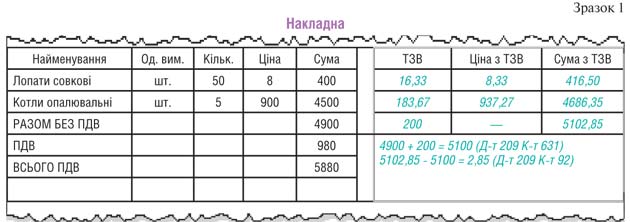

Особливості обліку транспортно-заготівельних витрат

Транспортно-заготівельні витрати (ТЗВ) — один з елементів витрат, який включається до первісної вартості (собівартості) запасів, придбаних за плату. Сутність ТЗВ надто лаконічно розкрита у п. 9 П(С)БО 9, але це визначення дуже загальне. За достатньої уяви до цих витрат можна віднести навіть частину оплати праці бухгалтера, бо він опрацьовує документи постачальників на придбання запасів, а отже, бере участь у заготівлі запасів. Звісно, здоровому глузду це суперечить, але ніяк не формулюванню пункту 9. Тому для прояснення деяких питань у цій статті нам інколи доведеться звертатися тільки до здорового глузду, а також практики, що склалася.

Про витрати власними силами у складі ТЗВ

Є щонайменше три групи пов’язаних з придбанням запасів витрат, статус яких щодо відношення до ТЗВ до кінця не зрозумілий, через що є непевність при відображенні їх у бухгалтерському обліку. А проблема полягає у тому, відносити відповідні витрати до складу ТЗВ (тобто включати до собівартості запасів) чи до складу витрат поточного періоду.

Зазначеними проблемними витратами є витрати на:

1) проведення вантажно-розвантажувальних робіт, виконаних власними силами підприємства;

2) транспортування запасів до місця їх використання власним транспортом підприємства;

3) утримання служби постачання підприємства.

Вантажно-розвантажувальні роботи і транспортування запасів

Як буквально зазначено у п. 9 П(С)БО 9, до ТЗВ, зокрема, належить «…оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів… до місця їх використання…». Перефразувати це визначення можна так, що до ТЗВ належить:

1) оплата тарифів (фрахту) за вантажно-розвантажувальні роботи;

2) оплата тарифів (фрахту) за транспортування запасів.

З наведеного випливає, що відповідні витрати включаються до ТЗВ, тільки якщо за транспортування запасів та вантажно-розвантажувальні роботи проводиться оплата тарифів (фрахту), тобто зазначені роботи виконуються не власними силами підприємства, а сторонніми організаціями.

Проте з позиції звичайної логіки такий висновок видається абсурдним. Адже економічна сутність зазначених витрат не залежить від того, хто проводить транспортування та вантажно-розвантажувальні роботи. Тому логічно ці витрати на роботи, виконані власними силами, включати до складу ТЗВ.

Такої самої думки дотримується і Мінфін. У Листі №53 він стверджує, що витрати (будь-які) підприємства, пов’язані з транспортуванням запасів від постачальників (станцій, причалів) до місця їх використання, вважаються ТЗВ. У Листі №3778 Мінфін говорить те саме: роботи, пов’язані з транспортуванням запасів, включаються до ТЗВ за виробничою собівартістю послуг допоміжних (підсобних) виробництв (господарств) підприємства з перевезення таких запасів.

Тож радимо для уникнення непорозумінь до складу ТЗВ включати витрати на транспортування та вантажно-розвантажувальні роботи, виконані не тільки сторонніми підприємствами, а й власними силами.

Як справедливо зазначено у Листі №3778, до складу ТЗВ ці витрати включають за виробничою собівартістю.

Нагадаємо, що згідно з п. 11 П(С)БО 16 до виробничої собівартості робіт, послуг включаються прямі витрати (матеріальні, на оплату праці, інші), змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Виробнича собівартість відповідних підрозділів накопичується на окремих субрахунках рахунка 23 «Виробництво».

Наприклад, до виробничої собівартості транспортних послуг включається вартість пального, запасних частин, використаних на ремонт, зарплата та нарахування на неї водіїв, відрядні витрати водіїв та вантажників підприємства з доставки вантажів від постачальників з інших населених пунктів, амортизація транспортних засобів тощо. Тому саме ці витрати будуть включатися до ТЗВ.

Хоча на практиці транспорт підприємства використовується не тільки для доставки запасів на підприємство, а й для доставки запасів (товарів) покупцям, для адміністративних потреб. В останніх двох випадках транспортні витрати слід відносити відповідно до витрат на збут та до адміністративних витрат. У такому разі всі зібрані на окремому субрахунку рахунка 23 транспортні витрати слід розподілити між трьома напрямками витрат. За базу для розподілу беруть, як правило, кілометраж (на підставі подорожніх листів та товарно-транспортних накладних).

Треба також з’ясувати поняття «місце використання запасів», тому що до складу ТЗВ належать витрати на транспортування і вантажно-розвантажувальні роботи, понесені тільки до місця використання запасів. Очевидно, що в цьому разі під місцем використання розуміється підприємство, на яке надходять запаси. А конкретніше — складське приміщення цього підприємства, куди їх доставлено.

Наприклад, якщо запаси доставлено на центральний склад, звідки вони передаються до цехових складів, то з метою формування ТЗВ місцем використання вважатиметься центральний склад, а не цехові. Адже згідно з пп. 15.9 П(С)БО 16 витрати на внутрішньозаводське переміщення запасів зі складів до цехів відносять до інших загальновиробничих витрат. А витрати на транспортування запасів між складами підрозділів (філій, представництв) підприємства — до витрат на збут (п. 19 П(С)БО 16).

З наведеного випливає, що до ТЗВ відносять тільки витрати, понесені до місця використання (наприклад центрального складу), а не після чи за місцем використання (під час приймання запасів на складі, включаючи вантажно-розвантажувальні роботи). Ці останні витрати відносять до інших загальновиробничих витрат.