4.3.Расчет прочих показателей эффективности проекта Расчет индекса доходности проекта

Индекс доходности проекта представляет собой размер дисконтированных результатов приходящихся на единицу инвестиционных затрат, приведенных к тому же моменту времени и рассчитывается по формуле:

|

(0) |

PI = Т.к. PI < 1, то проект не может быть принят к реализации.

Расчет внутренней модифицированной нормы доходности.

Она представляет собой модификацию внутренней нормы доходности и рассчитывается по формуле:

|

( 0) |

Где:

|

– будущая стоимость денежного потока результатов, определяемая с использованием нормы доходности g |

|

– современная стоимость инвестиционных затрат |

Расчет данных для этого показателя представлен в таблице 4.6.

Sr= |

41156 |

Ak= |

6247 |

MIRR= |

0,1701 |

MIRR = или Если MIRR > WACC, то проект может быть реализован, что не наблюдается в данном случае. Тогда проект не рекомендуется реализовывать.

Расчет срока окупаемости инвестиций.

Срок окупаемости представляет собой период времени, в течение которого, получаемые результаты покрывают инвестиционные затраты, которые и вызвали их получение.

В общем случае срок окупаемости равен:

|

( 0) |

Где:

n – период, в течение которого кумулятивная сумма дисконтированного денежного потока результатов максимально приблизится к величине дисконтированных инвестиционных затрат, т.е.

|

( 0) |

Rn+1 – сумма чистых денежных поступлений в период (n+1).

Исходные данные для расчета представлены в таблице 4.6.

Расчет показывает, что в нашем случае нет такого периода, который бы удовлетворял неравенство (10). Следовательно, не имеет смысла рассчитывать этот показатель. Следовательно, мы можем сказать, что наш проект не окупит себя даже после 12 лет реализации.

Расчет средней нормы рентабельности инвестиций.

Она представляет собой отношение среднего значения результатов к дисконтированным инвестиционным затратам и определяется по формуле:

|

( 0) |

Где: Аr – современная стоимость денежного потока результатов.

Исходные данные для расчета представлены в таблице 4.6.

DARR =

Если DARR = > WACC, то проект может быть реализован. Это неравенство выполняется в данном случае.

4.4.Расчет внутренней нормы доходности проекта

Внутренняя норма доходности представляет ту норму доходности, при которой чистая дисконтированная стоимость проекта принимает нулевое значение. Внутренняя норма доходности (IRR) является решением степенного уравнения:

|

( 0) |

Внутренняя норма доходности может рассчитываться аналитическим путем и графическим методом.

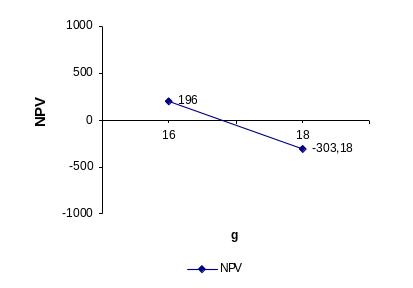

Правила определения IRR графическим методом:

Задать два значения ставки дисконтирования g1 и g2 причем g1 > g2 и определить для них NPV1 и NPV2

Рассчитанные NPV отметить соответствующими точками на графике (ось ординат – NPV и ось абсцисс – g)

Соединить две данные точки прямой линией и, если необходимо, продлить прямую NPV до пересечения с осью абсцисс

В точке пересечения прямой NPV с осью абсцисс и находится искомая величина IRR, в которой NPV = 0

Точность определения IRR тем выше, чем меньше длина интервала между выбранными нормами доходности. Графический метод можно выразить следующей зависимостью:

|

( 0) |

Где:

|

– значение ставки дисконтирования, минимизирующее положительное значение NPV1 |

|

– значение ставки дисконтирования, максимизирующее отрицательное значение NPV2 |

|

– модуль NPV2 |

Расчеты NPV при разных ставках дисконтирования представлены в таблицах 4.7 и 4.8.

Таблица 4.13

Расчет при g1

№ п/п |

Показатели |

Значение показателя на шаге |

||||||||||||

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

1 |

денежный приток |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

инвестиционные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

коэффициент дисконтирования при ставке g1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный приток (Ar) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный приток нарастающим итогои |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный отток (Ak) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный отток нарастающим итогом |

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

NPV |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 4.14

Расчет при g2

№ п/п |

Показатели |

Значение показателя на шаге |

||||||||||||

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

1 |

денежный приток |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

инвестиционные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

коэффициент дисконтирования при ставке g2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный приток (Ar) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный приток нарастающим итогои |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный отток (Ak) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный отток нарастающим итогом |

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

NPV |

|

|

|

|

|

|

|

|

|

|

|

|

|

Значения g1 и g2 определяются методом простого подбора. В данном случае мы берем:

g 1= |

|

g 2= |

|

Рис.1. Значение NPV при g1 и g2

Расчет графическим методом показал, что ставка IRR равна Аналитический расчет при помощи средств MS Excel также показал, что ставка IRR =

Если IRR > WACC, то проект может быть реализован. В данном случае этот показатель ниже средневзвешенной цены капитала, в результате чего предприятию не рекомендуется реализовывать данный проект.

Проведенный анализ показал, что полученные показатели ниже желаемых, следовательно, мы можем говорить об убыточности проекта, т.к. ожидаемая доходность ниже цены капитала, используемого для финансирования данного проекта.. В противном случае мы его можем реализовать, но привлекая для финансирования более дешевые ресурсы.