4.3. Таможенные сборы

В процессе оформления ввоза и перемещения товаров через границу декларанты оплачивают услуги таможенных органов, связанные с этими операциями, которые называются таможенными сборами. В соответствии с законодательством к таможенным сборам относят:

- сборы за выдачу лицензий таможенными органами и возобновление действия лицензии;

- сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновлению действия аттестата;

- сборы за таможенное оформление;

- сборы за хранение товаров;

- сборы за таможенное сопровождение товаров;

плата за информирование и консультирование;

плата за принятие предварительного решения;

плата за участие в таможенных аукционах;

сбор за включение банков и иных кредитных учреждений в реестр ГТК России.

Таможенные сборы установлены государственными органами в процентах от таможенной стоимости товаров или в конкретной величине за оказанную услугу.

4.4. Косвенные налоги при ввозе товаров

Товары, ввозимые на территорию Российской Федерации, согласно законам РФ «Об акцизах» и «О налоге на добавленную стоимость», облагаются этими косвенными налогами, которые уплачиваются при таможенном оформлении и включаются в цену импортного товара.

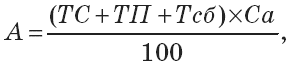

Акцизами облагаются товары и продукция, являющиеся подакцизными при их производстве на территории РФ. Сумма акцизного налога исчисляется в зависимости от установленной ставки.

Если ставка акциза установлена в процентах (адвалорная), то сумму налога определяют по формуле:

где А– сумма акцизного налога, руб.;

Са– ставка акцизного налога,%.

Если ставка акцизного налога установлена в евро (специфическая) за каждую единицу ввозимого товара, то сумму налога рассчитывают по формуле:

где Ас – ставка акциза, евро.

При комбинированной ставке акцизного налога, сочетающей адвалорную и специфическую, сумма акцизного налога, подлежащего к уплате, определяется в три этапа:

рассчитывают сумму акцизного налога по адвалорной ставке;

рассчитывают сумму акцизного налога по специфической ставке;

в расчет берется большая величина акцизного налога, подлежащего к уплате.

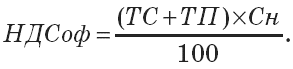

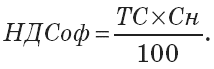

Большинство ввозимых товаров облагается налогом на добавленную стоимость. Ставки НДС применяется в размере 10 % и 18 % в соответствии с Законом РФ «О налоге на добавленную стоимость».

Сумма налога на добавленную стоимость, уплачиваемая при таможенном оформлении, определяется в зависимости от обложения другими таможенными платежами.

Для товаров, облагаемых пошлинами и акцизами:

Для товаров, облагаемых пошлинами, но не облагаемых акцизами:

Для товаров, не облагаемых пошлинами и акцизами:

Для товаров, облагаемых акцизами, но не облагаемых таможенными пошлинами:

где НДСоф– сумма налога на добавленную стоимость, уплаченная при таможенном оформлении, руб.;

Перечень продукции и товаров, освобожденных от уплаты НДС, определен в Законе РФ «О налоге на добавленную стоимость».

Таможенные платежи (сборы, пошлины, налоги) уплачиваются декларантами – лицами, осуществляющими ввоз товаров. Так как при оформлении суммы платежей определяют на всю партию, то для расчета цены единицы товара необходимо уплаченную сумму разделить на количество единиц товара в партии.