Глава 2. Оценка состояния конкурентной среды на рынке шинной продукции

2.1 Анализ конкурентной среды на рынке шинной продукции рф

На основе методологии оценки структуры рынка, рассмотренной в 1 главе, проведем оценку состояния конкурентной среды на рынке шинной продукции РФ с 2004 по 2008 годы. Данные для анализа представлены в таблице 3.

Таблица 3- Выпуск шин по предприятиям, тыс. шт.

-

Выпуск шин по заводам РФ

2004 год

2005 год

2006 год

2007 год

2008 год

ОАО "Нижнекамскшина"

11168

11418

12206

12414,9

11869

ОАО "Ярославский ШЗ"

5922

5440

4376

4584,3

3835

ОАО "Омскшина" с СП

5520

5109

4643

5506

5003

ОАО ШК "Амтел-Поволжье"

4845

6543

7032

6786,3

4528

ОАО "Волтайр-Пром"

2636

2547

2065

2038,3

1666

ООО ПТП "Амтел-Черноземье"

2422

2901

2882

3091

2208

ОАО "Московский ШЗ"

2143

2294

916

1316,5

297

АО "Уралшина"

1870

1946

1672

1478,9

1163

Красноярский шинный завод

1278

727

13,9

31,3

17

ОАО "Алтайская шинная компания"

1073

1146

1179

1554,6

1653

ЗАО "Петрошина"

153

147

220

173

209

ИТОГО

39 030

40 218

37 205

38 975

32 448

Для характеристики рынка шин необходимо определить показатели концентрации, которые основаны на сопоставлении размеров фирмы с размером рынка, на котором она действует.

Именно этот критерий лежит в основе определения монопольной ситуации.

Прежде чем рассчитать индекс концентрации необходимо провести расчеты долей предприятий, определяемые как отношение объемов производства i предприятия к общему объему производства.

,

(2.1)

,

(2.1)

где - объем производства i предприятия, Q – общий объем производства шин на рынке. Данные расчета представлены в таблице 4.

Таблица 4 – Динамика долей отечественных производителей шин в 2004-2008 гг., %

-

Предприятия

2004 год

2005 год

2006 год

2007 год

2008 год

ОАО "Нижнекамскшина"

28,61

28,39

32,81

31,85

36,58

ОАО "Ярославский ШЗ"

15,17

13,53

11,76

11,76

11,82

ОАО "Омскшина" с СП

14,14

12,70

12,48

14,13

15,42

ОАО ШК "Амтел-Поволжье"

12,41

16,27

18,90

17,41

13,95

ОАО "Волтайр-Пром"

6,75

6,33

5,55

5,23

5,13

ООО ПТП "Амтел-Черноземье

6,21

7,21

7,75

7,93

6,80

ОАО "Московский ШЗ"

5,49

5,70

2,46

3,38

0,92

АО "Уралшина"

4,79

4,84

4,49

3,79

3,58

Красноярский шинный завод

3,27

1,81

0,04

0,08

0,05

ОАО "Алтайская шинная компания"

2,75

2,85

3,17

3,99

5,09

ЗАО "Петрошина"

0,39

0,37

0,59

0,44

0,64

ИТОГО

100

100

100

100

100

Индекс концентрации измеряется как сумма рыночных долей крупнейших фирм, действующих на рынке (формула 1).

В 2004 году крупнейшими производителями были ОАО "Нижнекамскшина" (28,61%), ОАО ШК "Амтел-Поволжье" (12,41%), ОАО "Ярославский ШЗ" (15,17) и ОАО "Омскшина" (14,14%).

Индекс концентрации составил в 2004 году:

В 2008 году на долю крупнейших производителей приходилось 77,7%. Доля ОАО "Нижнекамскшина" составила в 2008 году 36,58%, что на 4,73% больше чем в 2007 году. Доля ОАО ШК "Амтел-Поволжье" снизилась по сравнению с 2008 годом на 3,46% и ее значение составило 13,95%. Доля ОАО "Ярославского шинного завода" осталась практически на том же уровне. Омскшина увеличило свою долю на 1,3%.

В 2008 году индекс концентрации имел следующее значение:

Рассчитанные индексы концентрации представлены в таблице 5.

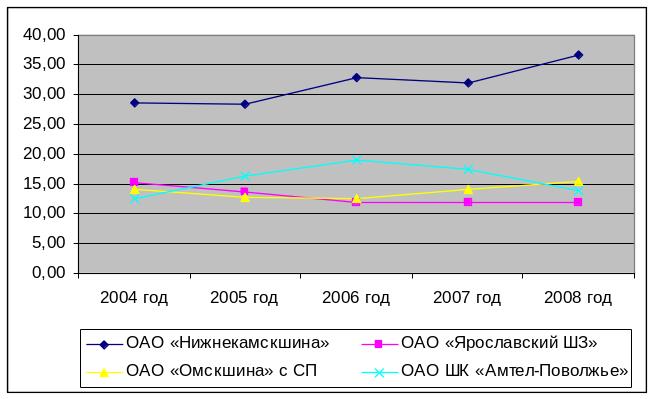

Рисунок 11 – Динамика долей крупных предприятий на рынке шин РФ

За рассматриваемый период мы наблюдаем увеличение индекса концентрации на 7%.

Рассчитаем индекс Херфиндаля-Хиршмана по годам.

В 2004 году значение индекса Херфиндаля-Хиршмана составило:

В 2008 году индекс принимал значение:

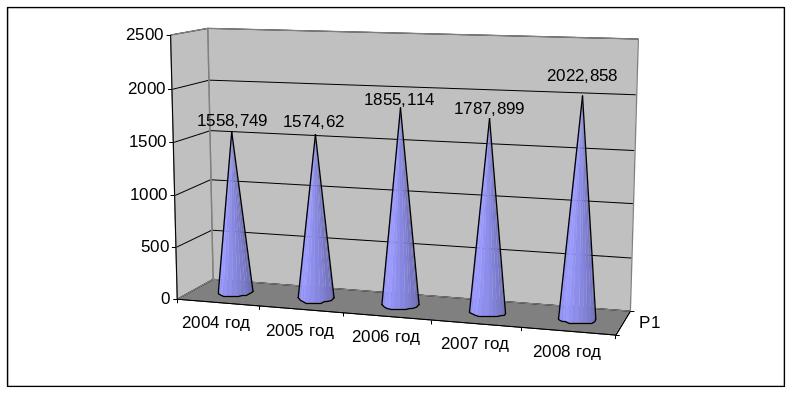

Рисунок 12 – Динамика значений индекса Херфиндаля-Хиршмана

Динамика индекса Херфиндаля-Хиршмана представлена на рисунке 12.

Для оценки концентрации используются следующие критериальные значения:

-

нормальная концентрация:

-

неконцентрированный рынок;

-

неконцентрированный рынок;

-

средняя степень концентрации:

-умеренно

концентрированный рынок;

-умеренно

концентрированный рынок;

-

высокая степень концентрации:

- слабая конкурентная среда [41, с.52-61].

- слабая конкурентная среда [41, с.52-61].

Исходя из представленных выше критериальных значений концентрации, рынок шинной продукции в РФ в 2004 году являлся умеренно концентрированным, в 2008 году – наблюдалась высокая концентрация, что говорит о слабой конкурентной среде.

Если бы рынок шин был поровну поделен всеми участниками рынка, то HHI имел бы следующее значение:

.

.

Рассчитаем показатель дисперсии по формуле 3.

В 2004 году показатель дисперсии имел следующее значение:

В 2008 году показатель дисперсии имел следующее значение:

Значения показателя дисперсии за весь период представлены в таблице 5. Рассчитанный показатель дисперсии характеризует в большей степени не уровень концентрации, а степень отклонения от среднеарифметической доли рынка.

Таблица 5 – Показатели структуры рынка шин

-

Показатели

2004 год

2005 год

2006 год

2007 год

2008 год

Показатель концентрации

70,34

70,89

75,95

75,15

77,77

Индекс Херфиндаля-Хиршмана

1558,749

1574,620

1855,114

1787,899

2022,858

Показатель дисперсии

0,005906

0,006051

0,008600

0,007989

0,010125

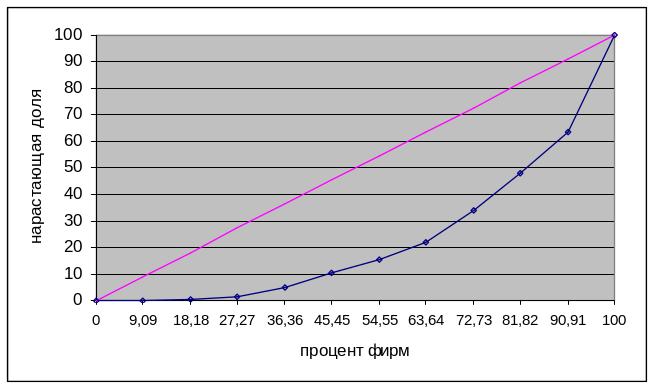

Для определения неравномерности рынка, построим кривую Лоренца, на основании данных таблицы 6.

Таблица 6 – Характеристика рынка шин РФ

-

Выпуск шин по заводам РФ

номер фирм

рыночные доли

нарастающая доля

процент фирм

Красноярский шинный завод

1

0,05

0,05

9,09

ЗАО "Петрошина"

2

0,64

0,70

18,18

ОАО "Московский ШЗ"

3

0,92

1,61

27,27

АО "Уралшина"

4

3,58

5,20

36,36

ОАО "Алтайская шинная компания"

5

5,09

10,29

45,45

ОАО "Волтайр-Пром"

6

5,13

15,42

54,55

ООО ПТП "Амтел-Черноземье

7

6,80

22,23

63,64

ОАО "Ярославский ШЗ"

8

11,82

34,05

72,73

ОАО ШК "Амтел-Поволжье"

9

13,95

48,00

81,82

ОАО "Омскшина" с СП

10

15,42

63,42

90,91

ОАО "Нижнекамскшина"

11

36,58

100,00

100

На кривой Лоренца видно, что вогнутая кривая дальше прямой, что говорит о высокой степени концентрации на рынке шин, а также о неравномерном распределении долей между участниками рынка (рисунок 13).

Определим интенсивность конкуренции на рынке шин РФ. В качестве динамической характеристики изменения структуры рынка используем амплитуду рыночных долей, предложенной Султановой Д.Ш. в своей монографии, по формуле 10 [].

Рисунок 13 – Кривая Лоренца

Рассчитанный показатель амплитуды колебаний долей рынка шин за период с 2005 по 2008 годы представлен в таблице 7.

Таблица 7 – Амплитуда колебаний долей рынка шинной продукции РФ

-

Наименование предприятий

2005 год

2006 год

2007 год

2008 год

ОАО "Нижнекамскшина"

0,002236137

0,04417234

0,00954092

0,04725112

ОАО "Ярославский ШЗ"

0,016466621

0,0176439

2,3347E-06

0,00056785

ОАО "Омскшина" с СП

0,014396998

0,00223728

0,01647429

0,01291548

ОАО ШК "Амтел-Поволжье"

0,038553068

0,02631901

0,0148885

0,03457251

ОАО "Волтайр-Пром"

0,004207939

0,00782641

0,00320595

0,0009538

ООО ПТП "Амтел-Черноземье

0,010077052

0,00533103

0,00184413

0,01125971

ОАО "Московский ШЗ"

0,002132655

0,03241872

0,00915756

0,02462487

АО "Уралшина"

0,000474432

0,00344598

0,00699558

0,00210278

Красноярский шинный завод

0,01466756

0,01770288

0,00042947

0,00027916

ОАО "Алтайская шинная компания"

0,001003031

0,00319467

0,00819763

0,01105604

ЗАО "Петрошина"

0,000264982

0,00225812

0,00147447

0,00200234

ИТОГО

0,052240237

0,08127517

0,03610542

0,07379283

Как мы видим, на рынке шинной продукции происходит интенсивное перераспределение долей между российскими производителями. За рассматриваемый период наблюдается увеличение показателя амплитуды колебаний, так в 2005 году перераспределение доли рынка составляло 5,2%, а в 2008 году – 7,37%. Незначительное значение амплитуды колебаний доли рынка шин в 2007 году, составляющая 3,6%, показывает об отсутствии необходимой конкуренции между производителями. Интенсивное перераспределение рыночных долей происходило в 2006 году – на 8,1%.

Рассчитаем амплитуду колебаний долей рынка четырех крупнейших производителей по формуле 11. Показатель А4, характеризующий перераспределение долей рынка четырех крупнейших фирм позволит сравнить интенсивность конкуренции на рынках с различным количеством участников.

В 2008 году значение амплитуды колебаний четырех крупнейших фирм:

Расчет амплитуды колебаний четырех крупнейших фирм на рынке шинной продукции РФ показал, что среди данных компаний произошло изменение рыночных долей на 4,7%, при этом на все рынке перераспределение составило 7,37%. То есть основная борьба идет между крупными компаниями.

Анализ структуры рынка легковых шин РФ позволяет определить следующие условия функционирования отечественных производителей на рынке, которые препятствуют формированию их конкурентоспособности:

сокращение спроса на отечественную продукцию, вследствие чего неизменно сокращаются общероссийские объемы производства шин;

в группе легковых шин сокращается доля дешевого сегмента С, в котором представлены в основном российские конкуренты;

Сейчас для шинных производителей единственная возможность исправить положение - это расширить поставки на вторичный рынок, так как из-за резкого спада производства автомобилей нельзя надеяться на увеличение поставок продукции на автозаводы.