Глава 5 Опыт формирования новых методик расследования преступлений

дают под признаки идеальных, либо реальных совокупностей разнородных преступлений.

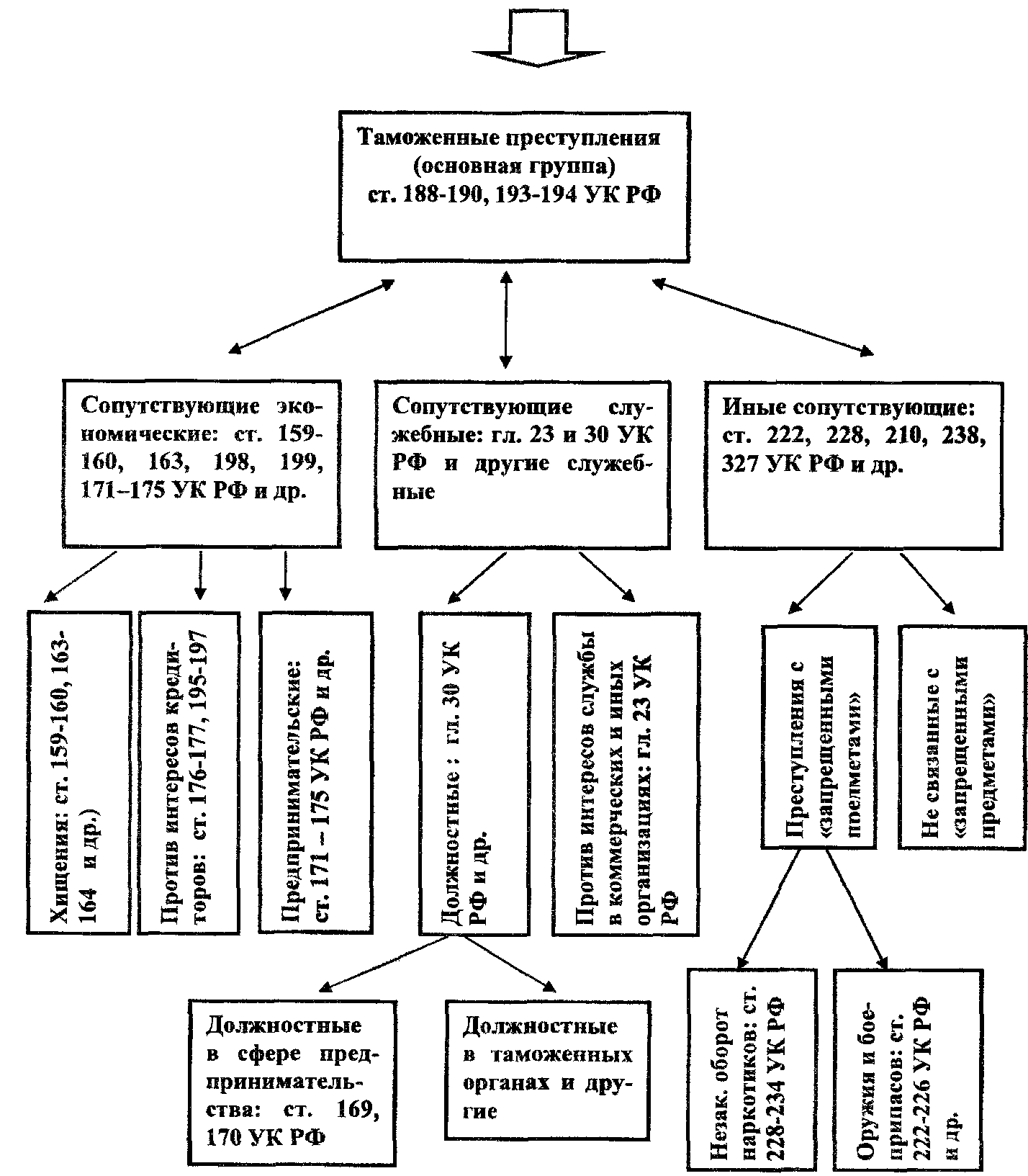

Преобладающими в таких совокупностях являются связи таможенных преступлений8 с тремя группами сопутствующих:

- сопутствующие экономические;

- сопутствующие служебные;

- иные сопутствующие.

В свою очередь каждая группа сопутствующих преступлений может быть классифицирована по нескольким основаниям и уровням (См. схему).

Основная группа преступлений и три сопутствующие находятся в специфической взаимосвязи. Преступная деятельность в сфере ВЭД практически всегда связана с совершением одного или нескольких преступлений основной группы. Чаще всего, это контрабанда (ст. 188 УК РФ) и/ или уклонение от уплаты таможенных платежей (ст. 194 УК РФ).

К «основному» преступлению (группе преступлений), практически по любому уголовному делу, «примыкает» одно или несколько преступлений из «сопутствующих» групп, образуя при уголовно-правовой квалификации, как правило, очень сложные и взаимосвязанные совокупности, имеющие важнейшее значение для выбора средств, приемов и методов выявления и расследования преступлений по конкретному уголовному делу.

Далее, для краткости, они будут обозначаться как «основная группа». 239

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КРИМИНАЛИСТИЧЕСКИХ МЕТОДИК РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ

СХЕМА

Преступления в сфере ВЭД

уголовно-правовое основание формирования методики

Например, контрабандный экспорт крупной партии нефтепродуктов железнодорожным транспортом практически всегда сопряжен с уклонением от уплаты таможенных и налоговых пла-240

15 Опыт формирования новых методик расследования преступлен

тежей со стороны участника ВЭД; чаще всего, сопряжен с лжепредпринимательством, либо хищением, отмыванием денег и др. (сопутствующие экономические преступления); практически невозможен без соучастия таможенника (злоупотребления, взяточничество, служебный подлог, то есть сопутствующие служебные преступления); совершается с использованием поддельных документов (ст. 327 УК РФ); часто бандой, преступным сообществом (ст.ст. 209, 210 УК РФ) (иные сопутствующие преступления) и

т.д.

Из перечней и схемы видно, что объединить столь разнородные преступления, в рамках единой классификационной группы, и, соответственно, методики расследования было бы невозможно, да и нецелесообразно, если бы не применение дополнительного — криминалистически значимого критерия классификации, которым является одна из сфер деятельности — внешнеэкономическая деятельность.

Понятие «внешнеэкономическая деятельность», сформулировано в ст. 1 Федерального закона «Об экспортном контроле» от 18.07.99 № 183-ФЗ. Под этим термином понимается внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе, исключительными правами на них (интеллектуальная собственность).

Очевидно, что в каждом из приведенных в определении под-сфер деятельности (внешнеторговая, инвестиционная и др.) совершаются различные виды вышеперечисленных преступлений. Они различаются по способу, механизму следообразования, источникам криминалистически значимой информации, субъектам совершения и т.д., но имеют при этом общие закономерности.

К этим закономерностям относятся:

1) Преступная деятельность, как правило, характеризуется взаимодействием участников ВЭД двух и более государств;

241

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КРИМИНАЛИСТИЧЕСКИХ МЕТОДИК РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ

2) Участниками ВЭД, являются российские юридические и физические лица, обладающие правом осуществления внешнеэкономической деятельности, а также иностранные лица (ст. 1 ФЗ «Об экспортном контроле»);

3) Эта деятельность регулируется различными нормами права: таможенного, валютного, банковского, административного и

ДР.;

4) Важную роль в регулировании ВЭД играют особенности законодательства иностранного государства (государств), международное законодательство;

5) Регулирование ВЭД осуществляется государством, в лице уполномоченных им органов, среди которых центральное место занимает ГТК РФ. Участвуют в регулировании и контроле за этой деятельностью и другие структуры: органы валютно-экспортного контроля, Центральный банк и др.;

6) Реализация ВЭД ее участниками находится в тесной связи с действиями (бездействием) должностных лиц и государственных служащих вышеназванных государственных органов и учреждений;

7) ВЭД связана с перемещением различных объектов через таможенную границу. К числу этих объектов относятся: товары, в том числе и указанные в диспозициях ст.ст. 189-190, 193 УК РФ, иные предметы, в том числе перечисленные в диспозиции ч. 2 ст. 188 УК РФ и др.9

Детальную классификацию преступлений в сфере ВЭД «внутри» криминалистического классификационного критерия дает В.Д. Ларичев. Автор, помимо уголовно-правовой, выделяет следующие основания классификации:

1) вид ВЭД (а точнее подсфера — Ю.Г.): в сферах внешней торговли, иностранного инвестирования, в том числе свободных

9 Андриянов В.Н. Некоторые особенности преступлений в сфере внешнеэкономической деятельности // Право и экономика. — 2003. — № 6. — С. 72-75.

242