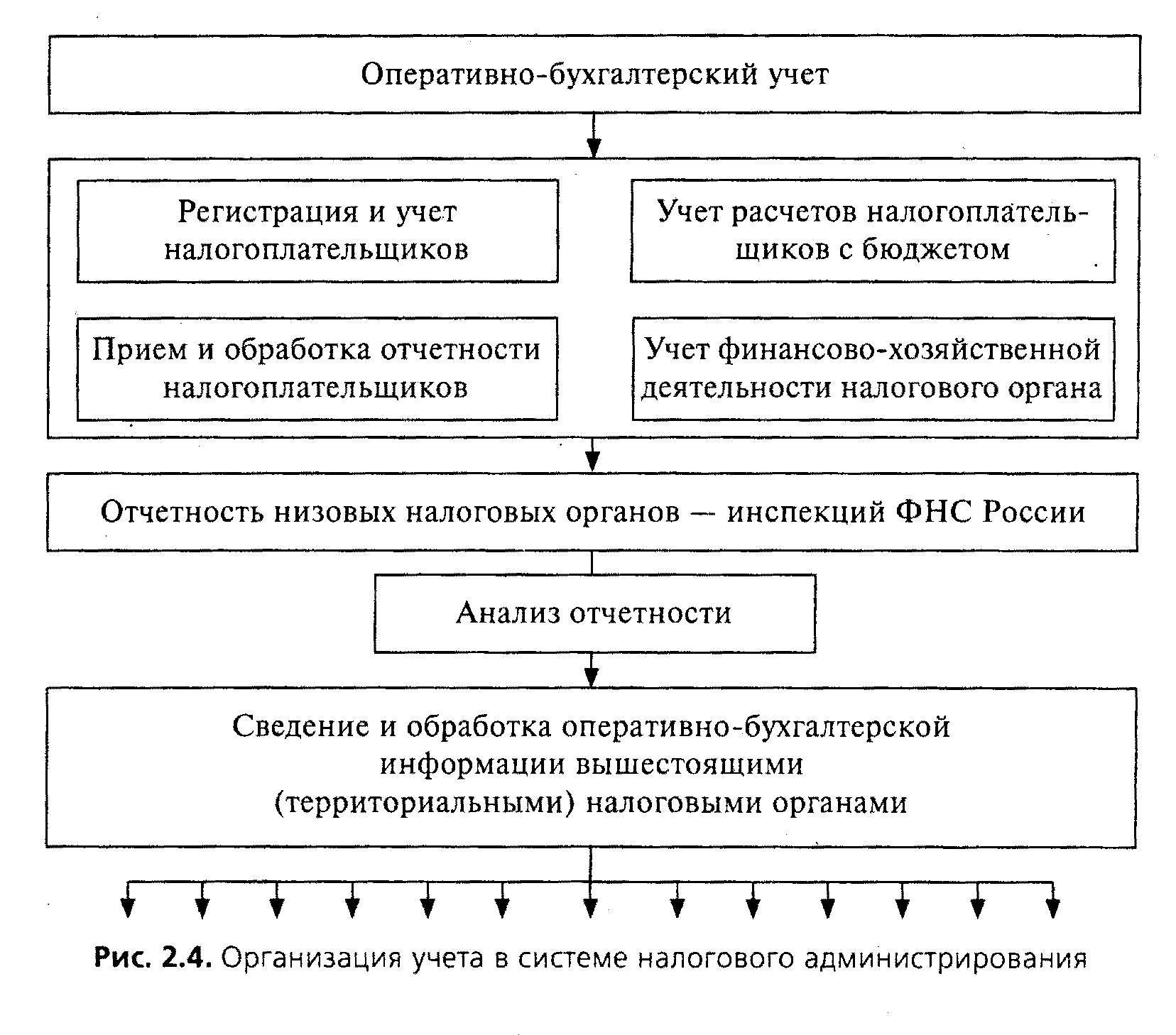

2. Учет в системе налогового администрирования

Налоговые органы применяют достаточно сложную систему учета. С одной стороны, каждый налоговый орган обязан учитывать собственную хозяйственную деятельность, расход получаемых на содержание средств в пределах смет, утвержденных вышестоящими органами. Такой учет считается бухгалтерским по форме и содержанию. С другой стороны, налоговые органы являются уникальной системой сбора, формирования и систематизации информации о налогоплательщиках, Поступающих в бюджет налогах и сборах, формируемых у налогоплательщиков налоговых базах, бухгалтерской и налоговой отчетности юридических лиц, налоговых декларациях физических лиц и др. Такая информация служит предметом оперативного учета налоговых органов.

Вся система оперативно-бухгалтерского учета обеспечивает управление налоговыми органами аналитической и оперативной информацией, необходимой для принятия текущих и стратегических управленческих решений (рис. 2.4).

На основе оперативно-аналитической информации в территориальных налоговых органах осуществляется формирование баз данных по начисленным, поступающим платежам в бюджет и состоянию расчетов с бюджетом. По каждому плательщику налогов и сборов ведутся карточки «Расчеты с бюджетом» («РСБ»), на основании которых формируется база данных местного и регионального уровня. Все налогоплательщики разделены на три категории:

1) крупнейшие;

2) основные;

3) прочие.

Особенностью используемой базы данных является возможность ее передачи с местного уровня на региональный, что облегчает обработку информации на региональном уровне.

Поскольку методическое обеспечение учета на уровне территориальных налоговых органов включает больше внешней (входящей) информации, чем внутренней, следует сделать акцент на влиянии налоговой среды и самого процесса управления налоговыми отношениями на содержание этой информации (рис. 2.5).

Кроме упомянутой внешней информации в системе налогового администрирования подлежит преобразованию, анализу и интерпретации и другая учетная информация:

получаемая от иных субъектов управления (статистическая, оперативная, контрольная, аналитическая и др.);

внутренняя, формируемая в оперативно-бухгалтерском учете и внутренней отчетности инспекции и управлений ФНС России.

Таким образом, учет является одной из основных функций налогового администрирования, его цель — информационное обеспечение всех уровней управления достоверной учетно-аналитической информацией.

По понятным причинам учет поступлений налогов невозможен без должного учета самих налогоплательщиков. Учет налогоплательщиков осуществляется в едином государственном реестре индивидуальных предпринимателей (ЕГРИП) и едином государственном реестре юридических лиц (ЕГРЮЛ). Как регистрация, так и внесение изменений в указанные реестры осуществляется по четко установленным правилам.

Кроме того все налогоплательщики (юридические, физические лица, предприниматели) учтены в реестре налогоплательщиков согласно присвоенных индивидуальных номеров налогоплательщиков (ИНН)

Так, например, при государственной регистрации физических лиц в качестве индивидуальных предпринимателей предоставляются:

Подписанное заявителем заявление о государственной регистрации, засвидетельствованное в нотариальном порядке (форма Р21001, для глав крестьянско-фермерских хозяйств форма Р21002);

Копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином);

Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства);

Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае,' если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе);

Документ об уплате государственной пошлины (размер государственной пошлины составляет 400 руб.)

Для внесения изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей в регистрирующий орган представляются:

Подписанное заявителем заявление о внесении изменений в государственный реестр, засвидетельствованное в нотариальном порядке (P24001, для глав крестьянско-фермерских хозяйств форма Р24002).

Копия документа, подтверждающего изменение ранее внесенных в единый государственный реестр индивидуальных предпринимателей сведений об индивидуальном предпринимателе.

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

1. Подписанное заявителем заявление о прекращении деятельности, засвидетельствованное в нотариальном порядке (Р26001, для глав крестьянско- фермерских хозяйств форма Р26002);

2. Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда Российской Федерации;

3. Документ об уплате государственной пошлины (размер государственной пошлины составляет 80 руб.)

В случае смерти физического лица, зарегистрированного в качестве индивидуального предпринимателя, признания его судом несостоятельным (банкротом), прекращения в принудительном порядке по решению суда его деятельности в качестве индивидуального предпринимателя, вступления в силу приговора суда, которым ему назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок, государственная регистрация такого лица в качестве индивидуального предпринимателя утрачивает силу с момента соответственно его смерти, принятия судом решения о признании его несостоятельным (банкротом) или о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, вступления в силу указанного приговора суда.

В случае аннулирования документа, подтверждающего право иностранного гражданина либо лица без гражданства временно или постоянно проживать в Российской Федерации, или окончания срока действия указанного документа государственная регистрация данных гражданина либо лица в качестве индивидуального предпринимателя утрачивает силу со дня аннулирования указанного документа или окончания срока его действия.

При государственной регистрации создаваемого юридического лица, представляются следующие документы:

Подписанное заявителем заявление о государственной регистрации, засвидетельствованное в нотариальном порядке (форма Р11001);

Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации;

Устав юридического лица;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 2000 руб.)

Заявителем при создании юридического лица выступает учредитель либо учредители ЮЛ.

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Подписанное заявителем заявление о внесении изменений в государственный реестр, засвидетельствованное в нотариальном порядке (Р13001).

Решение о внесении изменений в учредительные документы юридического лица;

Изменения, вносимые в учредительные документы юридического лица;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 400 руб.).

Для государственной регистрации изменений, не связанных с внесением изменений в учредительные документы юридического лица, в регистрирующий орган представляются:

1. Подписанное заявителем заявление о внесении изменений в государственный реестр, засвидетельствованное в нотариальном порядке (Р14001).

При внесении в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества на основании сделок, заключенных до 01 июля

2009 г., в регистрирующий орган предоставляется:

Заявление о внесении в ЕГРЮЛ соответствующих изменений, подписанное лицом, отчуждающим долю или часть доли, а также их приобретателем, засвидетельствованное в нотариальном порядке (Р14001);

Копия договора или иной выражающий содержание односторонней сделки и подтверждающий основание перехода доли или части доли документ, заверенный обществом, переход доли или части доли в уставном капитале которого состоялся на основании указанного документа.

При внесении в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества на основании сделок, заключенных после 01 июля 2009 г.. в регистрирующий орган нотариусом, совершившим нотариальное удостоверение сделки предоставляется:

1. Заявление о внесении соответствующих изменений в Единый государственный реестр юридических лиц (далее - ЕГРЮЛ), подписанного участником общества, отчуждающим долю или часть доли, засвидетельствованное в нотариальном порядке (Р14001);

При переходе доли или части доли в уставном капитале общества к обществу в регистрирующий орган представляются:

Заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное руководителем постоянно действующего исполнительного органа общества или иным лицом, имеющим право без доверенности действовать от имени общества, засвидетельствованное в нотариальном порядке (Р14001);

Документы, подтверждающие основание перехода доли или части доли к обществу.

При распределении, продаже или погашении доли или части доли общества в уставном капитале общества в регистрирующий орган представляются:

Заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное руководителем постоянно действующего исполнительного органа общества или иным лицом, имеющим право без доверенности действовать от имени общества, засвидетельствованное в нотариальном порядке (14001);

Решение общего собрания участников общества о распределении, продаже или погашении доли или части доли, принадлежащих обществу.

В случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества к обществу, а также их последующих распределения, продажи или погашения в регистрирующий орган представляются:

Заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное руководителем постоянно действующего исполнительного органа общества или иным лицом, имеющим право без доверенности действовать от имени общества, засвидетельствованное в нотариальном порядке (Р14001);

Документы, подтверждающие основание перехода к обществу доли или части доли в уставном капитале, а также их последующих распределения, продажи, погашения.

При переходе доли в уставном капитале общества к наследникам граждан и правопреемникам юридических лиц, являвшихся участниками общества, в регистрирующий орган представляются:

1. Заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное соответственно наследником или руководителем постоянно действующего исполнительного органа юридического лица - правопреемника реорганизованного юридического лица - участника общества или иным лицом, имеющим право без доверенности действовать от имени этого юридического лица, засвидетельствованное в нотариальном порядке (Р14001);

2. Документ, исходящий от общества, подтверждающий переход доли или части доли к наследникам граждан и правопреемникам юридических лиц, являвшихся участниками общества.

Сведения о лице, осуществляющем управление долей, переходящей в порядке наследования подлежит отражению в ЕГРЮЛ. При этом в регистрирующий представляются:

1. Заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное исполнителем завещания либо нотариусом, засвидетельствованное в нотариальном порядке;

2. Копия свидетельства о смерти, заверенная в установленном законодательством Российской Федерации порядке.

При переходе доли ликвидированного юридического лица - участника общества к его учредителям (участникам), имеющим вещные права на его имущество или обязательственные права в отношении этого ликвидированного юридического лица, в регистрирующий орган представляются:

Заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное учредителем (участником) ликвидированного юридического лица, имеющим вещные права на его имущество или обязательственные права в отношении этого ликвидированного юридического лица. От имени участника - юридического лица заявление подписывается руководителем постоянно действующего исполнительного органа указанного юридического лица или иным лицом, имеющим право без доверенности действовать от имени этого юридического лица. Подпись заявителя свидетельствуется в нотариальном порядке;

Документ, исходящий от общества, подтверждающий переход доли или части доли к учредителям (участникам) ликвидированного юридического лица — участника общества.

Внесение в ЕГРЮЛ сведений о передаче участником общества принадлежащей ему доли или части доли в уставном капитале общества в залог осуществляется на основании переданного в регистрирующий орган нотариусом, совершившим нотариальное удостоверение договора залога доли или части доли, заявления о внесении соответствующих изменений в ЕГРЮЛ, подписанного участником общества - залогодателем.

Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

Сообщение о ликвидации (форма С-09-4) (в 3-х дневный срок с момента приятия решения о ликвидации).

Уведомление по форме Р15001 «Уведомление о принятие решения о ликвидации юридического лица».

Уведомление по форме Р15002 «Уведомление о формирование ликвидационной комиссии юридического лица, назначение ликвидатора;

Документ, подтверждающий принятие решения о ликвидации юридического лица, назначении ликвидатора, ликвидационной комиссии;

По истечении 2-х месячного срока после публикации в органах печати решения о предстоящей ликвидации в налоговый орган предоставляются:

5. Уведомление по форме Р15003 «Уведомление о составление промежуточного ликвидационного баланса юридического лица», Промежуточный ликвидационный баланс;

6. Заявление по форме Р16001 «Заявление о государственной регистрации юридического лица в связи с его ликвидацией», засвидетельствованное в нотариальном порядке;

Документ, подтверждающий публикацию в органах печати решения о предстоящей ликвидации;

Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда Российской Федерации;

Ликвидационный баланс;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 400 руб.)

Документы, представляемые при регистрации юридического лица, создаваемого путем реорганизации:

- в форме преобразования:

Заявление-уведомление о начале процедуры реорганизации, Уведомление о реорганизации (форма С-09-4) (в 3-х дневный срок с момента принятия решения о реорганизации);

Подписанное заявителем заявление о государственной регистрации вновь возникающего юридического лица, создаваемого путем реорганизации, засвидетельствованное в нотариальном порядке (форма Р12001);

Учредительные документы вновь возникающего юридического лица, создаваемого путем реорганизации в форме преобразования (подлинники или засвидетельствованные в нотариальном порядке копии);

Решение о реорганизации юридического лица;

Передаточный акт;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 2000 руб.);

Документ, подтверждающий представление сведений в территориальный орган Пенсионного Фонда;

Документ, подтверждающий публикацию в органах печати решения о реорганизации (в соответствии с п.2 ст.13 ФЗ №129-ФЗ от 08.08.2001г. реорганизуемое юридическое лицо обязано дважды с периодичностью один раз в месяц поместить в средствах массовой информации уведомление о своей реорганизации).

Заявителем при государственной регистрации юридического лица, создаваемого путём реорганизации в форме преобразования, является руководитель постоянно действующего исполнительного органа юридического лица, прекращающего деятельность в результате реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица.

в форме слияния:

Заявление-уведомление о начале процедуры реорганизации, Уведомление о реорганизации (форма С-09-4) (в 3-х дневный срок с момента принятия решения о реорганизации);

Подписанное заявителем заявление о государственной регистрации юридического лица, создаваемого путем реорганизации, засвидетельствованное в нотариальном порядке (форма Р12001);

Учредительные документы юридического лица, создаваемого путем реорганизации;

Решение о реорганизации юридического лица (каждого реорганизуемого юридического лица);

Договор о слиянии;

Передаточный акт;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 2000 руб.);

Документ, подтверждающий представление сведений в территориальный орган Пенсионного Фонда;

Документ, подтверждающий публикацию в органах печати решения о реорганизации (в соответствии с п.2 ст.13 ФЗ №129-ФЗ от 08.08.2001г. реорганизуемое юридическое лицо обязано дважды с периодичностью один раз в месяц поместить в средствах массовой информации уведомление о своей реорганизации).

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме слияния, является один из руководителей, постоянно действующих исполнительных органов юридических лиц, прекращающих деятельность в результате реорганизации, или иных лиц, имеющее право без доверенности действовать от имени этого юридического лица.

- в форме разделения:

Заявление-уведомление о начале процедуры реорганизации, Уведомление о реорганизации (форма С-09-4) (в 3-х дневный срок с момента принятия решения о реорганизации);

Подписанное заявителем заявление о государственной регистрации каждого вновь возникающего юридического лица, создаваемого путем реорганизации, засвидетельствованное в нотариальном порядке (форма Р12001);

Учредительные документы каждого вновь возникающего юридического лица, создаваемого путем реорганизации;

Решение о реорганизации юридического лица;

Разделительный баланс;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 2000 руб.);

Документ, подтверждающий представление сведений в территориальный орган Пенсионного Фонда;

Документ, подтверждающий публикацию в органах печати решения о реорганизации(в соответствии с п.2 ст.13 ФЗ №129-ФЗ от 08.08.2001г. реорганизуемое юридическое лицо обязано дважды с периодичностью один раз в месяц поместить в средствах массовой информации уведомление о своей реорганизации).

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме разделения, является руководитель постоянно действующего исполнительного органа юридического лица, прекращающего деятельность в результате реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица

- в форме выделения:

Заявление-уведомление о начале процедуры реорганизации, Уведомление о реорганизации (форма С-09-4) (в 3-х дневный срок с момента принятия решения о реорганизации);

Подписанное заявителем заявление о государственной регистрации каждого вновь возникающего юридического лица, создаваемого путем реорганизации, засвидетельствованное в нотариальном порядке (форма Р12001);

Учредительные документы каждого вновь возникающего юридического лица, создаваемого путем реорганизации;

Решение о реорганизации юридического лица;

Разделительный баланс;

Документ об уплате государственной пошлины (размер государственной пошлины составляет 2000 руб.);

Документ, подтверждающий представление сведений в территориальный орган Пенсионного Фонда;

Документ подтверждающий публикацию в органах печати решения о реорганизации (в соответствии с п.2 ст.13 ФЗ №129-ФЗ от 08.08.2001г. реорганизуемое юридическое лицо обязано дважды с периодичностью один раз в месяц поместить в средствах массовой информации уведомление о своей реорганизации).

В случае необходимости внесения изменений в учредительные документы либо внесения в государственный реестр изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы реорганизуемого юридического лиц, в регистрирующий орган представляются соответствующие документы.

- в форме присоединения:

Заявление-уведомление о начале процедуры реорганизации, Уведомление о реорганизации (Форма С-09-4) (в 3-х дневный срок с момента принятия решения о реорганизации);

Заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме Р16003, засвидетельствованное в нотариальном порядке;

Решение о реорганизации юридического лица;

Договор о присоединении;

Передаточный акт (каждого юридического лица, участвующего в реорганизации в форме присоединения);

Документ, подтверждающий публикацию в органах печати решения о реорганизации (в соответствии с п.2 ст.13 ФЗ №129-ФЗ от 08.08.2001г. реорганизуемое юридическое лицо обязано дважды с периодичностью один раз в месяц поместить в средствах массовой информации уведомление о своей реорганизации).

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме присоединения, является руководитель постоянно действующего исполнительного органа присоединенного юридического лица или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица

Лекция № 8

Состав и структура налоговых органов РФ

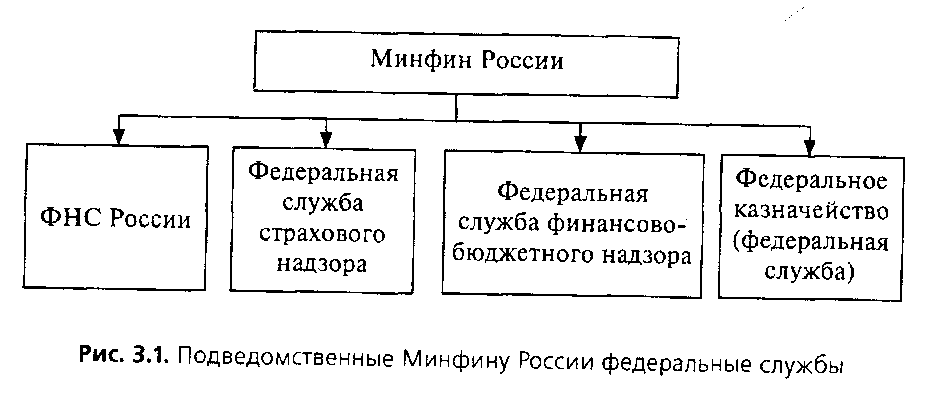

В ходе реформирования органов исполнительной власти была определена новая структура федеральных органов исполнительной власти, в соответствии с которой в составе Минфина России выделена ФНС России (рис. 3.1).

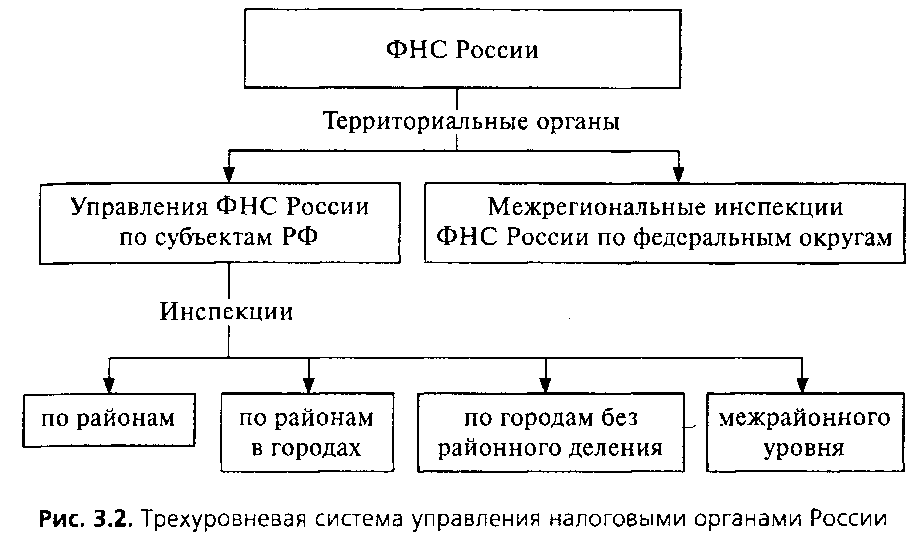

Система налоговых органов в России построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев (рис. 3.2):

центрального аппарата ФНС России;

межрегиональной инспекции ФНС России;

территориальных налоговых органов.

Центральный аппарат ФНС России состоит из 9 управлений (Аналитическое управление; контрольное управление; управление налогообложения административное управление; управление обеспечения; управление информатизации; правовое управление; управление по обеспечению процедуры банкротства; управление досудебного урегулирования). Каждое управление осуществляет свои задачи. В реализации каждой задачи так или иначе участвуют межрегиональные инспекции и территориальные налоговые органы.

Для координации деятельности территориальных налоговых органов в структуре ФНС России выделены межрегиональные инспекции по семи федеральным округам: Центральному, Северо-Западному, Дальневосточному, Уральскому, Приволжскому, Сибирскому и Южному. К каждому федеральному округу относятся управления по краям, областям, республикам, городам.

На межрегиональные инспекции возложены следующие функции:

а) контроль за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа, в том числе за соответствием законов по налогам и сборам субъектов РФ федеральному законодательству;

б) контроль за управлениями по республикам, краям и областям, расположенным в федеральном округе, в том числе за выполнением ими заданий по мобилизации налоговых платежей в бюджет и взысканием недоимок;

в) проведение налоговых проверок крупнейших по федеральному округу налогоплательщиков.

Кроме того в структуре ФНС имеется 9 межрегиональных инспекций по крупнейшим налогоплательщикам и межрегиональные инспекции по централизованной обработке данных (ЦОД).

К управлениям ФНС России по субъектам РФ (регионам) относятся: УФНС России по республикам, УФНС России по краям (областям), УФНС России по административным (национальным) округам (автономным областям), УФНС России по г. Москве. Их основные задачи:

• контроль за соблюдением законодательства РФ о налогах и сборах на территории соответствующего субъекта РФ;

• обеспечение поступления налогов, сборов и других обязательных платежей в бюджет.

Управления ФНС России осуществляют контроль за деятельностью нижестоящих налоговых инспекций. Они подотчетны ФНС России и информируют ее о результатах налогового администрирования.

Руководитель УФНС России по субъекту РФ назначается руководителем ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту РФ. Руководитель Управления утверждает структуру и функции структурных подразделений аппарата Управления, которые зависят: от численности населения региона; количества налогоплательщиков — юридических и физических лиц; поступления налогов.

Администрирование налогоплательщиков осуществляют инспекции по районам и городам, а также межрайонные территориальные инспекции.

ФНС России разработала типовую структуру территориальной инспекции, предусматривающую функциональный принцип налогового администрирования. В этой структуре имеются четыре блока:

1) общего обеспечения

2) информационно-аналитической работы,

3) работы с налогоплательщиками,

4) контрольной работы.

Лекция № 9, 10, 11

ОРГАНИЗАЦИЯ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ С НАЛОГОПЛАТЕЛЬЩИКАМИ

Организация работы с налогоплательщиками, плательщиками сборов, и налоговыми агентами

Основными направлениями совершенствования организации работы с налогоплательщиками и СМИ в настоящее время являются:

повышение качества обслуживания налогоплательщиков;

эффективность приема налоговых деклараций бухгалтерской отчетности и иной информации от налогоплательщиков;

информационная работа.

Работа налоговых органов с налогоплательщиками осуществляется в соответствии с внутренними нормативными документами ФНС России.

Для оценки деятельности своих управлений ФНС России использует Показатели и алгоритм расчета ежеквартальной оценки деятельности управлений ФНС России по субъектам РФ, утвержденные ФНС России. Система показателей содержит перечень сведений:

о поступлении администрируемых доходов и об уровне достижения индикативных показателей;

задолженности и недоимке;

контрольной работе;

учете налогоплательщиков;

налоговых спорах;

возмещении НДС по налоговой ставке 0% и рассмотрении споров, связанных с возмещением НДС при экспорте товаров.

Показатели рассчитываются на основе форм отчетности налоговых органов, оцениваются в баллах, что позволяет дать рейтинговую оценку той или иной налоговой службе.

Сравнительный анализ показателей отчетности должен проводиться по кварталам и годам с целью получения динамики изменения показателей для дальнейшего использования в последующем планировании работы с подведомственными инспекциями.

Для организации работы с налогоплательщиками, плательщиками сборов, и налоговыми агентами ФНС России в сентябре 2005 г. установлен новый регламент (порядок), который включает следующие виды работ:

1. Прием налогоплательщиков в инспекциях ФНС России через оборудованные помещения для приема налогоплательщиков (операционные залы).

2. Прием и регистрация налоговых деклараций, деклараций (расчетов), бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, сборов и других обязательных платежей в бюджетную систему РФ.

3. Проведение сверки расчетов налогоплательщиков по налогам, сборам, информирование налогоплательщиков.

4. Выдача налогоплательщикам справок об исполнении ими обязанности по уплате налогов, сборов, пеней и налоговых санкций.

Информационная работа.

Организация работы с налогоплательщиками на ТОРМ инспекций ФНС России межрайонного уровня.

Рассмотрим подробнее перечисленные в регламенте виды работ.

Прием налогоплательщиков в инспекциях ФНС России

Организация приема налогоплательщиков в инспекциях ФНС России осуществляется ежедневно, в течение всего рабочего времени. Должностные лица инспекций, ведущие прием налогоплательщиков, работают посменно. Для квалифицированного выполнения такой работы с сотрудниками соответствующих отделов инспекций еженедельно по два часа проводят обучение. Во время учебы прием налогоплательщиков не прекращается. Прием налогоплательщиков осуществляется в специально выделенных залах обслуживания (операционных залах) или кабинетах.

Помещения для работы с налогоплательщиками размещаются, как правило, на нижних этажах инспекций с отдельным входом. В таких помещениях необходимо иметь:

стенд с указанием размещения функциональных рабочих мест сотрудников, осуществляющих прием налогоплательщиков;

информационные стенды;

систему звукового информирования для голосового информирования налогоплательщиков;

компьютер со справочно-правовыми системами («Гарант», «Консультант-Плюс») и программными продуктами, разработанными ФНС России и ФГУП «ГНИВЦ ФНС России»;

электронную систему управления очередью, световое информационное табло (видеоэкран с информацией);

оборудованные места для ожидания приема, имеющие стулья, столы (стойки) для возможности оформления документов.

Прием и регистрация налоговых деклараций, бухгалтерской отчетности и иных документов

Этот комплекс работ предусматривает прием и регистрацию налоговых деклараций, деклараций, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, сборов и других обязательных платежей в бюджетную систему РФ.

Налоговые декларации и бухгалтерская отчетность могут представляться в налоговые органы самим налогоплательщиком, его законным представителем либо по почте.

Если на стадии приема налоговой декларации выявляются нарушения установленных законодательством сроков ее представления, то принимаются следующие меры:

1) в случае представления налоговой декларации налогоплательщиком лично приглашается сотрудник отдела камеральных проверок для составления протокола об административном правонарушении;

2) в случае представления налоговой декларации от имени налогоплательщика представителем налогоплательщика представителю лично вручается уведомление о необходимости явки в налоговый орган лица, ответственного за своевременность представления налогоплательщиком отчетности в налоговый орган. Одновременно отдел камеральных проверок уведомляется о факте представления налогоплательщиком декларации с нарушением сроков, установленных законодательством;

3) в случае представления налоговой декларации на бумажном носителе по почте или в электронном виде ежедневно составляется список таких налоговых деклараций, который передается в отдел камеральных проверок для сведения и принятия соответствующих мер.

При представлении налоговых деклараций и бухгалтерской отчетности по почте отдел общего обеспечения регистрирует все документы, вложенные в конверт. Всем вложениям присваивается единый номер. На титульном (первом) листе каждого вложения указывается регистрационный номер и дата отправки налогоплательщиком по почте.

На стенде инспекции размещаются образцы писем и заявлений, которыми налогоплательщики могут воспользоваться для запросов получения информации от налогового органа. Отдел работы с налогоплательщиками вводит полученные от них заявления в информационную систему для регистрации. Документы, которые не подлежат вводу в информационную систему, передаются в отдел общего обеспечения. Выдача налогоплательщикам справок и иных документов по их запросам осуществляется в том случае, если эта информация находится в компетенции налогового органа.

Выдача налогоплательщикам по их запросам справок и иных документов по вопросам, относящимся к компетенции налоговых органов, может осуществляться отделом работы с налогоплательщиками, в случае если налогоплательщик в заявлении указал: «Получить лично». Функциональные отделы в зависимости от способа выдачи передают подготовленные справки и документы или в отдел финансового и общего обеспечения (общего обеспечения) для отправки по почте, или по реестру в двух экземплярах в отдел работы с налогоплательщиками для передачи лично.

Подготовленные документы выдаются на руки налогоплательщику не позднее семи календарных дней со дня получения документа из функционального отдела. При вручении документов налогоплательщику лично на втором экземпляре документа ставится подпись налогоплательщика и дата получения им документа. Если налогоплательщик в указанный срок не обратился в отдел работы с налогоплательщиками за получением документов, они передаются в отдел финансового и общего обеспечения (общего обеспечения) для отправки налогоплательщику по почте заказным отправлением с уведомлением.

Проведение сверки расчетов налогоплательщиков по налогам, сборам и страховым взносам и информирование налогоплательщика

Сверка расчетов налогоплательщика проводится налоговым органом в обязательном порядке в следующих случаях:

ежеквартально с крупнейшими налогоплательщиками;

при процедуре снятия налогоплательщика с налогового учета

при переходе из одной налоговой инспекции в другую;

при процедуре снятия налогоплательщика с налогового учета

при ликвидации (реорганизации) юридического лица;

по инициативе налогоплательщика;

в иных случаях, установленных законодательством о налогах и сборах.

Для проведения сверки с налогоплательщиком составляются акты сверки по формам 23 (полная) и 23-а (краткая).

Полная форма содержит подробные данные налогового органа, данные налогоплательщика и расхождения по налогам (сборам, взносам) за сверяемый период, включающие: задолженность; отсроченные, рассроченные, приостановленные к взысканию платежи; реструктуризированную задолженность, неуплаченные проценты; переплату по налогам, пеням, налоговым санкциям; данные о сальдо задолженности на начало и конец сверяемого периода, о начислениях, уменьшениях, уплате и переплате, списаниях сумм задолженности.

Порядок проведения сверки расчетов налогоплательщика предусматривает формирование акта сверки по форме 23-а (краткая) должностным лицом отдела работы с налогоплательщиками. На проведение сверки, формирование и оформление акта сверки отводится 10 рабочих дней. Если при сверке выявляются расхождения данных налогового органа и налогоплательщика, то срок проведения сверки расчетов, формирования и оформления акта продлевается до 15 рабочих дней. Установленные сроки не учитывают дни на доставку актов сверки расчетов налогоплательщика по почте. При необходимости налоговый орган может увеличить срок проведения сверки расчетов с крупнейшими налогоплательщиками.

Если расхождения данных налогового органа с данными налогоплательщика в форме 23-а (краткая) отсутствуют, то документ подписывается налогоплательщиком и должностным лицом отдела работы с налогоплательщиками, и в течение трех дней первый экземпляр акта вручается налогоплательщику (или отправляется по почте). Если акт сверки расчетов вручается лично, то на втором экземпляре акта ставятся дата получения и подпись налогоплательщика.

По всем крупнейшим налогоплательщикам сверка расчетов с бюджетом в обязательном порядке проводится ежеквартально. Для этого до 15 числа месяца, следующего за отчетным кварталом, составляется график, который утверждается руководителем. График доводится до сведения отделов урегулирования задолженности, учета, отчетности и анализа, камеральных и выездных проверок. Налогоплательщикам рассылаются письменные уведомления о дате проведения сверки по установленной форме.

В случае неявки налогоплательщика для оформления результатов сверки в срок акт сверки расчетов в двух экземплярах отправляется ему по почте через отдел общего обеспечения заказным отправлением с уведомлением, в котором сообщается о необходимости возврата подписанного экземпляра акта сверки.

Существуют особенности проведения сверки расчетов налогоплательщика при снятии с учета в налоговом органе в том случае, если налогоплательщик переходит из одной инспекции в другую или организация-налогоплательщик подлежит ликвидации (реорганизации). В этом случае налогоплательщик приглашается в налоговую инспекцию для проведения сверки расчетов уведомлением с указанием даты проведения сверки расчетов. Уведомление составляется в двух экземплярах и направляется налогоплательщику по почте. Если уведомление будет возвращено с отметкой «адресат не найден по данному адресу», то акт сверки расчетов подписывается должностным лицом отдела работы с налогоплательщиками в одностороннем порядке.

Если налогоплательщик явился в инспекцию для оформления акта сверки и расхождения данных налогового органа с данными налогоплательщика сверкой не установлены, то на документе, составленном в трех экземплярах, ставится подпись налогоплательщика, и документ визируется начальником отдела работы с налогоплательщиками. Первый экземпляр вручается налогоплательщику. На втором и третьем экземплярах ставятся дата получения и подпись налогоплательщика. Один экземпляр документа направляется в налоговый орган по новому месту учета, другой остается в налоговом органе, производившем сверку расчетов.

В случае неявки (уклонения) налогоплательщика для проведения сверки расчетов в срок акт сверки расчетов по форме 23-а (краткая), подписанный должностным лицом и завизированный начальником отдела работы с налогоплательщиками, пересылается налогоплательщику по почте. В этом случае акт сверки расчетов (согласованный в одностороннем порядке налоговым органом), уведомление о направлении акта сверки по почте передают в отдел, формирующий пакет документов для последующего направления в налоговый орган по новому местонахождению.

Особенности проведения сверки расчетов налогоплательщика по заявлению налогоплательщика заключаются в следующем.

Заявление о проведении сверки налогоплательщики имеют право представить лично или направить по почте. Полученные запросы на проведение сверки расчетов в налоговой инспекции распределяются по срокам представления информации. Должностное лицо отдела работы с налогоплательщиками формирует акт сверки расчетов по форме 23-а (краткая) в течение пяти рабочих дней со дня получения заявления (запроса). Первый экземпляр документа с подписями налогоплательщика и должностного лица передается налогоплательщику в руки или направляется по почте, второй остается в налоговом органе по месту проведения сверки.

Важным элементом работы по сверке расчетов является своевременное информирование налогоплательщиков о состоянии расчетов по налогам, сборам.

По заявлению налогоплательщика о выдаче справки о состоянии расчетов по налогам, сборам в срок, не превышающий 10 рабочих дней со дня его получения формируется и подписывается справка о состоянии расчетов налогоплательщика в двух экземплярах по форме № 39-1 или 39-1ф «Справка о состоянии расчетов налогоплательщика по налогам, сборам и взносам». Подписанная руководителем налогового органа и заверенная печатью справка направляется по почте или вручается налогоплательщику лично. Ответы на запросы правоохранительных органов, а также органов государственной власти и местного самоуправления, копии документов бухгалтерской и налоговой отчетности формируются и выдаются работником, ответственным за обеспечение безопасности.

Кроме того, налогоплательщик может получить из налогового органа на основании своего заявления справки об исполнении им обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций.

Информационная работа

Информационная работа налоговых органов осуществляется по следующим направлениям:

1) индивидуальное информирование налогоплательщиков:

а) устное,

б) в письменной форме,

в) посредством организации телефонной справочной службы в ИФНС России;

2) публичное информирование:

а) с использованием стендов,

б) проведение семинаров с налогоплательщиками.

Налоговые органы обязаны бесплатно информировать налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также разъяснять порядок заполнения форм налоговой отчетности. Информирование осуществляется по месту учета налогоплательщика.

Методическое руководство информированием налогоплательщиков через СМИ обеспечивают управления ФНС России по субъектам РФ.

Информационная работа должна отвечать следующим основным требованиям:

своевременности информирования;

четкости в изложении материала;

наглядности форм подачи материала;

качеству;

актуальности для различных категорий налогоплательщиков.

Индивидуальное информирование налогоплательщиков осуществляется как в письменной, так и в устной форме.

В апреле 2007 г. ФНС России утвердила Единый стандарт обслуживания налогоплательщиков Для того чтобы информировать об этом Стандарте налогоплательщиков, ФНС России разработала порядок информирования, включающий:

размещение Единого стандарта на сайтах ФНС России и ее управлений, в справочно-информационных системах, публикацию в специализированных журналах, проведение брифинга по теме «Единый стандарт обслуживания налогоплательщиков — шаг к взаимопониманию и взаимоуважению»;

разработку информационных материалов по всем комплексам оказываемых услуг (по регистрации и учету налогоплательщиков; декларированию доходов физических лиц; информированию по вопросам расчетов налогов; регистрации ККТ и др.);

размещение информации на стендах во всех территориальных налоговых органах и ТОРМ;

подготовку информационных листков для отдельных категорий налогоплательщиков и их распространение;

проведение опроса (анкетирования) налогоплательщиков по вопросам исполнения налоговыми органами требований Единого стандарта и др.

Приведенный пример информационной работы подтверждает ее значимость и роль, которая отведена ей налоговыми органами.

Важное место в информационной работе налоговых органов занимают организация телефонной справочной службы и публичное информирование.

Цель создания телефонной справочной службы заключается в оперативном информировании налогоплательщиков.

Порядок организации работы телефонной справочной службы инспекции ФНС России следующий:

1) отделам работы с налогоплательщиками инспекций выделяются телефонные номера в качестве справочных телефонов;

2) назначаются сотрудники, ответственные за работу на выделенных телефонах;

3) руководители инспекций организуют контроль работы справочных телефонов;

4) информация о телефонах справочной службы размещается на стенде инспекции, на сайте УФНС России по субъекту РФ, в местных СМИ.

Публичное информирование организуется посредством размещения информации на стендах, обновляемых еженедельно. Различают стенды двух видов: с постоянной информацией и с изменяемой информацией. По типу размещения стенды бывают внутренние (находящиеся в здании инспекции) и внешние (размещаемые в других учреждениях или общественных местах).

Внутренние стенды делятся на стенды с организационно-распорядительной информацией и тематические.

На стендах с организационно-распорядительной информацией размещается следующая информация:

режим работы инспекции ФНС России;

реквизиты инспекции ФНС России (почтовый адрес, ИНН, код причины постановки на учет (далее — КПП) и др.);

коды классификации доходов бюджетов РФ, общего классификатора административно-территориальных образований;

о семинарах, «круглых столах» и т.д.;

адреса официальных интернет-сайтов ФНС России, УФНС России по субъекту РФ, координаты специализированного оператора связи;

номер телефона «горячей линии».

На тематических стендах размещается следующая информация:

а) о государственной регистрации и постановке на учет юридических лиц (нормативные правовые акты по государственной регистрации юридических лиц, порядок оплаты государственной пошлины за государственную регистрацию юридических лиц, образцы заполнения документов, необходимых для государственной регистрации юридических лиц, порядок получения выписки из ЕГРЮЛ, образцы заявлений о постановке на учет, снятии с учета юридических лиц и др.);

б) государственной регистрации и постановке на учет индивидуальных предпринимателей (образцы заполнения форм документов, необходимых для государственной регистрации индивидуальных предпринимателей, порядок оплаты государственной пошлины за государственную регистрацию индивидуальных предпринимателей и др.);

в) порядке представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, сборов (календарь налогоплательщика, коды бюджетной классификации, обзоры приказов ФНС России (информационный бюллетень «Налоговый навигатор»), порядок и информация о преимуществах представления отчетности в электронном виде по телекоммуникационным каналам связи и др.);

г) порядке оформления платежных документов на уплату налогов (образцы заполнения платежных поручений и др.);

д) регистрации и снятии с учета ККТ (образцы заявлений на регистрацию ККТ, перечень документов, необходимых для замены фискальной памяти, перечень документов, необходимых для освидетельствования ККТ на соответствие эталонной версии, порядок постановки на учет ККТ, снятия с учета ККТ, перечень ККТ, исключенной из Государственного реестра контрольно-кассовой техники, и др.);

е) местных налогах и сборах (земельном налоге, налоге на имущество физических лиц, налоге на наследование и дарение и др.);

ж) налогообложении доходов физических лиц (перечень стандартных, социальных, имущественных, профессиональных налоговых вычетов, образцы заполнения формы 3-НДФЛ, порядок заполнения налоговой декларации, образцы заявлений по предоставлению каждого налогового вычета, перечень документов, необходимых для получения налогового вычета, и др.).

Информация на внешних стендах должна быть актуальна для большинства налогоплательщиков и соответствующим образом размещена.

С различными категориями налогоплательщиков проводятся семинары с целью информирования их о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, формах налоговой отчетности и порядке их заполнения. Семинары делятся на тематические и семинары по общим вопросам. В качестве лекторов в них принимают участие специалисты инспекции ФНС России и управлений ФНС России по субъектам РФ.

ФНС России определила порядок размещения информации налогоплательщиков в журнале «Вестник государственной регистрации», если налогоплательщики приняли решение о создании или прекращении деятельности. Эта информация является ценной не только для региональных налоговых органов, но и для инвесторов, кредиторов и иных партнеров организаций. Обязательные реквизиты таких сообщений, подлежащих опубликованию в журнале, определены письмом ФНС России от 18 мая 2006 г. № ШТ-6-09/509@ (см. прил. 6). Заявка на публикацию сообщения налогоплательщика должна содержать:

полное наименование юридического лица, принявшего решение о реорганизации;

основной государственный регистрационный номер (ОГРН);

ИНН/КПП;

адрес (место нахождения);

сведения о принятом решении о форме реорганизации и об органе, принявшем решение о реорганизации;

полное наименование и адрес (место нахождения) юридического лица, создающегося в результате реорганизации;

порядок, сроки, адрес, телефон заявления требований кредиторов и др.

Организация работы с налогоплательщиками на территориально обособленных рабочих местах (ТОРМ) инспекций ФНС России межрайонного уровня

Организация приема налоговых деклараций и бухгалтерской отчетности на ТОРМ налоговых органов осуществляется в зависимости от используемых ими режимов работы.

1. ТОРМ, группа «1» — при отсутствии регулярного ежедневного транспортного сообщения с центральным офисом инспекции и при отсутствии стабильного удаленного доступа к информационным ресурсам инспекции ФНС России межрайонного уровня.

Отчетность налогоплательщиков на ТОРМ не регистрируется. Корреспонденция, поступающая по почте в ТОРМ, не вскрывается. Конверты по реестру передаются в межрайонную инспекцию ФНС России. Полученные лично от налогоплательщиков (их представителей) налоговые декларации, и бухгалтерская отчетность и иные документы, на бумажных носителях проверяются на правильность заполнения обязательных реквизитов, полученные на электронных носителях — проверяются на наличие «вируса» и правильность внесения обязательных реквизитов.

Отчеты собираются в пачки без распределения по видам налогов независимо от категории налогоплательщика (крупный, основной, прочий), и передаются по реестру в отдел работы с налогоплательщиками межрайонной инспекции ФНС России. Электронные носители передаются по реестру в отдел работы с налогоплательщиками межрайонной инспекции ФНС России.

В случае ошибок, выявленных в отделе ввода и обработки данных межрайонной инспекции ФНС России, в заполнении отчетности, поступившей из ТОРМ, отчетность на ТОРМ не возвращается. Отдел работы с налогоплательщиками межрайонной инспекции ФНС России подготавливает уведомление налогоплательщику о необходимости внесения изменений в отчетность и передает его для отправки по почте в отдел общего обеспечения межрайонной инспекции ФНС России.

Сведения о налогоплательщиках, допустивших ошибки при заполнении отчетности, и краткие сведения о характере этих ошибок передаются на ТОРМ по электронной почте. Сотрудники ТОРМ на основании полученных сведений осуществляют мероприятия по привлечению налогоплательщиков к исправлению допущенных ошибок.

2. ТОРМ, группа «2» — наличие регулярного ежедневного транспортного сообщения с центральным офисом инспекции при удаленности не более 150 км и отсутствие стабильного удаленного доступа к информационным ресурсам инспекции ФНС России межрайонного уровня.

3. ТОРМ, группа «3» — стабильный удаленный доступ к информационным ресурсам инспекции ФНС России межрайонного уровня в режиме чтения.

4. ТОРМ, группа «4» — наличие стабильного удаленного доступа к информационным ресурсам инспекции в режиме реального времени. Прием документов налоговой и бухгалтерской отчетности в этом режиме предполагает, что:

при организации доступа к информационным ресурсам межрайонной инспекции в режиме реального времени полученные по почте или лично от налогоплательщиков (их представителей) налоговые декларации, бухгалтерская отчетность, иные документы, служащие основанием для исчисления и уплаты налогов, сборов и других обязательных платежей в бюджетную систему России, на бумажных и электронных носителях должны проверяться на заполнение обязательных реквизитов, электронные носители — на наличие «вируса»;

отчетность налогоплательщиков на ТОРМ в режиме реального времени регистрируется, формируется в пачки по виду отчетности с сопроводительными ярлыками установленной формы и передается по реестру в отдел ввода и обработки данных межрайонных инспекций ФНС России (МРИ ФНС России);

если в отделе ввода и обработки данных межрайонной инспекции ФНС России выявляются ошибки в заполнении отчетности, поступившей с ТОРМ, отчетность на ТОРМ не возвращается. Отдел ввода и обработки данных по реестру передает декларации с ошибками в отдел работы с налогоплательщиками МРИ ФНС России. Отдел работы с налогоплательщиками межрайонной инспекции ФНС России подготавливает уведомление налогоплательщику о необходимости внесения уточнений в отчетность и передает его для отправки по почте в отдел финансового и общего обеспечения (общего обеспечения) межрайонной инспекции ФНС России;

сведения о налогоплательщиках, допустивших ошибки при заполнении отчетности, передаются на ТОРМ. Сотрудники ТОРМ на основании полученных сведений осуществляют мероприятия по привлечению налогоплательщиков к исправлению допущенных ошибок. Для организации информационной работы на ТОРМ размещаются стенды с информацией, аналогичной размещаемой в инспекции ФНС России; изготавливаются памятки, информационные листовки; проводятся семинары; организуются ответы на устные вопросы и ответы в письменной форме налогоплательщикам.

Лекция №12