Налоговое администрирование

Лекция №1

Экономические предпосылки становления системы налогового администрирования

Современная налоговая система является результатом длительного развития цивилизации и представляет собой сложное социальное образование, тесно связанное с наукой, экономикой и государством.

Основой формирования налоговой системы служит относительно самостоятельное направление государственной деятельности — налоговая политика, базирующаяся на теории налогообложения.

Несмотря на то, что теория переложения налогов известна уже давно, в России в настоящее время еще только разрабатывается методология этого явления.

Историческое наследие теории переложения налогов имеет важнейшее значение: во-первых, с ее помощью определяются цены; во-вторых, переложение налогов регулируется объемами продаж. Следует помнить, что на практике переложение налогов не бывает идеальным. Каждый налогоплательщик стремится большую часть налогового бремени перенести на контрагентов; крупный капитал ущемляет интересы среднего и малого бизнеса; наиболее уязвимым становится население с небольшими и средними доходами и т.д. Поэтому принципы налоговой диффузии следует определять в сочетании с принципами реализации налоговой политики государства.

Время показало, что самые универсальные подходы к построению налоговой системы были заложены в классической теории и принципах налогообложения, предложенных А. Смитом. Назовем эти принципы:

равномерность — возможность уплаты налогов соответственно своим способностям и силам, т.е. сообразно доходу. Это своего рода условие, необходимое для справедливого и эффективного сбора налогов. В настоящее время это условие, к сожалению, не всегда соблюдается. Налоговая система, игнорирующая принцип равномерности, не создает стимулов к росту эффективности деятельности организаций;

определенность — отсутствие произвольности в механизме налогообложения, действиях налоговых органов по отношению к налогоплательщикам, наличие ясных методов взимания и уплаты налогов;

дешевизна — рациональность величины самого налога сообразно потребностям государства. Едва ли возможно опровергнуть такую позицию. Вместе с тем в современных условиях видна и другая сторона «дешевизны налога» — его окупаемость, эффективность затрат на администрирование.

Многие ключевые положения классических налоговых теорий в настоящее время реализуются в налоговой политике государств.

К принципам современного налогообложения относят два важнейших экономико-правовых принципа:

оптимальной целесообразности, который соотносят с величиной экономического и финансового потенциала страны. Это справедливо, поскольку налоговый механизм с его видами налогов и методами управления ими должен формировать такую налоговую систему, которая будет свободной от неэффективных налоговых методов. Неэффективный налоговый механизм всегда влечет за собой большие расходы государства, и как следствие, требует увеличения налоговых поступлений в бюджет;

равномерности распределения налогового бремени, непосредственно связанный с принципом А. Смита и характеризующийся экономически обоснованной диффузией налогов по плательщикам, отраслям и территориям. Большое значение для реализации данного принципа имеют: соотношение налоговых доходов между бюджетом РФ и бюджетами регионов; соотношение между прямыми и косвенными налогами; сохранение равновесия налоговых доходов между центром и территориями.

В современной экономической литературе можно встретить большое количество характеристик налогов и принципов налогообложения: стабильность, устойчивость, стремление к универсальному налогообложению, однократность взимания и др. Но все они имеют, пожалуй, меньшее значение, чем два важнейших названных принципа, когда речь идет о предпосылках становления налогового администрирования, о государственном регулировании экономики через налоги.

Лекция №2

Сущность налогов и их роль в экономической системе общества

Категория «налог» достаточно хорошо известна зарубежной и отечественной науке. Определение и характеристику налогов приводили в своих трудах зарубежные и отечественные ученые-налоговеды: Категории «налог» можно придать философское, экономическое и правовое осмысление.

Философские подходы к рассмотрению сущности налога позволяют нам характеризовать его как добровольное жертвование средств каждого человека, уплачивающего налог, во благо всего общества, на покрытие социальных нужд государства и т.д. Философский смысл способствует правильному восприятию функционирования налоговых категорий во взаимодействии с внешней средой.

Экономическое или экономико-финансовое осмысление категории «налог» в большей степени защищает формирование налоговой системы государства и обосновывает необходимость перераспределения валового внутреннего продукта (ВВП) между бюджетом и сферами производства (бизнеса).

Правовое осмысление категории «налог» позволяет понять: правовые отношения между государством и налогоплательщиками; закономерности развития налогового потенциала; содержание форм и методов управления налоговыми отношениями.

В этой связи можно говорить о многогранных характеристиках категории «налог». Определений налога в экономической литературе встречается много. Однако во всех определениях налогов авторы подчеркивают «обязательность» и «безвозмездность» платежа, который по сути представляет изъятие государством в пользу общества определенной части ВВП.

Современное налоговое законодательство рядом с понятием «налог» ставит понятие «сбор». В ст. 8 Налогового кодекса РФ (НК РФ) даны следующие определения налога и сбора.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается взимаемый с организаций и физических лиц обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

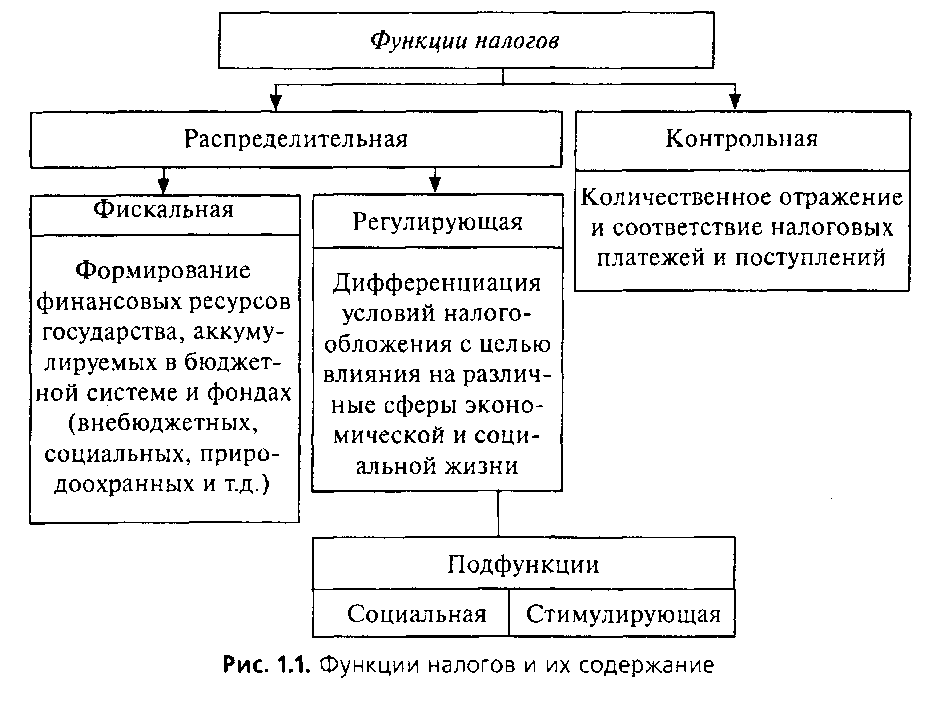

Сущностные

свойства налога выражены его функциями,

которые представлены на рис. 1.1.

Сочетание централизованного и фискального механизмов распределительных отношений в экономике в большей степени выражено в распределительной функции налогов, а контроль за своевременностью и полнотой уплаты налогоплательщиками установленных законодательством налогов — в контрольной.

Большая роль отведена регулирующей функции, поскольку государство считает необходимым активно участвовать в социальной и хозяйственной жизни. Ее подфункции — социальная и стимулирующая — реализуются государством через систему льгот и преференций (предпочтений).

Согласно ст. 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

При этом нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуальный характер.

Преференции устанавливаются, как правило, в виде скидок или отмены, например, таможенных пошлин на ввозимые в страну товары определенной номенклатуры.

Налоги по их использованию подразделяются на общие (они поступают в единую кассу государства) и специальные, или целевые. В мировой практике, в зависимости от характера взимания налоговых ставок, налоги подразделяются на пропорциональные, прогрессивные и регрессивные.

Пропорциональный налог — это налог, ставка которого одинакова для всех облагаемых сумм. Налог, средняя ставка которого повышается по мере роста суммы, считается прогрессивным. Регрессивный налог предполагает уменьшение процента изъятия из суммы по мере ее роста. К регрессивным налогам относятся, как правило, косвенные налоги.

Налоги — очень действенное орудие в руках государства, и обращаться с ним следует весьма осторожно, чтобы не получить результата, обратного ожидаемому. Важно предвидеть и прогнозировать последствия, наступающие после тех или иных налоговых изменений.

Все перечисленные функции налогов — фискальная, регулирующая и контрольная — в совокупности определяют налоговую политику.

В настоящее время НК РФ определена классификация налогов, адекватная трехуровневой системе бюджетов федеральные, региональные и местные (статья 12)

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Кодексом и обязательны к уплате на всей территории Российской Федерации (за исключением положений пункта 7статьи 12).

Региональными налогами признаются налоги, которые установлены Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации (за исключением положений пункта 7статьи 12).

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (за исключением положений пункта 7статьи 12).

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Федеральные, региональные и местные налоги и сборы отменяются налоговым Кодексом.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Кодексом.

Кодексом устанавливаются также специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 - 15 Кодекса.

Статья 13. Федеральные налоги и сборы

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Статья 14. Региональные налоги

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Статья 15. Местные налоги

1) земельный налог;

2) налог на имущество физических лиц.

Статья 18. Специальные налоговые режимы

1. Специальные налоговые режимы устанавливаются настоящим Кодексом и применяются в случаях и порядке, которые предусмотрены настоящим Кодексом и иными актами законодательства о налогах и сборах.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13 - 15 Кодекса.

2. К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции

Информация и копии законов, иных нормативных правовых актов об установлении, изменении и прекращении действия региональных и местных налогов направляются органами государственной власти субъектов Российской Федерации и органами местного самоуправления в Министерство финансов Российской Федерации и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, а также в финансовые органы соответствующих субъектов Российской Федерации и территориальные налоговые органы. (статья 16)

Статьей 17 НК определены общие условия установления налогов и сборов, так:

налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Кроме того Кодекс и принимаемые в соответствии с ним документы по налогообложению устанавливают общие вопросы исчисления налоговой базы (Статья 54) порядок исчисления налога (статья 52) и использование льгот по налогам и сборам (статья 56) например такие:

1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

2. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

3. Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

4. Указанные правила, предусмотренные, распространяются также на налоговых агентов.

5. В случаях, предусмотренных Кодексом, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных.

6. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

7. В случаях, если обязанность по исчислению суммы налога возложена на налоговый орган он не позднее 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление, в котором должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога.

8. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

9. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено настоящим Кодексом.

10. Льготы по федеральным налогам и сборам устанавливаются и отменяются Кодексом.

11. Льготы по региональным налогам устанавливаются и отменяются Кодексом и (или) законами субъектов Российской Федерации о налогах.

Льготы по местным налогам устанавливаются и отменяются Кодексом и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы и Санкт-Петербурга о налогах).

Лекция №3

Основные направления налоговой политики государства

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны с целью обеспечения финансовых потребностей государства, отдельных социальных групп общества. Налоговая политика регулирует и стимулирует развитие экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики.

Налоги и государственные расходы (военные, экономические, социальные, внешнеэкономические и внешнеполитические, на содержание аппарата управления) являются основными инструментами фискальной политики. Экономической науке известны два типа фискальной политики:

активная, реализуемая посредством сознательного манипулирования налогами и государственными расходами;

пассивная, при которой необходимые изменения в уровни государственных расходов и налогов вводятся автоматически.

Реализация фискальной политики государства подчиняется, как правило, одной из трех главных целей:

сглаживанию колебаний экономического цикла;

стабилизации темпов экономического роста;

достижению высокого уровня занятости и умеренных темпов инфляции.

Сложилось так, что налоговая политика в разные исторические периоды может принимать альтернативные формы — политики максимальных налогов либо политики экономического развития.

Политика максимальных налогов характеризуется высокими налоговыми ставками, сокращением налоговых льгот и большим количеством налогов. Стремление получить как можно больше финансовых ресурсов не оставляет налогоплательщикам и обществу в целом надежд на эффективное экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарные моменты его истории (экономический кризис, война). Подобная налоговая политика проводилась в России с 1992 г., с самого начала экономических реформ.

Альтернативной формой налоговой политики является политика экономического развития. Она характеризуется:

ослаблением налогового пресса для предпринимателей;

сокращением государственных расходов, в первую очередь на социальные программы;

обеспечением приоритетных направлений приложения капитала и стимулирования инвестиционной активности.

Политика экономического развития проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Российское правительство стало проводить такую политику в период, когда осуществлялась подготовка второй части НК РФ и проекта федерального бюджета на 2001 г. Были сделаны важные шаги по сокращению числа налогов, снижению налоговой нагрузки.

При изучении механизма реализации налоговой политики необходимо различать такие понятия, как субъекты налоговой политики, принципы организации налогового администрирования и методы осуществления налоговой политики.

Субъектами налоговой политики выступают Российская Федерация, субъекты РФ (республики, области и т.д.) и муниципалитеты (города, районы и т.д.). Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Субъекты РФ и муниципалитеты, как правило, имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем они имеют полномочия по установлению налоговых ставок, льгот, преференций, а также налоговой базы. Проводя налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые благоприятствуют не только деятельности налогоплательщиков, но и развитию экономики в целом.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу. Прежде всего при построении налоговой системы должны быть обеспечены определенные пропорции и сделан выбор в таких областях, как:

соотношение прямых и косвенных налогов;

соотношение федеральных, региональных и местных налогов;

применение прогрессивных ставок налогообложения и степень их прогрессии или преобладание пропорциональных ставок;

дискретность или непрерывность налогообложения;

широта применения налоговых стимулов, их характер и цели;

использование системы вычетов, скидок и изъятий и их целевая направленность;

степень единообразия налогообложения для различного рода доходов и налогоплательщиков;

методы формирования налоговой базы.

Государство, реализуя перечисленные требования, стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественные сдвиги в экономике. Кроме того, задается структурная и социальная направленность налогообложения. В кризисной ситуации использование указанных принципов способствует выходу экономики из кризисного состояния.

Методы осуществления налоговой политики зависят от тех целей, которые государство стремится достичь, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как:

изменение налоговой нагрузки на налогоплательщика;

замена одних способов или форм налогообложения другими;

изменение сферы распространения тех или иных налогов или всей системы налогообложения;

введение или отмена налоговых льгот и преференций;

введение дифференцированной системы налоговых ставок.

Задачи налоговой политики формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе.

Лекция № 4.

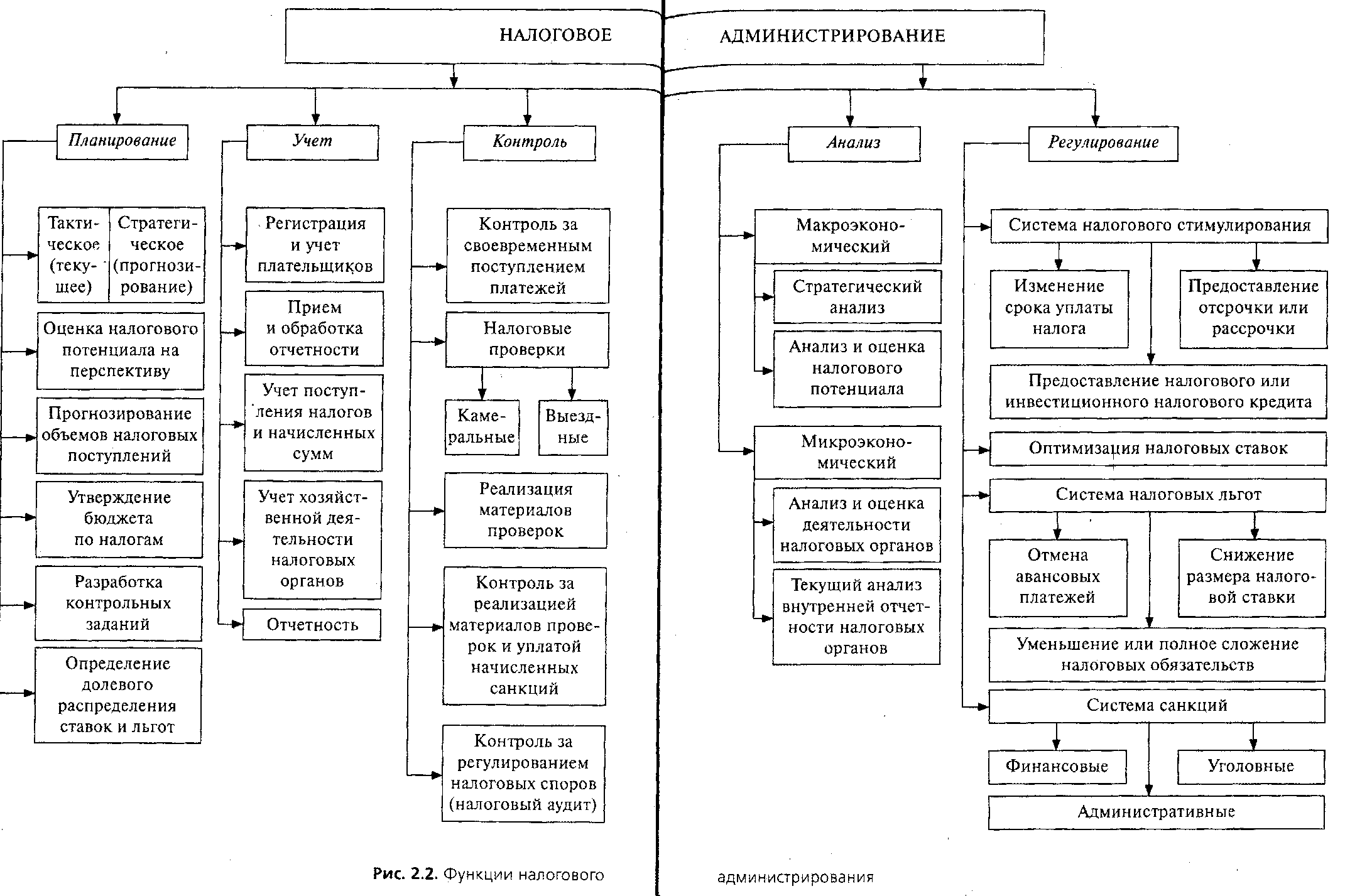

Налоговое администрирование как система управления налоговыми отношениями

«Налоговое администрирование» — термин новый. Практики используют его в узком смысле: как контроль, осуществляемый налоговыми органами в той или иной сфере их деятельности. Чаще всего под этим подразумевается контроль за своевременностью уплаты и перечислением налогоплательщиками того или иного налога. Такая трактовка налогового администрирования совсем не отражает его истинного содержания. Для того чтобы понять сущность налогового администрирования, следует разобраться в понятийном аппарате, взаимосвязи и взаимообусловленности целого ряда налоговых категорий.

Предметом налогового aдминucmpupoeaния являются налоговые отношения, которые характеризуются многогранностью связей между государством и налогоплательщиками, налоговыми органами и налогоплательщиками, государством и налоговыми органами. Обусловливают эту многомерную совокупность отношений такие экономические категории, как финансы, кредит, налоги, займы, бюджет, и взаимосвязанные с ними понятия: цены, денежные потоки и др.

Объектами налогового администрирования выступают: во-первых, деятельность налоговых органов, осуществляемая с целью реализации налоговой политики государства; во-вторых, непосредственно налоги, которые являются основным звеном в цепочке налоговых отношений и используются государством как инструмент для регулирования экономики.

Совокупность налоговых отношений, установление границ и правил налоговых правоотношений формируют налоговую среду, т.е. сферу распространения государственно-властных полномочий по установлению и сбору налогов, определяемую в Конституции государства и регламентируемая положениями законодательства о налогах и сборах и иными нормативными правовыми актами о налогах и сборах.

Таким образом, налоговое администрирование обеспечивает реализацию налоговой политики государства и эффективное функционирование системы налоговых органов, способствуя тем самым поступательному развитию налогового потенциала.

Федеральная налоговая служба (ФНС России) является единой системой органов, осуществляющих контроль за соблюдением налогового законодательства. Она реализует свои функции в отношении федеральных, региональных и местных налогов, что вытекает из принципа единства государственной налоговой политики.

В соответствии с законными и подзаконными актами, регламентирующими организацию работы налоговой системы, ее главной задачей служит контроль:

за исполнением налогового законодательства;

правильностью исчисления налогов;

полнотой исчисления налогов;

своевременностью внесения налогов и иных платежей.

Кроме того, налоговая система выполняет функции, вытекающие из содержания функций налогов, о которых мы упоминали ранее.

Между налоговым производством, системой его управления и методологией налогообложения существует жесткая причинно-следственная взаимозависимость. Это фундаментальное положение должно учитываться при организации налогового администрирования.

В управлении налоговыми процессами участвуют не только специализированные органы, но и органы законодательной и исполнительной власти, Конституционный Суд РФ, научные коллективы отраслевых институтов, вузы, а также общественные организации (например, Общественная ассоциация защиты прав налогоплательщиков). На налоговые взаимоотношения плательщиков и государства также влияют правоохранительные органы, аудиторские, адвокатские и консультационно-юридические службы.

Налоги жестко увязаны с отношениями собственности, которые всегда были областью конфронтации экономических интересов.

Налоговое администрирование, основывающееся на положениях налогового права и дополняющее их, можно назвать своего рода стержнем налогового механизма. Все его слагаемые (планирование, учет, регулирование и контроль) – суть управленческих действий профессионалов в органах власти, управления, в научно-исследовательских структурах и т.д. Нормы налогового права позволяют организовать рациональную систему налогового администрирования, распространить ее на весь налоговый механизм.

Налоговый механизм — понятие прежде всего методологического и лишь затем методического порядка. Рассматривать его содержание необходимо с широких (общетеоретических) и с узких (практических) позиций как свод практических налоговых действий задаваемых совокупностью условий и правил реализации налоговых законов.

С одной стороны, налоговый механизм — это область налоговой теории, трактующей это понятие как организационно-экономическую категорию. Его можно признать объективно необходимым процессом управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Этот процесс управления традиционно разделяют на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль. С другой стороны, налоговый механизм – это реальное налоговое производство.

Налоговое производство, регламентируемое законами и подзаконными актами налоговых администраций, зависит от целого круга законодательных требований, изложенных в Конституции РФ, НК РФ, Арбитражно-процессуальном, Земельном, Водном, Таможенном и других кодексах РФ. Непосредственное влияние на налоговое производство оказывают положения НК РФ, Гражданского кодекса РФ, бухгалтерское законодательство и методические основы организации и ведения бухгалтерского учета. Гражданский кодекс РФ, определяя правовой статус хозяйствующих субъектов, дает возможность устанавливать соответствующие им налоговые режимы (льготы, сроки уплаты налогов и др.).

В системе налогового производства следует выделить такие категории, как «налогоплательщик», «объект налогообложения», «налоговая база», «налоговая ставка», «налоговый период». НК РФ содержит определения всех названных категорий.

Согласно статье 19 налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

В порядке, предусмотренном Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Согласно статье 24. налоговыми агентами признаются лица, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено Кодексом.

Объект налогообложения по статье 38 Кодекса признается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Кодекса. (Например имущество, товар, работа, услуга)

Налоговая база и налоговая ставка, размеры сборов определены статьей 53 НК.

1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются Кодексом.

2. Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются Кодексом. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных Кодексом.

Под налоговым периодом (согласно ст. 55 НК) понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Предусмотренные настоящим пунктом правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Налоговая декларация которая представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Расчет авансового платежа представляет собой письменное заявление налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных настоящим Кодексом применительно к конкретному налогу.

Расчет сбора представляет собой письменное заявление плательщика сбора об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора, если иное не предусмотрено настоящим Кодексом. Расчет сбора представляется в случаях, предусмотренных частью второй настоящего Кодекса применительно к каждому сбору.

Следует учитывать что не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются Министерством финансов Российской Федерации.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету), в электронном виде.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, налоговым агентом) по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика (плательщика сбора, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику (плательщику сбора, налоговому агенту) квитанцию о приеме в электронном виде - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Внесение изменений в налоговую декларацию регламентировано статьей 81 Кодекса (изучить)

Предусмотрено также что сроки уплаты налогов и сборов (Статья 57) устанавливаются применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном Кодексом.

При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных Кодексом.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются Кодексом применительно к каждому такому действию.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления. Кодексом определен четкий порядок исчисления сроков, установленных законодательством о налогах и сборах (Статья 6.1.). например:

- Сроки, установленные законодательством о налогах и сборах, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, который исчисляется годами, кварталами, месяцами или днями.

- Течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

- Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

- В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

- Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока.

Если документы либо денежные средства были сданы в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Кроме этого также необходимо владеть информацией об участниках налоговых взаимотношнний, их правах и обязанностях, а также о целом перечне терминов и определений без которых неывозможно полноценное взаимодействие участников налогового процесса. Таких как: Участники отношений, регулируемых законодательством о налогах и сборах (Статья 9.)

Лекция № 5

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

Право на представительство в отношениях, регулируемых законодательством о налогах и сборах гарантировано статьей Статья 26 Кодекса, согласно которой:

Налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено Кодексом.

Личное участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, не лишает его права иметь представителя, равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях.

Полномочия представителя должны быть документально подтверждены в соответствии с настоящим Кодексом и иными федеральными законами.

Эти правила, распространяются и на плательщиков сборов и налоговых агентов.

Законными представителями налогоплательщика-организации (Статья 27.) признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

Уполномоченным представителем налогоплательщика (Статья 29.) признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов государственных внебюджетных фондов, органов внутренних дел, судьи, следователи и прокуроры.

Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Другой стороной налоговых правоотношений являются налоговые органы которые согласно Статье 30. составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных Кодексом и иными нормативными правовыми актами Российской Федерации.

Участники налоговых правоотношений имеют четко регламентированные права и обязанности.

В соответствии со статьей 31 налоговые органы вправе:

1) требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

2) проводить налоговые проверки в порядке, установленном Кодексом;

3) производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном настоящим Кодексом;

6) в порядке, предусмотренном статьей 92 Кодекса, осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Министерством финансов Российской Федерации;

7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки, а также пени и штрафы в порядке, установленном Кодексом;

10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему Российской Федерации;

11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

14) предъявлять в суды общей юрисдикции или арбитражные суды иски:

о взыскании недоимки, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных Кодексом;

о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам с налогоплательщика в порядке, предусмотренном Кодексом;

о досрочном расторжении договора об инвестиционном налоговом кредите;

в иных случаях, предусмотренных Кодексом.

Налоговые органы осуществляют также другие права, предусмотренные Кодексом.

Вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах.

По статье 32 налоговые органы обязаны:

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

3) вести в установленном порядке учет организаций и физических лиц;

4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

5) руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах;

6) сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

7) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Кодексом;

8) соблюдать налоговую тайну и обеспечивать ее сохранение;

9) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора;

10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа.

Запрашиваемая справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика, плательщика сбора или налогового агента;

11) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

12) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента.

Налоговые органы несут также другие обязанности, предусмотренные Кодексом и иными федеральными законами.

Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора) налогоплательщик (плательщик сбора) полностью не погасил указанную в данном требовании недоимку, размеры которой позволяют предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела.

Должностные лица налоговых органов (Статья 33. )обязаны:

1) действовать в строгом соответствии с Кодексом и иными федеральными законами;

2) реализовывать в пределах своей компетенции права и обязанности налоговых органов;

3) корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство.

Полномочия финансовых органов в области налогов и сборов определены Статьей 34.2, органов внутренних дел статьей 36. Изучить самостоятельно.

Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей согласно Статье 35, органы внутренних дел по статье 37.

Практически все права и обязанности налоговых органов уравновешены обязанностями и правами налогоплательщиков.

Налогоплательщики имеют право по статье 21:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

Налогоплательщики имеют также иные права, установленные Кодексом и другими актами законодательства о налогах и сборах.

Плательщики сборов имеют те же права, что и налогоплательщики.