I. Метод уравнения

В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Вр – Зпер - Зпост= ЧП; (2.1)

Это же уравнение можно переписать в алгебраической записи:

П = Р*х - (а + в*х) (2.2)

или

П = (Р - в)*х – а (2.3)

где П – прибыль,

Р – цена продажи единицы продукции,

х – объем продукции,

а – постоянные расходы,

в – переменные расходы на единицу продукции.

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и независящие от него. В частности, как уже говорилось, все расходы предприятию целесообразно разделять на постоянные и переменные.

Использование уравнения (2.1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований.

Объем выпуска, при котором достигается точка безубыточности, определяется из условия:

П = 0,

и он равен

хо = (П + а) / (Р - в) = а / (Р - в) (2.4)

II. Маржинальный доход

Под маржинальным (предельным) доходом мы будем понимать доход, который получает фирма от производства одного изделия. В нашем примере маржинальный доход равен:

Дмарж. на ед.=цена - удельные переменные издержки (2.5)

х0 = Зпост / Дмарж. на ед. (2.6)

а для определения объема производства с заданной прибылью:

х0 = (Зпост + Пб) / Дмарж. на ед. (2.7)

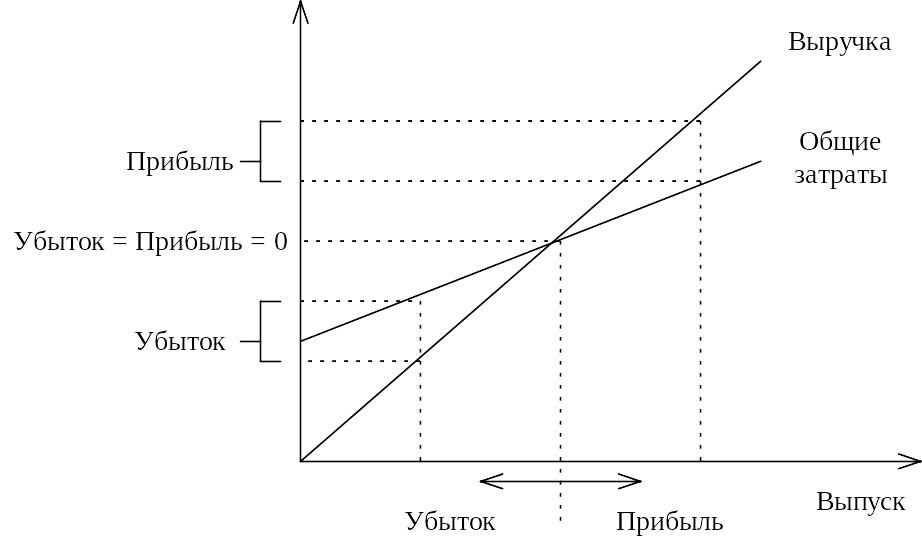

III. Графический метод

Два рассмотренных ранее метода по своей сути есть методы статические. Рассматриваются фиксированные цену реализации, переменные расходы, постоянные расходы и прибыль, далее рассчитывается объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то можно рассчитать зависимость между объемом выпуска и прибылью, которую легко выразить графически. Для этого необходимо объединить на одном графике следующие три зависимости – выручка, переменные расходы и постоянные расходы.

Отметим, что на графике линия выручки и линия переменных расходов исходят из одной точки и разница между ними и есть не что иное, как маржинальный доход. Используя данный график, можно определить величину прибыли или убытка для того или иного объема выпуска.

Рис. 2.1 Зависимость затрат и выручки

Следует отметить, что возможно рассматривать не два графика выручки и общих затрат, а один график чистой прибыли фирмы, получаемый как разница между графиками выручки и общих затрат. Данный метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями. Однако следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.

2.2. Расчет бюджета движения денежных средств

Бюджет движения денежных средств - план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность).

Составление БДДС призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период.

БДДС составляется на весь бюджетный период с максимально возможной детализацией внутри него. Следует отметить, что бюджет движения денежных средств должен отражать лишь «живые» деньги, а не любые обязательства.

Одной из основных задач стоящих перед БДДС отражение потребности во внешнем финансировании (объем кредитов, инвестиций), а также более точное определение объемов внешнего финансирования. Его назначение состоит в обеспечении сбалансированности между поступлениями денежных средств (соответствующих планируемым доходам) и их списанием (в соответствии с запланированными расходами) компанией по бюджетным периодам.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по инвестиционному бюджету отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

Рассчитать бюджет движения денежных средств, типовой формат которого представлен в табл. 2.2, предварительно смоделировав схему поступления денежных средств, оплату сырья, оплату заработной платы и пр., например, следующим образом: пусть оплата за отгруженную продукцию в первом месяце поступает 20% от отгрузки, во втором – 25%, в третьем –40%, в четверном – 10% (5% - безнадежные долги). Таким образом, если в январе произвели и отгрузили продукцию на сумму A ден.ед, в феврале – на сумму B ден.ед, в марте – C д.ед., в апреле - D ден.ед., то в бюджете движения денежных средств согласно предполагаемой схемы отразятся следующие значения:

январь |

февраль |

март |

апрель |

|

A*20% |

A*25%+B*20% |

A*40%+B*25%+C*20% |

A*10%+B*40%+C*25%+20%*D |

и т.д. |

При необходимости (наличие отрицательного конечного сальдо и др.) оптимизировать поступления денежных средств, введя дополнительные условия: кредит с учетом условий его погашения в последующих месяцах, авансы от потребителей и пр.). Установленная величина конечного сальдо на конец месяца -200 д.ед.

Таблица 2.2

Формат бюджета движения денежных средств на год

Показатели |

|

Янв |

Фев |

Март |

I |

П |

III |

IV |

Всего |

(факт) |

|

|

|

KB |

KB |

KB |

KB |

за год (план) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Вступительное сальдо |

|

800000 |

|

|

|

|

|

|

|

Поступило денежных средств — всего |

|

|

|

|

|

|

|

|

|

Выручка от реализации товаров, продукции, услуг- |

|

|

|

|

|

|

|

|

|

всего |

|

|

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

|

|

за наличный расчет и предоплата поступления за ранее отгруженную продукцию Авансы от потребителей Бюджетные ассигнования и целевое финансирование Кредиты, займы Дивиденды и полученные проценты Прочие поступления |

|

|

|

|

|

|

|

|

|

Направлено денежных средств — всего Оплата товаров и услуг В том числе: сырье, материалы, товары прочие прямые расходы структурного подразделения накладные расходы структурного подразделения общезаводские расходы ПО превышение поставок полуфабрикатов из других цехов прочие общезаводские платежи Оплата труда Прочие операционные платежи |

|

|

|

|

|

|

|

|

|

Первоначальные капитальные затраты В том числе на: выдачу авансов оплату участия в строительстве оплату машин и оборудования финансовые вложения |

|

|

|

|

|

|

|

|

|

Выплата дивидендов и процентов Расчеты с бюджетом Оплата процентов по кредитам |

|

|

|

|

|

|

|

|

|

Прочие выплаты и перечисления |

|

|

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

|

|

возврат кредитов |

|

|

|

|

|

|

|

|

|

прочие |

|

|

|

|

|

|

|

|

|

Кассовый прирост Конечное сальдо |

|

|

|

|

|

|

|

|

|