Зміст

Вступ………………………………………………………………………….……….....

Розділ 1. Науково-теоретичне обґрунтування стратегії розвитку підприємства……………………………………………………………….…...………

1.1 Стратегія підприємства та шляхи її реалізації……………………….…………....

1.2 Стратегічне планування як основи розробки стратегії розвитку….……………..

1.3 Стратегічні напрямки розвитку підприємства……….……………………….…...

Розділ 2. Аналітична оцінка діяльності ДП ВАТ «Київхліб» «Булочно-кондитерський комбінат»………………………. ……………………..……..

2.1 Загальна характеристика та аналіз виробництва і реалізації продукції на підприємстві ……………………………………………….……………………..……..

Аналіз прибутку та рентабельності підприємства .………………………….…

Аналіз фінансового стану підприємства……………………………….….…....

Розділ 3. Заходи стратегії розвитку підприємства ДП ВАТ «Київхліб» «Булочно-кондитерський комбінат»…………………………………………………….

3.1 Пропозиції щодо розробки основних елементів стратегії розвитку підприємства…………………………………………..….……………………..

3.2 Розрахунок економічної ефективності встановлення пакувально-фасувального апарату для кондитерських виробів ………………………………..…………….…..

Висновки …………………………………………………………………………. …..

Список використаних джерел …………………………………………………...... .

ВСТУП

Найважливіша проблема будь-якого українського підприємства (фірми), що працює в ринкових умовах, - це проблема його виживання і забезпечення безупинного розвитку. Ефективне вирішення цієї проблеми полягає у створенні й реалізації конкурентних переваг, що значною мірою можуть бути досягнуті на основі грамотно розробленої й ефективної стратегії розвитку підприємства.

Стратегія є об’єктивною засадою для формування відповідей на такі важливі для підприємства питання: в якій галузі або на яких ринках повинне функціонувати підприємство; як розподілити найчастіше обмежені ресурси; як вести конкурентну боротьбу.

На даний час бізнес-середовище діяльності підприємств характеризується підвищенням складності (інфляція, ріст цін на сировину та матеріали, високі процентні ставки за кредит, зниження купівельної спроможності населення і ін.), рухливості (перехід від адміністративно-командної системи господарювання до ринкової) та невизначеності (нові інформаційні технології, індивідуалізація і динамізм поведінки споживачів, посилення міжнародної конкуренції, високі вимоги до якості товарів і обслуговування та ін.). При цьому правильно розроблена, обрана і обґрунтована стратегія є частиною майбутнього успіху, чим пояснюється актуальність обраної мною теми.

Метою роботи є систематизація підходів економістів щодо трактування поняття «стратегія», аналіз стратегічного управління, виявлення шляхів вдосконалення стратегічного планування, дослідження світового досвіду та досвіду України у використанні стратегічних планів розвитку підприємства в ринкових умовах.

Для досягнення мети курсової роботи необхідно виконати наступні завдання:

- в першому розділі - на основі вивчення спеціальної економічної літератури вітчизняних і зарубіжних авторів, чинного законодавства України, розкрити сутність стратегії розвитку підприємства;

- в другому -проаналізувати систему стратегічного управління на підприємстві ДП ВАТ «Київхліб» «Булочно-кондитерський комбінат», дослідити метод стратегічного аналізу;

- в третьому - на основі теоретичної і аналітичної роботи обґрунтувати програму дій щодо організації та вдосконалення стратегічного управління на підприємстві.

Об`єктом дослідження вибране підприємство, яке функціонує в сучасних ринкових умовах, ДП ВАТ «Київхліб» «Булочно-кондитерський комбінат» , на якому постійно впроваджуються заходи, спрямовані на вдосконалення організації та нормування праці, покращення умов праці, підвищення продуктивності праці, збільшення випуску товарної продукції та зростання прибутку.

Але не зважаючи на це, у підприємства залишається потенціал для його розвитку. Спробуємо його реалізувати заходами, які запропоновані в курсовій роботі.

Розділ 1. Науково-теоретичне обґрунтування стратегії розвитку підприємства

1.1. Стратегія підприємства та шляхи її реалізації

Кожен суб'єкт підприємницької діяльності визначає загальну філософію розвитку, тобто свою генеральну стратегію, акцентує увагу на сферах вкладення капіталу, географічному їх розміщенні, необхідності освоєння нових ринків, перспективі розвитку виробництва.

Кінцевою метою діяльності підприємства в ринкових умовах є отримання прибутку. Тому дуже важливо під час стратегічного планування врахувати усі фактори й аспекти подальшого розвитку для повного і обґрунтованого визначення величини прибутку та забезпечення певного рівня прибутковості. Водночас при стратегічному плануванні маємо низку особливостей, специфічних аспектів, які треба враховувати для фінансового забезпечення насамперед сталого розвитку підприємства.

У науковій літературі останніх років стратегії економічного розвитку приділено значну увагу.

Формування теорії стратегії підприємств поклали наукові праці 60-х років минулого століття, що давали перші визначення основних положень стратегічного планування, хоча вони й прив'язувались до теорії інституціоналізму. Існувало кілька підходів до розгляду стратегії підприємств, проте усі вони трактували поняття стратегії здебільшого з огляду на економічний потенціал.

І все ж поняття стратегії багато разів уточнювалось. А.Чандлер, зокрема, писав: "Стратегія є визначенням основних довгострокових цілей підприємства та адаптацією курсів дій і розміщенням ресурсів, необхідних для досягнення цілей" [11, с. 19].

Друге ключове визначення стратегії зробив на початку 70-х років К. Ендрю, який до базової дефініції А. Чандлера додав ідентифікацію чотирьох складових:

— ринкової можливості, або що фірма могла б робити;

— загальної компетентності та ресурсів, або що фірма була б спроможна робити;

— власних цінностей та прагнень, або що фірма хотіла б робити;

— підтверджених зобов'язань перед суспільством та його членами, або що фірма повинна була б робити [5] .

Для вирішення питань стратегічного управління на підприємствах створювались штаби стратегічного розвитку як підсистема при керівництві. Метою стратегічного планування на кожному підприємстві було перетворення самого стратегічного планування у своєрідну конкурентну перевагу.

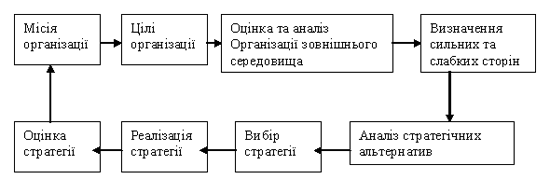

Стратегічне планування є складовою частиною стратегічного управління. Процес стратегічного управління складається з кількох взаємопов'язаних етапів, які подано на рисунку 1.1.

Рисунок 1.1. Етапи процесу стратегічного управління

Добре обґрунтована, правильно сформульована місія має реальну цінність для діяльності підприємства, оскільки:

— формує погляди вищого керівництва щодо довгострокових планів підприємства;

— знижує ризик недалекоглядного управління та прийняття необґрунтованих рішень;

— виражає цілі організації та служить для працівників стимулом до сумлінного виконання роботи;

— допомагає менеджерам середньої ланки сформулювати завдання, цілі та прагнення відділу, поєднувати основну політику відділів із політикою й напрямом розвитку усієї компанії;

— полегшує підготовку підприємства до майбутньої діяльності.

При формуванні цілей слід пам'ятати, що на практиці використовується досить широкий їх діапазон: від простого їх переліку, до побудови дерева цілей із характеристиками їхніх пріоритетів. Цілі повинні мати конкретні трактування і кількісні характеристики, за якими можна буде судити про ступінь їх досягнення. Відомі фахівці стратегічного управління А.А, Томсон та А.Дж. Стрікленд вважають, що визначення цілей необхідне для встановлення певного результату, який для менеджерів найважливіший у досягненні успіху підприємства. На їхню думку, найважливішими для досягнення успіху є стратегічні та фінансові цілі, Стратегічні цілі треба фокусувати на конкуренції та створенні сильних конкурентних позицій у будь-якій сфері діяльності. Фінансові цілі — цілі, яких організація має досягнути у фінансовій сфері.

Систематизація та аналіз отриманих даних дасть змогу визначити сукупність альтернатив, варіантів, способів, засобів досягнення поставлених цілей. 3 метою вибору генеральної стратегії здійснюється аналіз стратегічних альтернатив, пропускаючи їх через різні обмеження (ресурсні, юридичні, соціальні, морально-етичні та інші).

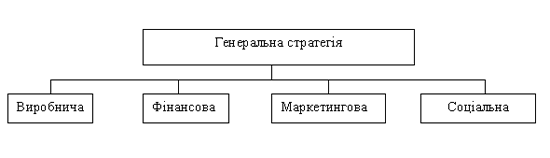

Формування й реалізація генеральної стратегії базується на взаємозв'язку інших видів стратегій, що зображено на рисунку 1.2.

Рисунок 1.2. Взаємозв'язок стратегій підприємства

Формування виробничої стратегії дуже тісно переплітається із виробничою функцією. Можна сказати, що саме виробнича функція є основою або передумовою формування виробничої стратегії. За економічним словником-довідником виробнича функція — це економіко-математичний метод аналізу господарської діяльності як на макро-, так і на мікрорівні, який дає змогу прогнозувати економіку, виявляти шляхи підвищення ефективності виробництва. [27, с. 143]

При формуванні стратегічних цілей фінансової діяльності підприємства основна увага акцентується на підвищенні рівня добробуту власників капіталу (підприємства) та максимізації його ринкової вартості. Водночас така головна ціль потребує певної конкретизації з урахуванням завдань та особливостей майбутнього фінансового розвитку підприємства. Система стратегічних цілей повинна забезпечити формування належних обсяжних фінансових ресурсів та високорентабельне використання власного капіталу; оптимізацію структури активів і капіталу; допустимий рівень фінансового ризику у процесі реалізації майбутньої фінансової діяльності підприємства й таке інше.

Систему стратегічних цілей розвитку підприємства слід формувати чітко й коротко, відображаючи кожну з цілей у конкретних показниках — цільових стратегічних нормативах. У ролі таких стратегічних нормативів з окремих аспектів фінансової діяльності підприємства можуть бути:

-середньорічний темп зростання власних фінансових ресурсів, які формуються з власних джерел;

-мінімальна вартість власного капіталу в загальному обсязі використаного капіталу підприємства;

-коефіцієнт рентабельності власного капіталу підприємства;

-співвідношення оборотних та необоротних активів підприємства;

-мінімальний обсяг грошових активів, що забезпечить поточну платоспроможність підприємства;

-мінімальний рівень самофінансування інвестицій;

-допустимий рівень фінансових ризиків у розрізі основних напрямків господарської діяльності підприємства.

Конкретизація цільових показників стратегії розвитку здійснюється за періодами її реалізації. У процесі цієї конкретизації забезпечується динамічність представленої системи цільових стратегічних нормативів фінансової діяльності, а також їхня внутрішня та зовнішня синхронізація в часі. Зовнішня синхронізація передбачає узгодження в часі реалізації розроблених показників фінансової стратегії з показниками загальної стратегії розвитку підприємства, а також з прогнозними змінами кон'юнктури фінансового ринку. Внутрішня синхронізація передбачає узгодження в часі усіх цільових стратегічних нормативів фінансової діяльності між собою.

У системі забезпечення реалізації стратегії розвитку підприємства передбачається формування на підприємстві центрів відповідальності різних видів; визначення прав, обов'язків та відповідальність їхніх керівників за результати їхньої діяльності; розробки системи стимулювання працівників за їхній внесок у підвищення ефективності фінансової діяльності тощо.

Оцінка напрацьованої стратегії розвитку підприємства є прикінцевим етапом розробки фінансової стратегії підприємства і проводиться за такими елементами:

- узгодження цілей, напрямків та етапів у реалізації стратегії;

- узгодження стратегії розвитку підприємства з прогнозними змінами зовнішнього фінансового середовища. У процесі такої оцінки визначають якою мірою розроблена стратегія відповідає прогнозному розвитку економіки країни та змінам кон'юнктури фінансового ринку в розрізі окремих її сегментів;

- внутрішня фінансова збалансованість стратегії. При проведенні такої оцінки визначають наскільки узгоджені між собою окремі цілі та цільові стратегічні нормативи майбутньої фінансової діяльності; наскільки узгоджені між собою за напрямком та в часі заходи щодо забезпечення її реалізації;

- можливість реалізації стратегії розвитку підприємства. У процесі такої оцінки насамперед розглядають потенційні можливості підприємства у формуванні власних фінансових ресурсів. Крім того, оцінюється рівень кваліфікації менеджерів та їхня технічна оснащеність з позиції завдань реалізації фінансової стратегії;

- допустимий рівень ризиків при реалізації стратегії розвитку. У процесі такої оцінки необхідно визначити, наскільки рівень прогнозованих ризиків, пов'язаних з діяльністю підприємства, забезпечує достатню рівновагу в процесі його розвитку і відповідає фінансовому менталітету її власників та відповідальних менеджерів. Крім того, треба оцінити, наскільки рівень цих ризиків допустимий для діяльності такого підприємства з позицій можливого розміру фінансових втрат та з позицій прогнозування загрози банкрутства;

- результативність розробленої стратегії. Оцінка результативності стратегії може бути оцінена насамперед на підставі прогнозованих розрахунків системи основних коефіцієнтів. Воднораз можуть бути оцінені і не фінансові результати реалізації розробленої стратегії — зростання ділової репутації підприємства (гудвіл); підвищення рівня управління фінансовою діяльністю структурних підрозділів (при створенні центрів відповідальності); підвищення рівня матеріального та соціального задоволення фінансових менеджерів (за рахунок ефективної системи матеріального стимулювання за результатами фінансової діяльності; вищого рівня технічної оснащеності робочих місць).

Розвиток підприємства на соціальному рівні - генеральна лінія, що охоплює систему заходів у галузі соціального розвитку колективу й охорони навколишнього середовища як компонентів системи менеджменту. Розвиток підприємства на соціальному рівні спрямований на досягнення цілей у галузі створення нормальних умов праці та відпочинку працівників, гарантування безпеки на виробництві, в дорозі і побуту, задоволення й розвитку потреб працівників, зміцнення їхнього здоров'я, збереження екосистеми.

Ступінь реалізації розвиток підприємства на соціальному рівні визначається певними показниками, котрі залежать від безлічі факторів: характеру продукції, що випускається, комплексності і складності технології, розміщення підприємства, його складності, географічного розташування підприємства і віку, кількості працівників, їхніх демографічних характеристик і таке інше.

До інфраструктури підприємства входить загальний менеджмент, планування, контроль якості, бухгалтерський облік, формування фінансової стратегії. Фінансова стратегія визначає найоптимальніші варіанти формування, розподілу та використання ресурсів на підприємстві.

Кожен із процесів такого ланцюга цінностей є потенційним джерелом конкурентної переваги на ринку. [31, с. 94]