Лекция: Что такое бухгалтерский учет?

Цель лекции: раскрыть основные понятия и механизмы бухгалтерского учета.

Бухгалтерский учет играет важную роль в жизни общества уже много тысяч лет. История бухгалтерского учета содержит в себе массу интересных находок и открытий, которые, дойдя до наших дней, превратились в принципы и правила учета.

Считается, что учет, как практическая деятельность, как счетоводство - возник около 6000 лет тому назад. Около 500 лет прошло с тех пор, как Лука Пачоли выпустил свой знаменитый трактат "О счетах и записях" - и бухгалтерский учет стал предметом литературного обсуждения, и лишь около 100 лет бухгалтерский учет существует в виде самостоятельной науки. Современные исследования в области истории бухгалтерского учета позволяют вносить поправки в эти сроки, однако в целом все было именно так. Бухгалтер - это одна из древнейших профессий, которая не теряет актуальности и по сей день. Бухгалтерский учет нужен при любом государственном устройстве, без него не обходится ни одна организация - чем бы она ни занималась. Даже малые предприятия, которые порой могут состоять из одного человека, обычно вынуждены вести довольно сложный учет с одной лишь целью - правильно заплатить налоги.

Существуют различные классификации учета по видам. Здесь мы, для удобства практического освоения материала, будем делить учет на две части. Во-первых - это, собственно, бухгалтерский (финансовый) учет, а во-вторых - налоговый учет. Говоря о некоторых разделах финансового учета, мы коснемся и других видов учета. Причем, если это не отмечено особо, мы будем говорить о коммерческих организациях, созданных с целью получения прибыли и уплачивающих налоги по общей системе налогообложения.

Роль учета в коммерческой организации

Представим себе современную организацию. Например, пусть это будет средних размеров фирма, которая занимается выпуском овощных консервов из сельскохозяйственной продукции - назовем ее ООО "Агроконс". Кстати, мы можем представить себе абсолютно любую организацию - суть примера от этого не изменится.

Итак, продолжим. Ежедневно в нашей фирме происходит множество событий. Фирма реализует покупателям свою продукцию (например, консервированные огурцы), закупает сырье и материалы для производства продукции (например - соль и уксус), приобретает запасные части для ремонта оборудования и канцтовары, выплачивает зарплату работникам, берет и погашает кредиты, выпускает готовую продукцию, платит налоги… Этот список можно продолжать почти бесконечно. Каждая хозяйственная операция оформляется с помощью соответствующих документов, которые называют первичными документами. Думаю, каждый из вас сталкивался с такими документами - например, при оплате чего-либо через банк обычно приходится заполнить целую пачку таких документов, часть из которых идет на предприятие, в пользу которого вы оплачиваете что-либо в банке.

Итак, хозяйственные операции совершаются, накапливаются первичные документы. А зачем это всё нужно? Очевидно для того, чтобы, проанализировав все эти документы, сделать вывод об итогах деятельности фирмы. Например, нам хочется знать, сколько всего продукции мы продали за текущий месяц, какую сумму составляет задолженность по зарплате, кто из покупателей не полностью рассчитался с нами, кому из поставщиков должны мы, каковы суммы налогов, которые нужно заплатить в ближайшее время. Если первичные документы, о которых мы говорили выше, не будут подвергнуты особой обработке - быстро понять, как же именно "чувствует" себя наша фирма, с их помощью не удастся.

Собственно говоря, "особая обработка" первичных документов - это и есть бухгалтерский учет. Именно бухгалтерский учет позволяет собирать и упорядочивать информацию о деятельности организации, а также - выполняет еще немало важных функций. Кстати, документирование хозяйственных операций - это лишь один из методов бухгалтерского учета, об остальных методах мы поговорим ниже.

Теперь ответим на еще один вопрос. А кому нужен бухгалтерский учет, вернее, та информация, которую он генерирует?

Во-первых, информация нужна собственнику организации. Это неудивительно - если вы владеете предприятием, вам просто жизненно необходимо знать о нем абсолютно все.

Во-вторых - состояние организации интересует государство. Этот интерес не случаен - ведь государство собирает с фирмы множество налогов, большинство из которых зависят от различных показателей деятельности организации. Например, налог на прибыль, как гласит его название, зависит от прибыли организации. А бухгалтерский учет позволяет ответить на вопрос о финансовом результате - о прибыли или убытке организации.

В-третьих, данные о состоянии организации могут интересовать потенциальных инвесторов, органы статистики, нынешних и будущих работников организации.

Пожалуй, сейчас пришло время привести определение бухгалтерского учета, которое дает Федеральный Закон "О бухгалтерском учете" от 21 ноября 1996 года №129-ФЗ (ред. от 28.11.2011 г.):

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Поясним это определение. Бухгалтерский учет - это отдельная система организации, которая должна собирать и обрабатывать информацию о деятельности этой организации. Причем, в учете используется лишь информация, которую можно выразить в виде денежных сумм. То есть, если, например, мы продали 200 банок огурцов по 100 рублей, бухгалтеру, в первую очередь, интересна сумма операции - 20000 рублей. Конечно, в учете находят отражение и другие данные, скажем, в вышеописанном примере никто не будет специально "прятать" сведения о том, что выручка размером 20000 рублей - это 200 банок, каждая стоимостью 100 рублей. Однако когда дело доходит до составлениябухгалтерской отчетности - в дело идут лишь общие суммы.

Учет занимается сбором, регистрацией и обобщением информации об имуществе и обязательствах организации и их движении. Фактически, все, за чем должна следить организация (например, в лице руководства), можно разбить на две части. Во-первых - это имущество - то есть - деньги, продукция, здания, станки и так далее. Во-вторых - это обязательства - то есть долги по кредитам, задолженность перед персоналом по оплате труда, задолженность перед учредителями компании. А хозяйственные операции фирмы, за которыми наблюдает учет - это и есть движение имущества и обязательств.

Сплошной, непрерывный и документальный учет всех хозяйственных операций означает, что каждая, с момента создания организации, хозяйственная операция, должна быть оформлена с помощью соответствующего документа, после чего этот документ должен быть принят к учету.

Сейчас, для того, чтобы не "утонуть" в теории, посмотрим на фирму с точки зрения бухгалтерского учета.

Бухучет в действии: начнем с баланса

Существует немало способов обучения бухгалтерскому учету. Один из них - погружение в систему бухгалтерской информации, взгляд на предприятие с точки зрения бухгалтера. Представим, что перед нами только что зарегистрированная фирма - ООО - Общество с ограниченной ответственностью. В качестве уставного капитала учредитель решил внести минимально возможный, равный, в соответствии с Федеральным Законом от 08.02.1998 №14-ФЗ "Об обществах с ограниченной ответственностью" (в ред. от 30.11.2011 г.), 10000 рублей (п. 1, ст. 14, гл. 3).

Начало существования организации

Итак, уставный капитал нашего ООО "Разработчик" равняется 10000 рублей, этот уставный капитал учредитель внес на расчетный счет фирмы.

Давайте взглянем на бухгалтерский баланс общества сразу после регистрации и внесения учредителем средств на расчетный счет. Он будет выглядеть так, как показано в таблице 1.1 .

Таблица 1.1. Баланс ООО "Разработчик" |

||||

Актив (имущество) |

Пассив (источники образования имущества) |

|||

Код |

Сумма |

Код |

Сумма |

|

Денежные средства на расчетном счете (1250) |

10 |

Уставный капитал (1310) |

10 |

|

Баланс (1600) |

10 |

Баланс (1700) |

10 |

|

Обратите внимание на то, что строки баланса имеют определенные коды. Стандартную форму баланса можно найти в Приказе Минфина РФ от 02.07.2010 №66н "О формахбухгалтерской отчетности организаций" (с изм. от 05.10.11 г.).

Мы не случайно начали разговор об учете именно с баланса. Можно сказать, что учет начинается и заканчивается балансом. Бухгалтерский баланс - это одна из формбухгалтерской отчетности. Баланс дает моментальный "снимок" состояния организации на дату составления отчетности.

Николай Севастьянович Лунский (1867-1956) - автор балансовой теории - дает такое определение баланса: "Балансом генеральным называется таблица, в которой сопоставляются имущественные средства предприятия с их источниками; этот баланс представляет экономическое и юридическое положение предприятия в данный момент". Это определение актуально и сегодня.

Фактически, весь бухгалтерский учет, который ведется в организации, находит отражение в балансе и в других формах отчетности. С использованием средств автоматизации бухгалтерского учета можно составлять баланс всегда, когда это может понадобиться, без особенного труда. Конечно, никто не будет составлять баланс после каждой хозяйственной операции, как это делаем мы в нашем примере.

О чем говорит нам баланс из табл. 1.1 ? Он говорит нам о том, что ООО "Разработчик" имеет 10000 рублей на расчетном счете. Заметьте, что в балансе мы указываем данные в тысячах рублей. А откуда взялись эти деньги? Они были внесены учредителем фирмы в качестве уставного капитала. Откуда эти деньги взялись у учредителя, нас не интересует - имущество и обязательства организации отделены от имущества и обязательств учредителя.

На данный момент наш баланс выглядит очень просто, но уже сейчас позвольте обратить ваше внимание на то, что по строкам 1600 и 1700 должны отображаться одни и те же суммы. По строке 1600 мы отражаем сумму всех активов, по строке 1700 - сумму всех пассивов.

Если при составлении баланса вы обнаружите, что эти суммы не идентичны - это говорит о том, что баланс "не сходится" - надо искать ошибку.

Покупка материалов

Наше ООО продолжает развиваться. Учредитель решил купить офисной бумаги, которая стоит 2000 рублей. Он вполне может это сделать - ведь денег на счету для этого хватит.

Итак, покупаем бумагу за 2000 рублей. В таблице 1.2 вы можете видеть состояние баланса после этой операции.

Таблица 1.2. Баланс ООО "Разработчик" |

||||

Актив (имущество) |

Пассив (источники образования имущества) |

|||

Код |

Сумма |

Код |

Сумма |

|

Запасы (1210) |

2 |

Уставный капитал (1310) |

10 |

|

Денежные средства на расчетном счете (1250) |

8 |

|

|

|

Баланс (1600) |

10 |

Баланс (1700) |

10 |

|

Как видите, теперь в балансе появилась новая строка - Запасы. Очевидно, бумагу наш предприниматель собирается использовать в производственных целях, например, печатать на ней визитные карточки или объявления, или заниматься ее дальнейшей перепродажей. Скажем, он купил ее на оптовой базе и намеревается продавать в розницу.

Покупка была оплачена с расчетного счета - сумма по графе баланса 1250 уменьшилась и стала равняться 8000 рублей. А в графе 1210 (которая по умолчанию равнялась 0) мы теперь видим 2000 рублей, которые и отражают покупку бумаги.

Предприятие продолжает развиваться. Владелец решил приобрести компьютер и оргтехнику, которые стоят 70000 рублей. Он, зная финансовое состояние своего предприятия, понимает, что у предприятия просто нет денег на такую дорогую, но жизненно необходимую покупку. Поэтому предприниматель решает взять кредит.

Берем кредит

Предприниматель решил взять кредит размером 120000 рублей. Для покупки техники ему нужна меньшая сумма, но он решил взять больше денег, чем нужно сейчас - ведь в будущем ему могут понадобиться и другие покупки, а предприятие пока не располагает нужными ресурсами. Фактически, оно ещё пока не работает, не зарабатывает.

Предприниматель думает, что сможет погасить кредит за 8 месяцев - именно на этот срок он берет кредит размером 120000 рублей в банке. Деньги поступают на расчетный счет организации. Давайте посмотрим на изменения, которые претерпел баланс после выполнения этой операции табл. 1.3.

Таблица 1.3. Баланс ООО "Разработчик" |

||||

Актив (имущество) |

Пассив (источники образования имущества) |

|||

Код |

Сумма |

Код |

Сумма |

|

Запасы, товары для перепродажи (1210) |

2 |

Уставный капитал (1310) |

10 |

|

Денежные средства на расчетном счете (1250) |

128 |

Заемные средства (1510) |

120 |

|

Баланс (1600) |

130 |

Баланс (1700) |

130 |

|

Проанализируем новый баланс. На расчетный счет поступили деньги - 120000 рублей. Эти деньги дал нам банк в качестве краткосрочного кредита - задолженность перед банком отражена по строке баланса 1510 – заемные средства.

Валюта баланса (строки 1600 и 1700) теперь равна 130000 рублей.

Снова баланс дает нам ответ о том, чем располагает организация и откуда это все взялось.

Вспомним - мы брали кредит для того, чтобы купить компьютер и оргтехнику - сейчас займемся покупкой.

Покупаем компьютер

Напомним, что мы хотели купить компьютер и оргтехнику на 70000 рублей. Помните, выше мы покупали бумагу? Операция покупки техники отразится на балансе почти так же. Главная разница здесь в том, что техника будет отражена по другой статье. В таблице 1.4 вы можете видеть баланс ООО "Разработчик" после приобретения техники.

Таблица 1.4. Баланс ООО "Разработчик" |

||||

Актив (имущество) |

Пассив (источники образования имущества) |

|||

Код |

Сумма |

Код |

Сумма |

|

Основные средства (1130) |

70 |

Уставный капитал (1310) |

10 |

|

Запасы (1210) |

2 |

Заемные средства (1510) |

120 |

|

Денежные средства на расчетном счете (1250) |

58 |

|

|

|

Баланс (1600) |

130 |

Баланс (1700) |

130 |

|

В балансе появилась новая строка - Основные средства. Именно сюда попала сумма покупки. Оплата была произведена с расчетного счета, поэтому он уменьшился.

После всех покупок предприятие начинает работу. Цены на бумагу поднимаются, и предприниматель видит, что та бумага, которую он купил за 2000 рублей, теперь стоит 4000. Он решает продать половину запасов бумаги.

Продаем товары

Итак, мы продаем бумагу, которая раньше стоила 1000 рублей, за 2000 рублей. Деньги зачисляются на расчетный счет. Несложно подсчитать, что если мы уберем из графы баланса 1210 бумагу в размере 1000 рублей и запишем на расчетный счет 2000 рублей, актив баланса составит 131 тысячу рублей, а пассив - все те же 130 тысяч.

Что же делать с еще одной тысячей рублей, которую мы получили за бумагу? Для начала постараемся понять, что же это такое. Мы покупали товары за 1000 рублей, а продали за2000. Это значит, что мы не только вернули вложенную тысячу, но и получили тысячу рублей прибыли. В пассиве баланса есть специальная строка, которая используется для хранения информации о прибылях и убытках. Конечно, в реальном учете все немного сложнее - мы не можем продать товары и тут же записать сумму превышения их себестоимости над продажной ценой в прибыль. Но в нашем учебном примере все будет именно так. В табл. 1.5 вы можете видеть измененный баланс предприятия.

Таблица 1.5. Баланс ООО "Разработчик" |

|||

Актив (имущество) |

Пассив (источники образования имущества) |

||

Код |

Сумма |

Код |

Сумма |

Основные средства (1130) |

70 |

Уставный капитал (1310) |

10 |

Запасы, товары для перепродажи (1210) |

1 |

Нераспределенная прибыль (1370) |

1 |

Денежные средства на расчетном счете (1250) |

60 |

Заемные средства (1510) |

120 |

Баланс (1600) |

131 |

Баланс (1700) |

131 |

В данной ситуации появление 1000 рублей в строке баланса 1370, означает, что источником образования "лишней" тысячи рублей на расчетном счете является прибыль.

Если сейчас проанализировать баланс, можно сделать следующие выводы.

Организация имеет 60000 рублей на расчетном счете, на 1000 рублей материалов, на 70000 основных средств. Размер уставного капитала составляет 10000 рублей, размер краткосрочных кредитов - 120000 рублей, прибыль составляет 1000 рублей.

Предположим, наш предприниматель решил, что ему можно потратить часть имеющихся денег на погашение части кредита.

Погашение части кредита

Для того чтобы погасить часть кредита, нам понадобятся денежные средства, которые мы внесем в счет погашения. Количество денежных средств на расчетном счете уменьшится, но уменьшится и задолженность. Предположим, наш предприниматель решил погасить часть кредита в размере 40000. Рассмотрим баланс организации после этого действия таблица 1.6 .

Таблица 1.6. Баланс ООО "Разработчик" |

|||

Актив (имущество) |

Пассив (источники образования имущества) |

||

Код |

Сумма |

Код |

Сумма |

Основные средства (1130) |

70 |

Уставный капитал (1310) |

10 |

Запасы (1210) |

1 |

Нераспределенная прибыль (1370) |

1 |

Денежные средства на расчетном счете (1250) |

20 |

Заемные средства (1510) |

80 |

Баланс (1600) |

91 |

Баланс (1700) |

91 |

Обратите внимание на то, что уменьшилось количество денежных средств (строка 1250), уменьшилась задолженность по кредиту (строка 1510), валюта баланса так же уменьшилась - теперь она составляет 91000 рублей.

Подведем итоги нашего учебного эксперимента.

Бухгалтерский баланс - это моментальный "снимок" состояния предприятия на определенную дату. Бухгалтерский баланс - это одна из форм отчетности организации.

Баланс составляется в тысячах рублей.

В активе баланса находят отражения сведения об имуществе организации, а в пассиве - сведения об источниках образования имущества.

Теперь пришло время поговорить о важнейшем механизме учета - двойной записи.

Двойная запись и бухгалтерские счета

Наверное, вы заметили, что каждое изменение баланса обязательно затрагивает две его графы. Причем, если изменения касаются граф, расположенных в одной части баланса (в активе или в пассиве) - средства как бы "перетекают" между ними, не затрагивая валюту баланса. Например, покупка материалов за счет денег, хранящихся на расчетном счете, приводит к изменению внутри актива баланса, но на валюту баланса не влияет. Заметьте так же то, что при таких изменениях одна статья баланса растет, другая же уменьшается.

Если изменения касаются и актива и пассива - например - это получение и погашение кредита, получение прибыли - меняются графы баланса, расположенные в разных его частях, причем - меняются в одну сторону. Если растет актив - растет и пассив, если актив уменьшается - пассив также уменьшается. Если вы внимательно следили за вышеприведенным примером, такие изменения баланса покажутся вам вполне объяснимыми. Действительно - если в организации растет количество денег, эти деньги должны откуда-то взяться - поэтому если растет актив (имущество) - вырастет и пассив (источник образования имущества).

"Двойные" изменения в балансе - это следствие одного из основных элементов бухгалтерской системы - метода двойной записи.

Сущность метода двойной записи заключается в том, что хозяйственные операции в бухгалтерском учете учитываются дважды. Один раз - по дебету одного или нескольких счетов, другой раз - по кредиту, причем, суммы дебетового и кредитового оборотов всегда равны между собой [2].

Рассмотрим счет "Расчетный счет", на котором отражались операции по движению денежных средств в предыдущем примере. Вспомним: сначала на расчетный счет поступили денежные средства в качестве вклада собственника организации в размере 10000 рублей. Далее - мы приобрели материалы за 2000 рублей, далее - на счет поступил кредит на120000 рублей, мы приобрели компьютер и оргтехнику за 70000 рублей, зачислили на счет выручку от продажи части материалов - 2000 рублей, и, наконец, погасили со счета часть долга по кредиту в размере 40000. Счет бухгалтерского учета можно представить в виде таблички следующего содержания табл. 1.7 .

Таблица 1.7. Расчетный счет |

|

Название счета |

Расчетный счет |

Остаток на начало периода |

0 |

Поступило за период |

|

Вклад собственника |

10000 |

Кредит |

120000 |

Выручка от реализации товаров |

2000 |

Выбыло за период |

|

Покупка материалов |

2000 |

Покупка техники |

70000 |

Погашение части кредита |

40000 |

Остаток на конец периода |

20000 |

Как видите, здесь мы перечислили операции по счету и посчитали остаток по счету, сложив все поступления на счет и вычтя из них сумму всех выбытий со счета. Это вполне логичная операция - если вы попытаетесь, например, записывать ваши личные доходы и расходы - у вас получится примерно такая же таблица. Если бы остаток по счету на начало периода не равнялся бы нулю (то есть - на расчетном счете были бы какие-то деньги) - при расчете остатка на конец периода мы просто вычли бы сумму выбытий со счета из числа, равного сумме начального остатка и суммы поступлений.

Подобная таблица уже очень близка к тому понятию счета, которое применяется в бухгалтерском учете. Однако она не предназначена для ведения двойной записи. А, как уже было сказано, двойная запись - это одна из основ современного учета.

Счета в бухгалтерском учете состоят из двух частей - дебета (сокращенно обычно пишут Д) и кредита (соответственно, К). Давайте посмотрим на внешний вид нашего счета "Расчетный счет" после того, как мы разделим его на две части - на дебет и кредит табл. 1.8 .

Таблица 1.8. Счет 51, "Расчетные счета" |

|

51 "Расчетные счета" |

|

Д |

К |

|

Сальдо начальное: 0 |

Поступления: |

Выбытия: |

10000 |

2000 |

120000 |

70000 |

2000 |

40000 |

Всего поступлений (дебетовый оборот): 132000 |

Всего выбытий (кредитовый оборот): 112000 |

Сальдо конечное: 20000 |

|

Сальдо - это остаток по счету. Сальдо начальное - начальный остаток (как правило, на начало текущего месяца), сальдо конечное - конечный остаток - на конец текущего месяца.

В заголовке таблички, представляющей счет (на бухгалтерском жаргоне такие таблички называют "самолётиками") мы привели номер счета и его наименование. Обратите внимание, что счет называется не "Расчетный счет", а именно "Расчетные счета". Дело в том, что этот счет включает в себя информацию обо всех расчетных счетах (а их может быть несколько), которые есть в организации.

Именно такой номер и наименование данный счет бухгалтерского учета имеет в нормативном документе, выпущенном Минфином РФ, который называется Приказ от 31 октября 2000 г. №94н (ред. от 08.11.2010) "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению". Ниже мы рассмотрим План счетов подробнее.

Сейчас давайте "нарисуем" еще один счет табл. 1.9 - а именно - тот, который используется для учета краткосрочных кредитов и займов. Напомним, что организация получила кредит в размере 120000 рублей, после чего погасила часть кредита в размере 40000 рублей.

Таблица 1.9. Счет 66, "Расчеты по краткосрочным кредитам и займам" |

|

66 "Расчеты по краткосрочным кредитам и займам" |

|

Д |

К |

Сальдо начальное: 0 |

|

Выбытия: 40000 |

Поступления: 120000 |

Всего выбытий (дебетовый оборот): 40000 |

Всего поступлений (кредитовый оборот): 120000 |

Сальдо конечное: 80000 |

|

Обратите внимание на то, что данный счет имеет кредитовый начальный остаток, поступления на счет отражаются по кредиту, выбытия - по дебету, а остаток (сальдо конечное) данного счета так же располагается в кредите счета.

В чем же дело? Ведь предыдущий счет пополнялся по дебету, уменьшался по кредиту, имел дебетовое начальное сальдо и дебетовое же конечное сальдо. Нет ли здесь ошибки? Нет, ошибки здесь нет - все верно. Только что мы рассмотрели два разных, по отношению к балансу, счета. Счет 51 "Расчетные счета" отражается в активе баланса, а, значит, поступления на него фиксируются по дебету, выбытия фиксируются по кредиту, и этот счет либо не имеет остатка вовсе, либо имеет дебетовый остаток, который означает остаток денежных средств на счете. Счет 51 называется активным счетом.

Представим, что мы получили, например, по итогам месяца, кредитовый остаток по этому счету. Предположим, начальный остаток по этому счету равнялся нулю, после чего на счет поступило 10000 рублей, а потрачено с него было 15000 рублей. Это абсурд - это похоже на то, если бы человек, выходя из дома, положил бы в пустой кошелек 10000 рублей, а потом потратил бы оттуда 15000 рублей. То же самое справедливо для любого активного счета - например, для счета учета материалов. Мы не можем продать больше той же бумаги, чем было куплено ранее.

А счет 66 "Расчеты по краткосрочным кредитам и займам" - это счет, который отражается в пассиве баланса. Это - пассивный счет. Он имеет кредитовое сальдо (или не имеет его вовсе, хотя на счете 66 возможно наличие дебетового сальдо - как знак переплаты по кредиту), увеличение этого счета происходит по кредиту, уменьшение по дебету.

Существуют и так называемые активно-пассивные счета - они могут иметь развернутое сальдо. Это, например, счет учета расчетов с покупателями и заказчиками - 62 "Расчеты с покупателями и заказчиками". Дело в том, что, например, если мы отгрузили товары покупателю, но не получили от него оплаты, его долг будет учитываться по дебету такого счета. Но другой покупатель может сделать нам предоплату, которая будет учитываться по кредиту счета 62. Если мы не приведем в порядок дела с этими покупателями, окажется, что мы должны одному из них товары, а другой должен оплатить нам товары, которые мы уже ему отгрузили. Мы не можем зачесть долг одного покупателя в счет предоплаты другого (на самом деле это возможно, но лишь в особых случаях), поэтому вынуждены формировать развернутое сальдо по счету 62. Дебетовое сальдо означает долги покупателей перед нами, а кредитовое - наш долг перед покупателем. О расчетах с покупателями и заказчиками мы поговорим ниже, там же обсудим тонкости этого процесса. Пока же вам достаточно знать о том, что, помимо активных и пассивных счетов, существуют так же активно-пассивные.

Выше мы говорили о принципе двойной записи - все хозяйственные операции учитываются на двух счетах - на одном - по дебету, на другом - по кредиту. Попробуем создать бухгалтерскую запись, которая отразила бы поступление денежных средств на расчетный счет после получения краткосрочного кредита. В просторечии бухгалтерские записи называют проводками (от слова проводить). В проводку входят следующие обязательные части. Во-первых - корреспонденция счетов с указанием дебета и кредита, во-вторых - сумма операции. Наша бухгалтерская запись будет выглядеть так:

Дебет 51 "Расчетные счета"

Кредит 66 "Расчеты по краткосрочным кредитам и займам"

Сумма: 120000 руб.

Такая запись довольно длинна и не очень удобна для восприятия, поэтому обычно пишут короче:

Д51 К66 120000 руб.

Читается эта запись так: "На расчетный счет поступили денежные средства в размере 120000 рублей, взятые в краткосрочный кредит".

План счетов

Для того чтобы правильно читать бухгалтерские записи, вам понадобится знать План счетов. Мы уже говорили о нормативном документе, который его регламентирует. Если вы хотите заниматься бухгалтерским учетом - держите План счетов под рукой. Пожалуй, вы можете даже попытаться выучить его, однако, если вы будете заниматься учетом на практике - постепенно все, что нужно, вы запомните без специальных усилий.

Ниже, в таблице 1.10 , приведен перечень счетов из Плана счетов с характеристикой счетов по отношению к балансу. В этой таблице вы встретите некоторые счета, которые могут показаться вам необычными. Например, это контрактивные, контрпассивные, дополняющие и бессальдовые счета. Мы коснемся особенностей их применения в соответствующих лекциях.

Таблица 1.10. План счетов |

||

Номер счета |

Наименование счета |

Отношение к балансу |

Раздел I. Внеоборотные активы |

||

01 |

Основные средства |

Активный |

02 |

Амортизация основных средств |

Контрактивный |

03 |

Доходные вложения в материальные ценности |

Активный |

04 |

Нематериальные активы |

Активный |

05 |

Амортизация нематериальных активов |

Контрактивный |

07 |

Оборудование к установке |

Активный |

08 |

Вложения во внеоборотные активы |

Активный |

09 |

Отложенные налоговые активы |

Активный |

Раздел II. Производственные запасы |

||

10 |

Материалы |

Активный |

11 |

Животные на выращивании и откорме |

Активный |

14 |

Резервы под снижение стоимости материальных ценностей |

Контрактивный |

15 |

Заготовление и приобретение материальных ценностей |

Активный |

16 |

Отклонение в стоимости материальных ценностей |

Дополняющий или контрактивный |

19 |

Налог на добавленную стоимость по приобретенным материальным ценностям |

Дополняющий или контрактивный |

Раздел III. Затраты на производство |

||

20 |

Основное производство |

Активный |

21 |

Полуфабрикаты собственного производства |

Активный |

23 |

Вспомогательные производства |

Активный |

25 |

Общепроизводственные расходы |

Бессальдовый |

26 |

Общехозяйственные расходы |

Бессальдовый |

28 |

Брак в производстве |

Бессальдовый |

29 |

Обслуживающие производства и хозяйства |

Активный |

Раздел IV. Готовая продукция и товары |

||

40 |

Выпуск продукции (работ, услуг) |

Бессальдовый |

41 |

Товары |

Активный |

42 |

Торговая наценка |

Контрактивный |

43 |

Готовая продукция |

Активный |

44 |

Расходы на продажу |

Активный или бессальдовый |

45 |

Товары отгруженные |

Активный |

46 |

Выполненные этапы по незавершенным работам |

Активный |

Раздел V. Денежные средства |

||

50 |

Касса |

Активный |

51 |

Расчетные счета |

Активный |

52 |

Валютные счета |

Активный |

55 |

Специальные счета в банках |

Активный |

57 |

Переводы в пути |

Активный |

58 |

Финансовые вложения |

Активный |

59 |

Резервы под обесценение финансовых вложений |

Контрактивный |

Раздел VI. Расчеты |

||

60 |

Расчеты с поставщиками и подрядчиками |

Активно-пассивный |

62 |

Расчеты с покупателями и заказчиками |

Активно-пассивный |

63 |

Резервы по сомнительным долгам |

Контрактивный |

66 |

Расчеты по краткосрочным кредитам и займам |

Пассивный |

67 |

Расчеты по долгосрочным кредитам и займам |

Пассивный |

68 |

Расчеты по налогам и сборам |

Активно-пассивный |

69 |

Расчеты по социальному страхованию и обеспечению |

Пассивный |

70 |

Расчеты с персоналом по оплате труда |

Пассивный |

71 |

Расчеты с подотчетными лицами |

Активно-пассивный |

73 |

Расчеты с персоналом по прочим операциям |

Активный |

75 |

Расчеты с учредителями |

Активно-пассивный |

76 |

Расчеты с разными дебиторами и кредиторами |

Активно-пассивный |

77 |

Отложенные налоговые обязательства |

Пассивный |

79 |

Внутрихозяйственные расчеты |

Активно-пассивный |

Раздел VII. Капитал |

||

80 |

Уставный капитал |

Пассивный |

81 |

Собственные акции (доли) |

Контрпассивный |

82 |

Резервный капитал |

Пассивный |

83 |

Добавочный капитал |

Пассивный |

84 |

Нераспределенная прибыль (непокрытый убыток) |

Пассивный или контрпассивный |

86 |

Целевое финансирование |

Пассивный |

Раздел VIII. Финансовые результаты |

||

90 |

Продажи |

Бессальдовый |

91 |

Прочие доходы и расходы |

Бессальдовый |

94 |

Недостачи и потери от порчи ценностей |

Активный |

96 |

Резервы предстоящих расходов |

Пассивный |

97 |

Расходы будущих периодов |

Активный |

98 |

Доходы будущих периодов |

Пассивный |

99 |

Прибыли и убытки |

До списания финансового результата на счет 84 (до реформирования баланса) - пассивный или контрпассивный. После - бессальдовый. |

Следует отметить, что существуют особые счета, которые не отражаются в балансе. Они называются забалансовыми. По большей части, они служат для учета каких-либо ценностей, которые находятся в организации, но не принадлежат ей. Ниже, в табл. 1.11 приведен список этих счетов.

Таблица 1.11. Забалансовые счета |

|

Код |

Наименование счета |

001 |

Арендованные основные средства |

002 |

Товарно-материальные ценности, принятые на ответственное хранение |

003 |

Материалы, принятые в переработку |

004 |

Товары, принятые на комиссию |

005 |

Оборудование, принятое для монтажа |

006 |

Бланки строгой отчетности |

007 |

Списанная в убыток задолженность неплатежеспособных дебиторов |

008 |

Обеспечения обязательств и платежей полученные |

009 |

Обеспечения обязательств и платежей выданные |

010 |

Износ основных средств |

011 |

Основные средства, сданные в аренду |

Обязательно ли организации использовать этот План счетов? Да - обязательно. Но дело в том, что каждая организация индивидуальна. Поэтому каждая организация разрабатывает свой собственный, так называемый рабочий план счетов.

Приведем цитату из Приказа от 31 октября 2000 г. №94н (ред. от 08.11.2010) "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению":

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Обратите внимание на фразу о синтетических, аналитических счетах и субсчетах. Выше, говоря о счете 51 "Расчетные счета", мы упомянули о том, что этот счет аккумулирует в себе сведения о расчетных счетах организации, которых может быть несколько. Такая ситуация типична в учете - дальше читайте о синтетических и аналитических счетах, а так же о субсчетах.

Синтетический и аналитический учет

Выше мы говорили о счетах как о некой неделимой сущности, упоминая кое-где о том, что, на самом деле, это не совсем так. Типичный счет можно представить в виде иерархической структуры следующего вида. На верхнем ее уровне находится синтетический счет. Например, пусть это будет счет 10 "Материалы". У этого счета может быть несколько субсчетов. Обычно они предназначены для разделения учитываемых объектов на группы со сходными характеристиками. В свою очередь, учет конкретных объектов ведется на аналитических счетах.

Например, Планом счетов предусмотренные следующие субсчета для счета 10 "Материалы":

Сырье и материалы

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

Топливо

Тара и тарные материалы

Запасные части

Прочие материалы

Здесь приведен далеко не полный список субсчетов. К тому же, если организация испытывает потребность, она может открывать собственные субсчета к существующим счетам.

В свою очередь, в пределах субсчетов, учет ведется на аналитических счетах. Аналитические счета предназначены для обобщения информации об однородных объектах учета. Например, в рамках аналитических счетов, открытых к субсчету "Запасные части", может вестись учет по отдельным видам учитываемых запчастей.

Запись субсчетов, открытых к основному счету обычно осуществляется через черточку (иногда их записывают и другими способами). То есть, такая запись: 10-5 означает, что речь идет о субсчете 5 " Запасные части" счета 10 "Материалы". А такая запись: 10-5 Свечи зажигания означает, что речь идет об аналитическом счете, на котором производится учет свечей зажигания, причем, этот счет существует в рамках субсчета 10-5.

Счета аналитического учета могут быть открыты непосредственно к основному синтетическому счету. Например, аналитические счета по отдельным покупателям могут быть открыты непосредственно к счету 62 " Расчеты с покупателями и заказчиками" . Аналитический и синтетический учет может, в некоторых формах бухгалтерского учета, вестись в одних и тех же учетных регистрах.

Приведем определения аналитического и синтетического учета, данные в ст. 2 закона "О бухгалтерском учете":

синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета;

аналитический учет - учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета;

Ниже, когда мы будем рассматривать подробности отдельных видов учета, мы подробнее поговорим об аналитическом и синтетическом учете.

Четыре типа бухгалтерских записей

Существует четыре типа бухгалтерских записей, которые соответствуют четырем типам хозяйственных операций.

Первый тип операций отличается тем, что он затрагивает лишь актив баланса. То есть, в бухгалтерской записи такой операции участвуют лишь активные счета.

Рассмотрим следующую хозяйственную операцию: "В кассу с расчетного счета поступило 5000 рублей". Она будет отражаться следующей бухгалтерской записью:

Д50 К51 5000 руб.

Так как оба счета активные - изменения затронут лишь актив баланса. В организации не изменилось ничего, кроме того, что деньги из безналичного вида превратились в наличность.

Этот тип операции выглядит весьма естественным - один актив превратился в другой актив - активы обычно можно представить в виде вполне конкретных ценностей. Немного сложнее для понимания второй тип операций, который затрагивает лишь пассивные счета.

Второй тип операций отличается тем, что в таких операциях участвуют лишь пассивные счета. То есть, такие операции затрагивают лишь пассив баланса.

Предположим, организация хочет купить какие-то товары у поставщика. Сумма задолженности перед поставщиком отражается в кредите счета 60 (как она туда попала - это отдельная история, которой будет посвящена одна из следующих лекций). Организация обнаруживает, что у нее нет наличных денег для того, чтобы рассчитаться с поставщиком, и решает взять долгосрочный кредит для оплаты задолженности. Предположим, задолженность составила 120000 рублей. Бухгалтерская запись, отражающая эту операцию, будет выглядеть так:

Д60 К67 120000 руб.

Для предприятия эта запись означает, что задолженность перед поставщиком удалось погасить за счет задолженности перед банком. Изменилось перераспределение средств в пассиве - задолженность перед кредиторами отражается именно там, однако валюта баланса осталась неизменной.

Как показывает практика, работа с пассивными счетами нередко вызывает затруднения у начинающих. Поэтому приведем еще один пример операции, затрагивающей лишьпассивные счета.

Предположим, организация имеет долгосрочный кредит размером 1000000 рублей, по нему начислены проценты в размере 3000 рублей. Для учета расчетов по долгосрочным кредитам к счету 67 " Расчеты по долгосрочным кредитам и займам" рабочий план счетов организации предусматривает следующие субсчета:

1 - Расчеты по основным суммам долгосрочных кредитов

2 - Расчеты по процентам долгосрочных кредитов

5 - Расчеты по основным суммам просроченных долгосрочных кредитов

6 - Расчеты по процентам просроченных долгосрочных кредитов

Вышло так, что организация просрочила выплату кредита и процентов по нему. Кредит, в соответствии с рабочим планом счетов, учитывается на субсчете 67-1, проценты по нему - на субсчете 67-2. Организация решает перевести кредит в разряд просроченных - учет основной суммы кредита и начисленных процентов теперь будет организован на субсчетах 67-5 и 67-6, соответственно. В итоге мы приходим к такой схеме записей:

Д67-1 К67-5 1000000 руб. Д67-2 К67-6 3000 руб.

С помощью первой записи мы перевели на субсчет для учета просроченных долгосрочных кредитов сумму основного долга. Вторая запись переводит на субсчет для учета процентов по просроченным кредитам проценты по просроченному кредиту.

В итоге структура пассива изменилась, но валюта баланса осталась прежней.

Третий тип операций затрагивает одновременно и актив и пассив баланса, причем, и то и другое увеличивается. В такой операции участвует дебет активного счета и кредит пассивного.

Например, рассмотрим следующую операцию. Учредители организации решили увеличить ее уставный капитал на 100000 рублей. Для того чтобы отразить это решение в бухгалтерском учете, нам понадобится следующая запись:

Д75-1 К80 100000 руб.

Субсчет 1 счета 75 используется для учета задолженности учредителей по вкладам. Это активный субсчет. В то же время существует пассивный субсчет 75-2, который используется для расчетов с учредителями по выплате доходов.

Здесь мы видим, во-первых - увеличился размер активов компании (а дебиторская задолженность - это актив), во-вторых - увеличился размер источников образования активов - пассивов. Валюта баланса увеличится на 100000 руб.

Кстати, после вышеописанной операции вполне возможна операция по реальному внесению средств на счет компании или передачу ей какого-либо актива в счет задолженностиучредителей по вкладам в уставный капитал. Например, учредители решили внести указанные 100000 рублей на расчетный счет компании. Эту операцию мы оформим бухгалтерской записью первого типа - то есть в ней будут участвовать активные счета:

Д51 К75-1 100000 руб.

Четвертый тип операций так же затрагивает одновременно и актив и пассив баланса, но приводит к уменьшению и того и другого. Такие операции затрагивают дебет пассивного счета и кредит активного.

Рассмотрим следующую операцию: организация решила погасить краткосрочный кредит в размере 15000 рублей с расчетного счета. Задолженность по краткосрочным кредитам мы учитываем на 66 счете (не будем пока отвлекаться на субсчета, так как в данном примере это несущественно), в итоге получаем такую запись:

Д66 К51 15000 руб.

Из записи видно, что количество денежных средств на расчетном счете уменьшилось на 15000 руб., но и задолженность по кредитам так же уменьшилась на ту же сумму. В итоге валюта баланса так же уменьшится.

Исправление ошибочных записей

Что делать, если в учете сделана ошибочная запись? Для этого можно применить специальные приемы корректировки таких записей. Если ошибка обнаружена в первичном учетном документе, то, в зависимости от вида документа, эту ошибку можно либо исправить корректурным способом, либо создать новый документ, если исправления в нем не допускаются. В соответствии со ст.9 ФЗ "О бухгалтерском учете", внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Там, где исправления делать можно, ошибочные данные следует аккуратно зачеркнуть - так, чтобы написанное оставалось видным, после чего рядом нужно записать верные данные (это может быть исправленная цифра или текст), после чего на полях документа делается запись: "Исправленному верить" с указанием верных данных, даты, подписи лица, внесшего исправление. В ФЗ "О бухгалтерском учете" сказано (п. 5, ст. 9), что исправление документов возможно лишь по согласованию с участниками хозяйственных операций, исправление должно быть подтверждено подписями лиц, подписавших документы. Однако на практике это требование иногда обходят.

Если ошибка сделана в бухгалтерской записи, в проводке, применяются специальные методы коррекции. Так, например, возможна ошибка, когда сумма, указанная в проводке, меньше, чем нужная. Например, нужно было сделать запись

Д51 К50 2000 руб.

А сделана запись

Д51 К50 200 руб.

Для исправления этой ситуации к неправильной проводке достаточно добавить так называемую добавочную проводку на сумму, достаточную для того, чтобы в итоге на счет 51 со счета 50 попала бы нужная сумма в размере 2000 руб. Дополнительная проводка выглядит так:

Д51 К50 1800 руб.

Если сумма, отраженная в бухгалтерской записи, больше, чем необходимая, а так же в тех случаях, когда случайно указана неверная корреспонденция счетов, применяется метод сторнировочных проводок, который так же называют "красным сторно". Сущность метода заключается в том, что неправильная проводка "уничтожается" с помощью проводки, которая либо делается красным цветом (отсюда и название), либо, что применяется чаще, имеет заключенную в прямоугольник или овал сумму операции. Сторнировочная сумма вычитается из других аналогичных сумм. То есть, например, нужно сделать проводку

Д51 К50 2000 руб.

А вместо нее сделана проводка

Д50 К51 20000 руб.

Очевидно, здесь, во-первых - неправильная корреспонденция счетов (если судить по этой проводке, то денежные средства поступили с банковского счета в кассу, а не наоборот), во-вторых - неправильная сумма. Для того чтобы аннулировать эту бухгалтерскую запись, мы делаем сторнировочную запись, которая может выглядеть так:

Д50 К51 20000 руб.

С помощью этой записи мы уничтожаем запись неправильную, после чего делаем верную проводку:

Д51 К50 2000 руб.

Логично было бы предположить, что сторнировочную проводку можно сделать, указав в ней отрицательную сумму. В классическом бухгалтерском учете отрицательные числа не используются, однако в современных бухгалтерских программах используется именно этот метод. Сторно-проводки делаются на отрицательные суммы. То есть, предыдущий пример сторнирования неправильной записи выглядел бы так:

Д50 К51 -20000 руб.

Нормативное регулирование

В данной лекции мы упоминали некоторые нормативные документы. Ниже дан их список. Подобным же образом мы будем поступать в последующих лекциях, давая список нормативных документов, регулирующих те или иные разделы учета.

Федеральный Закон от 21 ноября 1996 года №129-ФЗ (ред. от 28.11.2011 г.) "О бухгалтерском учете"

Федеральный Закон от 08.02.1998 №14-ФЗ (ред. от 30.11.2011 г.) "Об обществах с ограниченной ответственностью"

Приказ Минфина РФ от 31 октября 2000 г. №94н (ред. от 08.11.2010) "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению"

Приказ Минфина РФ от 02.07.2010 №66н (с изм. от 05.10.11 г.) "О формах бухгалтерской отчетности организаций"

Выводы

В этой лекции вы познакомились с бухгалтерскими счетами, здесь же началось ваше знакомство с балансом - одной из основных форм бухгалтерской отчетности. Так же в данной лекции мы рассмотрели План счетов и различные виды бухгалтерских записей.

Основную информацию для бухгалтерского учета в организации поставляют первичные документы.

Бухгалтерский учет нужен для внутренних (руководство организации) и внешних (государство, потенциальные инвесторы) пользователей.

Бухгалтерский баланс – это моментальный снимок состояния организации на дату составления отчетности.

Баланс состоит из двух частей – актива и пассива. Актив содержит сведения об имуществе организации, а пассив – сведения об источниках образования имущества.

Хозяйственные операции в бухгалтерском учете учитываются дважды. Один раз по дебету, другой раз по кредиту одного или нескольких счетов. Суммы дебетового и кредитового оборотов всегда равны между собой.

Бухгалтерские счета, если проанализировать их отношение к балансу, бывают активными, пассивными, контрактивными, контрпассивными, дополняющими и бессальдовыми. Счета, которые не отражаются в балансе, называются забалансовыми.

Организация создает рабочий план счетов на основе типового плана счетов.

Синтетические счета предназначены для обобщения информации об однородных объектах учета. Аналитические счета содержат детализированную информацию.

По воздействию на баланс можно выделить четыре типа бухгалтерских записей.

Исправление ошибочных записей на счетах бухгалтерского учета производится методом дополнительных или сторнировочных проводок.

Сейчас мы рассмотрели уже довольно много важных бухгалтерских понятий. Обычно на этом этапе у любого начинающего возникает вопрос: "А как же ведется бухгалтерский учет на предприятии? Где они находятся, все эти счета, проводки?". На этот вопрос отвечает рассказ о формах бухгалтерского учета и другие темы следующей лекции.

Цель лекции: раскрыть значение важнейших элементов бухгалтерского учета и налогообложения. Нормативное регулирование бухгалтерского учета в РФ Выше мы ссылались на некоторые нормативные акты (в частности, на закон "О бухгалтерском учете") при описании тех или иных вопросов бухгалтерского учета. Надо отметить, что в бухгалтерском учете его нормативное регулирование играет важнейшую роль. Дело в том, что даже незначительные изменения в тех или иных механизмах учета способны вызвать серьёзные изменения в итоговой бухгалтерской и налоговой отчетности. Нормативное регулирование бухгалтерского учета в Российской Федерации состоит из четырех уровней. Первый уровень представлен законом "О бухгалтерском учете", другими федеральными законами (в том числе - Кодексами РФ), Указами Президента РФ и постановлениями Правительства РФ, имеющими отношение к бухгалтерскому учету. Так же к первому уровню относится Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина от 29 июля 1998 г. N 34н в ред. от 24.12.2010). Среди нормативных документов первого уровня особо следует отметить Налоговый кодекс. На его основе строится налоговый учет. Дело в том, что правила бухгалтерского учета, закрепленные в соответствующих нормативных актах, часто не соответствуют правилам, которые регламентирует Налоговый кодекс для целей исчисления тех или иных налогов. Например, в бухгалтерском учете можно выявить финансовый результат деятельности предприятия - прибыль или убыток. В бухгалтерском и налоговом учете различаются классификации доходов и расходов - в результате бухгалтерскую прибыль нельзя использовать для исчисления налога на прибыль - сделать это можно, либо скорректировав данные бухгалтерского учета в соответствии с Налоговым кодексом, либо ведя отдельный налоговый учет. Второй уровень представлен Положениями по бухгалтерскому учету. Сокращенно эти положения называют ПБУ. ПБУ имеют названия и номера. В номер ПБУ входит его порядковый номер и номер года, в котором принято ПБУ. Положения по бухгалтерскому учету разрабатываются Министерством Финансов РФ и регламентируют правила по отдельным объектам учета. ПБУ представляют собой систему национальных стандартов бухгалтерского учета. Российская система национальных стандартов учета ориентирована на сближение с Международными стандартами финансовой отчетности (МСФО). На сегодняшний день существуют следующие ПБУ:

Список действующих ПБУ можно найти на сайте Минфина РФ: http://www.minfin.ru/ru/accounting/accounting/legislation/positions/ Третий уровень нормативного регулирования бухгалтерского учета в РФ включает в себя План счетов и инструкцию по его применению, различные методические указания по ведению учета (часто такие методические указания сопутствуют соответствующим ПБУ), рекомендации, выпускаемые соответствующими органами и т.д. Четвертый уровень представлен документами, регламентирующими особенности учета на конкретном предприятии. Эти документы, в частности - учетная политика - утверждаются руководством организации. Противоречия в документах, регулирующих бухгалтерский учет, разрешаются следующим образом. Если документ более низкого уровня противоречит документу более высокого уровня - разночтение толкуется в пользу документа более высокого уровня. Например, если окажется так, что один из пунктов ПБУ будет противоречить ФЗ "О бухгалтерском учете" - применяться будет именно закон. Еще более очевидным выглядит, например, разрешение противоречия между учетной политикой организации и ПБУ или тем же ФЗ "О бухгалтерском учете". Если друг другу противоречат два документа, находящихся на одном уровне (например, два письма Минфина, которые относятся к третьему уровню нормативного регулирования), применять следует тот документ, который имеет более позднюю дату принятия. Изменения в нормативных актах, регламентирующих бухгалтерский учет, происходят достаточно часто. Если вы хотите быть в курсе всех изменений, пользоваться всегда только последними версиями документов - вам придется подумать о том, как обеспечить себя свежей информацией. Как правило, эту проблему помогают решить электронные правовые системы. Например – КонсультантПлюс, ГАРАНТ. Систему можно приобрести и установить на своем ПК. Подобные системы регулярно обновляются, поэтому вы всегда будете иметь под рукой актуальные версии документов. Существует еще один вариант решения проблемы работы с актуальными версиями документов. Например, на сайте http://www.consultant.ru/ можно найти интернет-версию системы КонсультантПлюс. Эта версия ограничена по возможностям в сравнении с настольной, однако и она способна дать вам доступ к множеству актуальных бухгалтерских документов. Похожим функционалом обладает портал http://www.garant.ru/. Если вы планируете использовать для целей бухгалтерского учета специальное ПО - например - программный комплекс 1С:Предприятие - учтите, что, используя его (при наличии соответствующей подписки на обновления) вы тоже не останетесь в стороне от изменений в законодательстве. В частности, обновления конфигураций (то есть - наборов настроек системы, которые позволяют вести учет на предприятии) обычно включают в себя изменения, которые приводят систему учета в соответствие с актуальным законодательством. К тому же, некоторые варианты подписки на обновления бухгалтерских программ предусматривают поставку свежих законодательных баз данных вместе с файлами обновлений. Если вы хотите стать бухгалтером - будьте готовы к постоянной работе с законодательством. Более того, ни один бухгалтер не обходится в практической деятельности без специальных бухгалтерских изданий, как правило - периодических журналов. Их существует великое множество, часто на их страницах можно найти ценные комментарии к применению новых законодательных актов или к изменениям в существующих. Например, такое обычно случается при выходе нового ПБУ или изменении существующего, при изменениях, внесенных в Налоговый Кодекс и т.д. К тому же, в таких журналах можно найти множество практических примеров сложных случаев учета, почитать ответы на вопросы бухгалтеров, через редакционную почту можно связаться с профессионалами, которые ответят на ваши вопросы, возможно - так же через журнал. Существует еще один интересный вид "литературы" для бухгалтера. Это - так называемые бераторы - наборы актуальных рекомендаций по бухгалтерскому и налоговому учету. Они постоянно обновляются и так же являются ценным источником информации для бухгалтера. Не следует забывать и о специализированных Интернет-ресурсах для бухгалтеров. Такие ресурсы обычно содержат постоянно пополняющиеся наборы статей на актуальные темы учета. По большей части такие ресурсы бесплатны, однако есть и платные бухгалтерские сайты. Первичные учетные документы Первичные учетные документы, которые используются в бухгалтерском учете - это часть системы управленческой документации. Существует Общероссийский классификатор управленческой документации (ОКУД). Он дает следующую классификацию унифицированных форм управленческих документов, многие из которых находят применение в бухгалтерском учете табл. 2.1 . Обычно на бланках документов есть код документа по ОКУД, поэтому вам следует хотя бы в общих чертах представлять строение этого классификатора.

Нет первичного документа - нет факта хозяйственной жизни. Это - одно из основополагающих правил бухучета. Все записи в бухгалтерском учете производятся на основаниипервичных учетных документов. Эти же документы служат для проверки правильности свершившихся фактов хозяйственной жизни и для других целей. Вся хозяйственная жизнь организации находит отражение в виде первичных документов. Много полезной информации о первичных учетных документах можно найти в ст. 9 "Первичные учетные документы" закона "О бухгалтерском учете". Например, вот о чем говорит п.1 этой статьи: Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Какие первичные учетные документы можно принимать к учету? На этот вопрос отвечает п. 2. ст. 9 закона "О бухгалтерском учете": Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

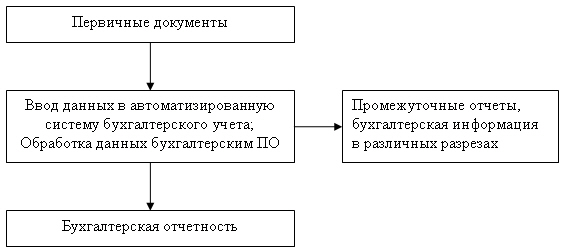

А где можно найти формы первичных документов, о которых говорится в законе? Альбомы, о которых идет речь - это специальные альбомы унифицированных форм первичной учетной документации (их выпускает Госкомстат - Государственный комитет Российской Федерации по статистике). Бланки документов можно купить в специальных магазинах, или, найдя их в соответствующих нормативных актах (например, с помощью электронной правовой системы наподобие КонсультантПлюс), сделать копии или распечатки. Если в вашей организации применяется автоматизированная форма бухгалтерского учета, то, скорее всего, вы сможете распечатать формы документов (обычно даже заполненные), используя бухгалтерскую программу, применяемую на предприятии. Если вы пользуетесь унифицированными формами первичных документов - нельзя удалять из них реквизиты - отдельные элементы документов. А вот дополнять такие формы можно. При необходимости организация может самостоятельно разрабатывать формы первичных учетных документов. Самое главное, чтобы эти документы соответствовали требованиям к первичным учетным документам, которые мы рассмотрели выше. В частности, важно, чтобы они имели все предусмотренные законом реквизиты. Итак, мы выяснили, что все факты хозяйственной жизни в организациях, обязательно оформляются с помощью первичных документов. Бухгалтерский учет начинается именно с них. Теперь рассмотрим основной этап бухгалтерского учета, который определяется формой бухгалтерского учета, применяемой в организации. Формы бухгалтерского учета Выше мы говорили о счетах, о бухгалтерских записях и даже о бухгалтерских отчетах. Но мы пока не коснулись одного очень важного вопроса, который обычно весьма заботит начинающих. Речь идет о том, как можно организовать бухгалтерский учет на практике. Как уже было сказано, вся информация о событиях в организации поступает в бухгалтерию в форме первичных учетных документов. Если операция не подтверждена первичным документом - это значит, что для бухгалтера этой операции не существует. Итак, бухгалтер получает первичные документы. Что он должен делать с ними дальше для того, чтобы вести бухгалтерский учет? Очевидно, эти сведения нужно куда-то записывать, вычислять итоговые показатели и т.д. Для систематизации учетных данных применяются так называемые регистры бухгалтерского учета. Учетным регистрам посвящена ст. 10 "Регистры бухгалтерского учета" закона "О бухгалтерском учете": Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Эта статья не определяет конкретно, каким именно образом можно организовать учетные регистры, однако, существует такое понятие, как форма бухгалтерского учета. Форма бухгалтерского учета - это набор учетных регистров и правил работы с ними. На рис. 2.1 приведена общая схема бухгалтерского учета с применением любой формы.

Рис. 2.1. Общая схема организации учета Любой учет начинается с первичных документов и заканчивается бухгалтерской отчетностью. А вот то, что находится между ними, и есть форма бухгалтерского учета. Простая форма бухгалтерского учета Давайте рассмотрим пример формы бухгалтерского учета, применяемой на практике. Это - так называемая простая форма бухгалтерского учета, описание которой приведено в п. 22. Приказа Минфина РФ от 21 декабря 1998 г. № 64н "О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства". Эта форма бухгалтерского учета рекомендована для малых предприятий, которые совершают незначительное количество хозяйственных операций, не осуществляют производства продукции. Они могут вести учет всех операций путем их регистрации в Книге (журнале) учета фактов хозяйственной деятельности (форма N К-1). Ниже приведена форма Книги.

Рис. 2.2.

Рис. 2.3. Для учета расчетов по оплате труда малое предприятие должно вести ведомость учета заработной платы по форме N В-8. Внешний вид этой формы приведен ниже.

Рис. 2.4.

Рис. 2.5. Книга учета хозяйственных операций в данной форме бухгалтерского учета является регистром аналитического и синтетического учета. С ее помощью можно определить наличие имущества и денежных средств, а так же их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Приказ Минфина №64н включает в себя достаточно подробные указания о порядке заполнения Книги, о порядке ее ведения. Мы не будем рассматривать здесь эти подробности - если вы решите когда-либо вести учет с использованием этой формы бухгалтерского учета, самым верным, что вы сможете сделать - будет обращение к тексту оригинального документа. Самое главное, что вы сейчас должны понять - это то, что данная форма бухгалтерского учета вполне может применяться на практике. Сведения из первичных документов заносятся в Книгу учета хозяйственных операций, отдельно ведутся расчеты по заработной плате. По материалам Книги учета хозяйственных операций можно составить бухгалтерскую отчетность. Так же следует отметить, что вместе с двумя вышеописанными регистрами при упрощенной форме учета малое предприятие ведет кассовую книгу. Кассовая книга - это регистр учета кассовых операций (поступлений и выбытий денежных средств), который приходится вести любым предприятиям, в частности, для целей налогового учета и для целей контроля соблюдения правил работы с наличными денежными средствами. На рис. 2.6 вы можете видеть схему бухгалтерского учета с использованием простой формы бухгалтерского учета.

Рис. 2.6. Общая схема организации учета Другие формы бухгалтерского учета Здесь мы очень кратко коснемся некоторых других форм бухгалтерского учета. При необходимости вы сможете найти более подробную информацию о них в пособиях по бухгалтерскому учету или в нормативных документах. Нельзя сказать, что эти формы неактуальны, однако, на сегодняшний день наибольшей популярностью и распространенностью пользуется автоматизированная форма учета, о которой мы поговорим ниже. Для "ручного" учета на более крупных предприятиях может применяться так называемая журнально-ордерная форма бухгалтерского учета. Подробности о ней можно узнать в Инструкции по применению единой журнально-ордерной формы счетоводства (Минфин СССР, 8 марта 1960 г., N 63) с учетом письма Минфина России от 24 июля 1992 г. N 59 "О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях". В бюджетных учреждениях находит применение так называемая мемориально-ордерная форма бухгалтерского учета. Для учета на малых предприятиях может применяться форма учета Журнал-Главная (разновидность мемориально-ордерной формы). Автоматизированная форма учета Автоматизированная форма бухгалтерского учета, как уже было сказано, является одной из наиболее распространенных, на сегодняшний день, форм. Даже малые предприятия ведут учет с использованием специального бухгалтерского программного обеспечения. С использованием бухгалтерских программ нет необходимости вести какие-либо учетные регистры вручную - все, что нужно, хранится в памяти машины и при необходимости может быть представлено в любом запрошенном виде. Схематически автоматизированную форму учета можно изобразить так, как показано на рис 2.7

Рис. 2.7. Схема автоматизированной формы бухгалтерского учета При использовании автоматизированной формы учета работа бухгалтера сводится к вводу в систему сведений из первичных учетных документов. Все остальные операции автоматизированы. Причем, сами первичные документы обычно готовятся с помощью все той же системы учета. Не следует думать, что появление и широкое распространение бухгалтерских программ не требует от бухгалтеров знания своей профессии. Если в учете возникает какой-то сложный случай, не предусмотренный программой, лишь бухгалтер способен принять верное решение. К тому же, правильная настройка бухгалтерского ПО так же требует определенных знаний. Классическая процедура бухгалтерского учета Здесь хотелось бы сказать несколько слов о классической процедуре бухгалтерского учета, которая находит отражение во всех формах бухгалтерского учета. Классическая процедура бухгалтерского учета состоит из следующих этапов [Соколов Я.В.]

Именно этой процедурой бухгалтерского учета мы будем пользоваться при решении бухгалтерских задач. Ниже, когда мы освоим основные разделы бухгалтерского учета, мы вернемся к разговору о классической процедуре учета и рассмотрим пример ее применения. Здесь же кратко опишем последовательность действий при применении такой процедуры учета. Для начала нужно выяснить текущее состояние предприятия - для этого проводится инвентаризация, составляется вступительный баланс. Далее, факты хозяйственной жизни мы будем регистрировать в журнале регистрации ФХЖ. В этом журнале информация о хозяйственных событиях записывается в хронологическом порядке, около каждой операции проставляется корреспонденция счетов и сумма операции. Далее, открывается главная книга - для каждого счета открывается уже знакомый вам "самолетик" - и данные из Журнала переносятся в Главную книгу. По материалам Главной книги заполняется оборотно-сальдовая ведомость. В этой ведомости отражается начальное сальдо счета, обороты по дебету и кредиту счета, а так же его конечное сальдо. На основе оборотно-сальдовой ведомости составляется бухгалтерский баланс, после чего, в следующем отчетном периоде, процедура повторяется. Надо отметить, что такая последовательность действий (журнал - главная книга - отчетность) логически весьма характерна для автоматизированной формы учета, которая наиболее популярна сегодня. Когда вы будете осваивать бухгалтерское ПО (например, программу 1С: Бухгалтерия, которой мы уделим некоторое внимание ниже), вы заметите, что, в сущности, это ПО реализует классическую процедуру учета. Ну а если вы освоите классическую процедуру учета - остальные системы учета вы, при необходимости, освоите без особенных сложностей. Бухгалтерская отчетность Выше мы обсудили особенности работы с первичной учетной документацией, поговорили о формах бухгалтерского учета, суть которых заключается в преобразовании и обработке данных первичных учетных документов. Бухгалтерская отчетность - это заключительный этап любой формы бухгалтерского учета. В соответствии со ст. 13. закона "О бухгалтерском учете", все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Отчетность состоит из:

Помимо Закона "О бухгалтерском учете" сведения о бухгалтерской отчетности можно найти в ПБУ 4/99 "Бухгалтерская отчетность организаций" и в Приказе Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (в ред. от 05.10.2011 г.) и в других законодательных актах. В частности, в Приказе можно найти графические представления форм документов. Бухгалтерский баланс и Отчет о прибылях и убытках - это основные формы отчетности. В состав приложений к ним входят следующие формы: Отчет об изменениях капитала,Отчет о движении денежных средств, Отчёт о целевом использовании полученных средств. В состав отчётности могут входить и другие материалы, в частности - пояснения С использованием автоматизированной формы бухгалтерии все эти формы составляются автоматически. Ниже, рассматривая бухгалтерские задачи, мы поговорим о заполнении основных форм бухгалтерской отчетности. Говоря о формах бухгалтерской отчетности, следует отметить, что они не являются коммерческой тайной предприятия - они должны быть доступны всем желающим, в то же время учетные регистры бухгалтерии составляют коммерческую тайну. Так же нужно сказать о том, что сведения, которые можно получить из бухгалтерской отчетности, можно использовать для целей финансового анализа. Финансовый анализвключает в себя вычисление множества показателей, которые позволяют глубоко проанализировать состояние организации. В частности, в этом смысле ценнейшим источником информации для анализа является бухгалтерский баланс. Ниже мы коснемся основ финансового анализа и интерпретации его показателей. Формы организации бухгалтерии Выше, говоря о формах бухгалтерского учета, мы обсудили особенности процедуры бухгалтерского учета. А кто же должен заниматься бухгалтерским учетом на предприятии? На этот вопрос отвечает ст. 6 уже известного вам Закона "О бухгалтерском учете". В частности, эта статья указывает на то, что ответственность за организацию бухгалтерского учета в организациях несут их руководители. Руководитель организации может, в зависимости от объёма учетной работы организовать бухгалтерский учет одним из следующих способов:

Как правило, крупные организации имеют бухгалтерскую службу, мелкие организации нередко обходятся одним бухгалтером. В последнее время нередко встречается бухгалтерский аутсорсинг - передача ведения бухгалтерского учета сторонней организации, или, в случае с мелкими предприятиями - бухгалтеру-специалисту, который может работать на дому. Главный бухгалтер Если вы читаете эти строки - наверняка, вы подумываете о том, чтобы когда-нибудь, возможно - уже довольно скоро - поработать бухгалтером на каком-нибудь предприятии. Как начинающему, вам, скорее всего, можно рассчитывать на должность бухгалтера в учетной службе большого предприятия, либо - в качестве единственного бухгалтера на малом предприятии. В любом случае, прежде чем заниматься бухгалтерской работой, вам нужно ознакомиться с правовыми основами деятельности бухгалтера. В частности, главного (или единственного) бухгалтера на предприятии. Роль главного бухгалтера на предприятии регламентируется уже не раз упоминавшимся Законом "О бухгалтерском учете". В частности, Закон (ст. 7) говорит о том, что главный бухгалтер (или бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации, в том числе - для руководителя организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. А что делать, если между руководителем организации и главным бухгалтером возникли разногласия по осуществлению отдельных хозяйственных операций? В этом случае документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций. Учетная политика Говоря об организации учета на предприятии нужно упомянуть об учетной политике. Учетная политика - это правила организации учета на конкретном предприятии. С помощью учетной политики бухгалтер может в значительной мере управлять особенностями учета, выбирая, например, способы учета товароматериальных ценностей, способы амортизации объектов основных средств, рабочий план счетов, формы первичных учетных документов, порядок проведения инвентаризации, правила обработки учетной информации и т.д. Учетная политика должна применяться последовательно, из года в год. Организация может менять учетную политику по различным причинам, таким, как изменения законодательства или условий деятельности организации, изменения должны вводиться с начала финансового года для обеспечения сопоставимости данных. Об учетной политике можно почитать в ст. 6 закона "О бухгалтерском учете", а так же в ПБУ 1/2008 "Учетная политика организации". В соответствии с ПБУ 1/2008 "Учетная политика организации", учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации и утверждается руководителем организации. При этом утверждаются: